ファイバーモバイルバックホールシステム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Fiber Mobile Backhaul System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044031

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

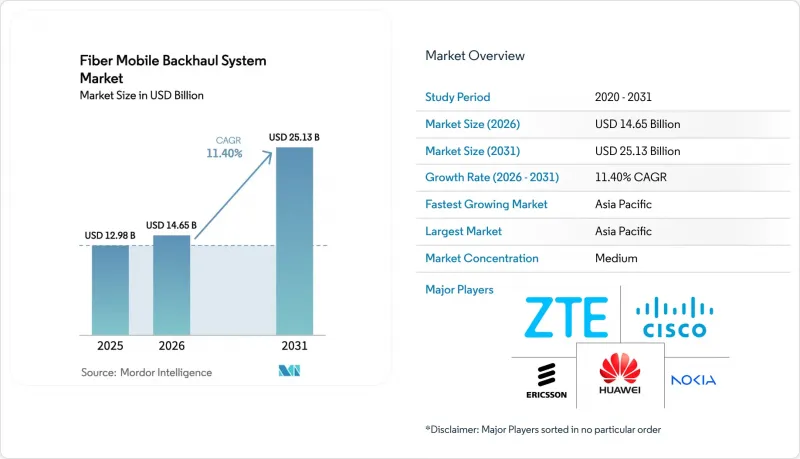

ファイバー・モバイル・バックホール・システムの市場規模は、2025年の129億8,000万米ドル、2026年の146億5,000万米ドルから、2031年までに251億3,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は11.40%となる見込みです。

通信事業者が、容量の限られたマイクロ波リンクを、高密度な5Gクラスターから発生するマルチテラビット級のトラフィックを集約できるファイバールートへとアップグレードしているため、市場の勢いは加速しています。アジア太平洋地域の通信事業者は現在、4G時代とは逆転して、無線よりも伝送に多くの予算を割いており、一方、北米のティア1キャリアは、新規のマクロサイトすべてにおいて100Gbpsの波長を標準化しています。また、ファイバー・モバイル・バックホール・システム市場は、単一のシャーシ内でIP層と光層を統合するコヒーレント・プラグガブル・オプティクスによって再構築されつつあります。これにより、電力コストを半分以上に削減し、サービス開通までのサイクルを数分単位に短縮しています。タワー会社やニュートラル・ホスト・プロバイダーがダークファイバーを直接購入するようになり、既存ベンダーのマネージド・サービスの利益率を圧迫しています。さらに、Telecom Infra Projectが公表したオープンなトランスポート仕様により、マルチベンダー導入が加速しています。

世界のファイバー・モバイル・バックホール・システム市場の動向と洞察

5Gの密度向上とデータトラフィックの急激な増加

2025年のモバイルデータトラフィックは前年比28%増加し、5G加入者の月間データ消費量はすでに中央値で42GBに達しており、これは4Gの基準値の3倍に相当します。都市部の通信事業者は、1つの街区あたり8~12基のスモールセルを日常的に展開しており、各セルはピーク時のスループットとして10 Gbps以上を必要としています。この負荷は、総容量が25 Gbpsを超えるとマイクロ波では対応できなくなります。Verizonは、混雑したマイクロ波リンクを密集した都市部でファイバーに移行した後、遅延が34%低減し、アップリンクスループットが19%向上したと報告しています。チャイナ・モバイルは2025年度予算において、光ファイバー伝送に82億米ドルを計上しており、これは5Gの経済性においてバックホールが戦略的に最優先事項であることを反映しています。通信事業者は現在、新規のマクロサイトにおいて100Gbpsの波長を標準として採用しており、2028年までにサイトあたり50Gbpsを超えることを計画しています。したがって、トラフィックの継続的な増加により、モバイルバックホールシステム市場に対する数年にわたる需要が確実なものとなっています。

コヒーレント・プラグガブル・オプティクス(400G/800G ZR/ZR+)の採用

400G ZRやZR+などのコヒーレント・プラグガブル・トランシーバーは、長距離伝送のコストと設置面積を削減します。シスコのルーテッド・オプティカル・ネットワーキング・プラットフォームは、個別のトランスポンダーと比較して、伝送されるテラビットあたりの消費電力を62%削減しました。この光モジュールは、増幅装置なしでメトロDWDMリンクを120km延長し、再生サイトを不要にすることで、権利区画コストを約30%削減します。ジュニパー社によると、2026年第1四半期に出荷された同社のルーターの18%にはすでにZR+光モジュールが組み込まれており、これは前年同期の4%から増加しています。ルメンタムは2025年第4四半期に5万個以上のコヒーレントモジュールを出荷し、2026年後半まで受注残を抱えています。これらの進歩により、通信事業者はIP層と光層を統合し、10分以内に波長のアクティベーションを自動化し、シェルフの全面交換ではなく光モジュールの交換によって容量を拡張できるようになります。このパラダイムシフトが、ファイバーモバイルバックホールシステム市場の二桁成長を支えています。

光ファイバー展開における高額な設備投資と用地取得の障壁

都市部でのファイバー展開には、ルート1キロメートルあたり8万~15万米ドルの費用がかかることが多く、その総額の最大半分を許認可取得費用が占めています。米国の多くの都市では、1フィートあたり2.50~6米ドルの料金を課し、掘削工事の前に50万米ドル以上の履行保証金を要求しており、この負担がニュートラルホストによる建設を遅らせています。AT&Tは、主要州におけるタワー・ファイバー・プロジェクトの承認サイクルが平均24ヶ月であることを明らかにしており、これにより暫定的なマイクロ波リンクへの依存を余儀なくされています。連邦法に基づく環境審査により、スケジュールが3年を超えることもあり、さらに2025年の設置人件費18%の上昇がプロジェクトの利益率を圧迫しました。こうした摩擦が、本来であれば堅調な拡大が見込まれるファイバー・モバイル・バックホール・システム市場の成長を鈍らせています。

セグメント分析

DWDMは、単一のペアに数百のセルサイト波長を集約することで、2025年にモバイルバックホール光ファイバー市場の43.78%のシェアを獲得しました。このセグメントは、10×10 Gbpsグリッドから、QSFP-DDスロットに収まる400 Gbps ZR+プラグインモジュールへと移行しており、従来のトランスポンダー3ラック分を単一のモジュールに集約しています。Ciena社のWaveLogic 6 Extremeは、メトロ区間において波長あたり1.6 Tbpsを伝送し、新たな光ファイバーを敷設することなく容量を4倍に拡大します。通信事業者は、数年前に取得したダークファイバー上に新たなDWDM層をオーバーレイすることで、コストのかかる掘削や光ファイバーの引き上げを先送りし、コヒーレント光プラットフォーム向けのモバイルバックホールシステム市場の規模を拡大しています。

XGS-PONやNG-PON2が牽引するパッシブ光ネットワークソリューションは、地方での構築において最大1:64の分割比を活用して遊休設備投資を最小限に抑えることで、2031年まで年率12.01%で成長しています。ノキアのLightspanは、1億2,000万米ドルの契約に基づき、東南アジアの8,000基の地方タワーに25 Gbpsの対称型PONを提供しました。企業向けプライベート5Gにおいては、スペクトル効率よりも決定論的遅延が重視されるため、ファイバー経由のイーサネットが依然として主流であり、光ファイバーが豊富な郊外地域ではCWDMが定着しています。周波数帯が免許不要であるため規制上の負担は低いもの、新規ルートの許可取得は依然として地域ごとの障壁となっています。コヒーレントDWDMとPONの間の競合は、より広範なファイバーモバイルバックホールシステム市場を牽引する、二極化した需要動向を如実に示しています。

地域別分析

アジア太平洋地域は2025年の世界売上高の29.67%を占め、2031年までCAGR13.32%を記録し、どの地域よりも速い成長率を示す見込みです。チャイナ・モバイルは2025年にトランスポート分野に184億米ドルを投じ、第2・第3級都市の58万基の基地局を100Gbpsコヒーレントバックホールでアップグレードしました。バーティ・エアテルは、BharatNet IIIの下で12万基の地方のタワーを光ファイバー化することに21億米ドルを投じ、州政府の共同出資を活用してサービスエリアを拡大しています。NTTドコモは2025年3月に全国規模での100Gbps展開を完了し、2026年には遅延に敏感なXRサービスを支えるため、800GbpsのZR+光通信技術の試験運用を行っています。韓国の通信事業者は、ユーザー1人あたり1Gbpsを必要とするホログラフィック通話の試験を行っており、同地域の光モバイルバックホール市場に対する長期的な需要を後押ししています。

北米は2025年の収益の26%を占め、10.8%の成長が見込まれています。ベライゾンとAT&Tは2025年に合わせて47億米ドルを光バックホールに投資し、ピークトラフィックが30Gbpsを超えるCバンドサイトに注力しました。ロジャースとテルスは、オンタリオ州およびブリティッシュコロンビア州全域の通信塔を光ファイバー化するのに10億カナダドル(7億4,000万米ドル)以上を充てました。通信塔専門企業のアメリカン・タワーとクラウン・キャッスルは、光ファイバーのルートマイル数を二桁増強し、中小キャリアの5G高密度化を加速させるニュートラルホスト型伝送サービスを提供しました。こうした動きにより、米国およびカナダにおける光ファイバー・モバイル・バックホール・システム市場の相当なシェアが維持されています。

欧州は2025年の収益の23%を占めており、サステナビリティの義務化とオープン・トランスポートを背景に10.2%の成長率で拡大しています。ドイツテレコムは、光バックホールがマイクロ波バックホールに比べて、伝送されるテラビットあたり58%少ないエネルギーしか消費しないことを確認し、これが同社のネットゼロ公約の達成に寄与しています。ボーダフォンは、ベンダーロックインを回避するため、CienaおよびADVAのディスアグリゲート型トランスポートを採用し、英国とドイツの2,500カ所でOpen RANを展開しています。オレンジは2025年、45,000カ所の基地局を100Gbpsコヒーレントリンクにアップグレードするために12億ユーロを投じました。STCをはじめとする中東の通信事業者は、リヤドおよびジェッダのスマートシティ回廊向けに、2億8,000万米ドル相当のDWDM機器を発注しました。アフリカでの展開は依然として不均一です。南アフリカとナイジェリアが都市中心部の光ファイバー化を主導している一方、その他の地域ではマイクロ波が依然として主流であり、この地域のモバイルバックホール用光ファイバーシステム産業は、成熟度の低い段階にとどまっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gの密度向上とデータトラフィックの指数関数的増加

- スモールセルおよびC-RANアーキテクチャの普及

- 政府資金による地方光ファイバー整備事業

- コヒーレント・プラグガブル・オプティクスの採用(400G/800G ZR/ZR+)

- オープンかつ分散型のトランスポートエコシステム(TIP OOPT、OpenZR+)

- サステナビリティ連動型ファイナンス:マイクロ波からエネルギー効率の高いファイバーへの置き換え

- 市場抑制要因

- 光ファイバー展開における高額な設備投資(CAPEX)と用地取得の障壁

- 遠隔地における無線代替手段を後押しする地形上の制約

- 特殊光ファイバーおよびコヒーレントDSPのサプライチェーンの変動性

- 重要光ファイバ回線に対するサイバー・フィジカル脅威の激化

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 競争企業間の敵対関係

- 新規参入業者の脅威

- 代替品の脅威

- 供給企業の交渉力

- 買い手の交渉力

- バックホールアーキテクチャ分析

- ポイント・ツー・ポイント(P2P)

- リング

- デイジーチェーン

- その他

第5章 市場規模と成長予測

- ファイバー技術別

- DWDM

- CWDM

- 光ファイバー経由のイーサネット

- パッシブ光ネットワーク(XGS-PON、NG-PON 2)

- その他の光ファイバー技術

- 帯域幅容量層別

- <=10 Gbps

- 10~25 Gbps

- 25~100 Gbps

- 100 Gbps超

- エンドユーザー業界別

- モバイルネットワーク事業者

- ニュートラル・ホストおよびタワー企業

- 企業およびプライベート5Gネットワーク

- 政府および公共安全

- クラウドおよびOTTプロバイダー

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Huawei Technologies Co., Ltd.

- Telefonaktiebolaget LM Ericsson(Ericsson)

- Nokia Corporation

- Cisco Systems, Inc.

- ZTE Corporation

- Ciena Corporation

- Infinera Corporation

- ADTRAN Holdings, Inc.

- Fujitsu Limited

- NEC Corporation

- Ribbon Communications Inc.

- Corning Incorporated

- Prysmian S.p.A.

- Sterlite Technologies Limited

- CommScope Holding Company, Inc.(Amphenol Corporation)

- Juniper Networks, Inc.

- Tejas Networks Limited

- FiberHome Telecommunication Technologies Co., Ltd.

- VIAVI Solutions Inc.

- Coherent Corp.

- Lumentum Holdings Inc.

- Broadcom Inc.

- Accelink Technologies Co., Ltd.

- AFL Telecommunications LLC

- Calix, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日