TaaP(Telco-as-a-Platform):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Telco-as-a-Platform - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044029

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

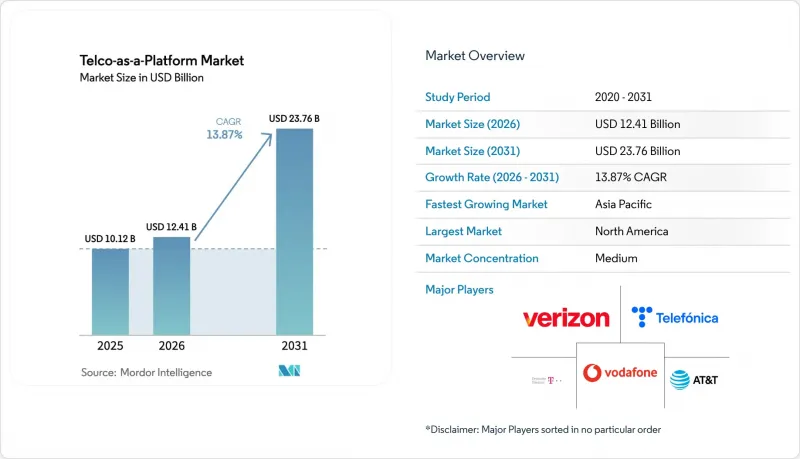

TaaP(Telco-as-a-Platform)市場の規模は、2025年の101億2,000万米ドルから2026年には124億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR13.87%で推移し、2031年までに237億6,000万米ドルに達すると予測されています。

5Gスタンドアロンコアの導入拡大、マルチアクセスエッジコンピューティング(MAEC)の商用化、およびネットワークエクスポージャーインターフェースの標準化により、業界は純粋な接続サービスからプログラム可能なプラットフォームへと転換を加速させています。北米、欧州、アジア太平洋地域の通信事業者は現在、統一されたAPIを通じて、オンデマンド品質、デバイス位置情報、SIMスワップ検知機能を提供しており、これにより企業やソフトウェア開発者の統合コストを削減しています。ハイパースケーラーとの提携により、無線基地局内にクラウドコンピューティングが導入され、通信事業者は単なる帯域幅の卸売業者ではなく、エッジ・クラウドのオーケストレーターとしての地位を確立しつつあります。同時に、欧州、中国、インド、および湾岸諸国におけるデータ主権に関する規制により、ローカルでの処理が求められており、コンプライアンスとスケーラビリティのバランスをとるハイブリッドプラットフォームアーキテクチャへの需要が生まれています。クラウドプロバイダー、CPaaSの専門企業、および新規参入事業者が、依然としてサブスクリプション型のBSSおよびOSSスタックに依存するレガシーキャリアに挑むにつれ、競合の圧力は高まっています。

世界のTaaP(Telco-as-a-Platform)市場の動向とインサイト

5Gスタンドアロンコアの普及がネットワークエクスポージャーを可能に

スタンドアロン(SA)コアは、ネットワークエクスポージャー機能(Network Exposure Functions)を導入し、サードパーティ製ソフトウェアがセキュアなノースバウンドAPIを通じて、サービス品質(QoS)の調整、ロケーションアシュアランス、セッション管理を実行できるようにします。中国移動(チャイナモバイル)は2025年末までに5G SA無線基地局を100万台突破し、北米の通信事業者も主要都市圏でSAコアを稼働させ、リアルタイムのネットワークスライシングを商用化可能なものにしました。3GPPリリース16および17では基盤となるインターフェースが定義され、GSMA Open GatewayとLinux FoundationのCAMARAプロジェクトは、これらを開発者向けのREST APIにマッピングしました。これにより、ソフトウェアチームは単一の呼び出しで、複数のキャリアにわたる確定遅延を要求できるようになりました。通信事業者は現在、一律の接続サービスではなく、帯域幅や遅延の階層化による差別化で収益化を図っており、2028年までに世界の5G回線の過半数がSA方式に移行するにつれ、継続的な収益源が開拓されています。

組み込み接続性とAPIアクセスに対する企業の需要の高まり

銀行は、アカウント乗っ取り詐欺を防ぐためにSIMスワップや番号確認の呼び出しを組み込んでおり、一方、病院では、10ミリ秒を超えるジッターを許容できない遠隔診断のためにネットワークスライスを確保しています。製造業者は、エッジコンピューティングと組み合わせたプライベート5G上でロボットを制御し、APIを使用してシフト交代時の帯域幅をスケジュールしています。T-Mobileが2025年に立ち上げた「T-Platform」は、物流企業がスライスやIoT接続を自動的にプロビジョニングできるセルフサービス型マーケットプレースを提供し、かつて数週間を要していた調達サイクルを排除しました。簡素化された従量課金モデルは、通信の専門知識を持たない中小企業を惹きつけ、収益源をフォーチュン500にランクインする多国籍企業以外にも拡大しています。

APIの収益化を阻むレガシーITおよびBSS/OSSの制約

月次課金エンジンでは、API呼び出しを秒単位で計測したり、レイテンシクラスに連動した動的価格設定をサポートしたりすることはできません。オラクルとアムドックスはクラウドネイティブな課金スタックをリリースしましたが、数百万人の加入者を移行させることは、通信事業者にとって解約リスクや収益保証のギャップにさらされることになります。TM Forumの「Open Digitalアーキテクチャ」ブループリントが再構築の指針となっていますが、2025年までにパイロット段階を脱した事業者はごく一部にとどまっています。リアルタイムのポリシー制御がなければ、多くの通信事業者は画一的なバンドルしか提供できず、ハイパースケーラーとの差別化が損なわれてしまいます。

セグメント分析

CPaaSは2025年に32.45%のシェアを維持し、プロトコルをシンプルなREST呼び出しに抽象化するメッセージングのパイオニア企業が牽引しました。エッジクラウドプラットフォームは現在、15.12%のCAGRで最も高い成長軌道を記録しており、企業はバックホールを回避するために無線基地局内にマイクロサービスを展開しています。Verizon 5G Edgeは、米国内で50以上の大都市圏において、ユーザーから10ミリ秒以内の距離でコンピューティングを提供し、工場がリアルタイムで異常を検知できるようにしています。GSMA Open Gatewayによる8つのAPIファミリーの統合は、通信とコンピューティングを結びつけるネットワーク・エクスポージャー・マーケットプレースを追加します。

この変化は収益モデルも再構築しています。CPaaSがメッセージ単位や分単位の利用料を課すのに対し、エッジプラットフォームはCPUサイクル、ストレージ、保証帯域幅に対して課金します。エッジクラウドのサブセグメントにおけるTelco-as-a-Platformの市場規模は、予測期間の終了までに大きなシェアを獲得すると見込まれており、これは自動運転車、コンピュータビジョン、没入型メディアにおけるオンサイト分析への需要を反映しています。BSS/OSS-as-a-Serviceソリューションは、オンプレミスでの再構築よりも課金やカタログ機能をアウトソーシングすることを好む地域キャリアを惹きつけ、参入コスト曲線を平坦化させています。

2025年の収益においてパブリッククラウドは依然として56.43%を占めていますが、EU、中国、および中東の一部における厳格なローカライゼーション規制により、ハイブリッドアーキテクチャがCAGR14.03%で拡大しています。ドイツテレコムとGoogle Cloudは、鍵とメタデータをドイツ国内にのみ保存する「Sovereign Cloud」スタックを立ち上げ、ハイパースケールのイノベーションと規制上の保証を融合させました。企業は、レイテンシーが重要なパケットをエッジ拠点にルーティングしつつ、バッチ分析を中央リージョンに転送することで、コストとコンプライアンスを同時に最適化しています。

プライベート展開は、規制の厳しいBFSI(銀行・金融・保険)およびヘルスケア分野に限定されたニッチな領域にとどまっています。しかし、こうした垂直市場でさえ、現在ではオンプレミス・クラスターと通信事業者のエッジ全体でポリシーを統一するフェデレーテッド・オーケストレーション・レイヤーに依存しています。「デジタル市場法」は、支配的なクラウドプロバイダーに相互運用性の支援を義務付けており、通信事業者の交渉力を強化しています。中国やインドでは、サイバーセキュリティ法により個人データの越境移転が禁止されており、匿名化されたAPIを通じてのみパブリッククラウドと相互接続する国内のエッジ・グリッドが促進されています。

地域別分析

北米は2025年の収益の28.54%を占め、初期の5G SA(スタンドアロン)の導入とクラウド・エッジ間のパートナーシップがこれを支えています。Verizon 5G EdgeはAWS Wavelengthと連携し、75の都市圏に展開されており、これによりEC企業は顧客から10ミリ秒以内の距離でレコメンデーションエンジンを稼働させることが可能です。一方、AT&T Network Edgeは100以上の都市でAzureのコンピューティング機能を組み込んでいます。T-Mobileのマーケットプレースは、中小企業による導入を加速させています。連邦通信委員会(FCC)はOpen RANの多様性を推奨していますが、州ごとのプライバシー法が異なるため、複数州にわたる展開は複雑化しています。

アジア太平洋地域は、2031年までのCAGR14.97%と、最も高い成長が見込まれています。チャイナ・モバイルの広範なSAネットワークは工業団地への全国的なカバレッジを提供しており、一方、バーティ・エアテルのマーケットプレースは、インドのスタートアップエコシステムに対し、番号認証やIoT接続へのアクセスを可能にしています。NTTドコモは自動運転車の試験運用向けにネットワークスライシングを商用化しました。また、シンガテルはAWSと連携し、シンガポールを国境を越えたエッジサービスのハブとして位置づけています。規制環境は、中国の厳格なローカライゼーションからシンガポールのオープンデータ回廊まで多岐にわたり、プラットフォームの設計や価格設定に影響を与えています。

欧州では、オープンアクセスとプライバシーコンプライアンスを義務付ける「デジタル市場法」や「GDPR」といった統一された政策の恩恵を受けています。ドイツテレコム、オレンジ、テレフォニカは、データ居住規則を満たしつつ設備投資を分担するフェデレーテッド・エッジの試験運用を行っています。ボーダフォンのAPIマーケットプレースは21カ国にまたがり、不正防止やIoTバンドルの収益化を実現しています。中東の通信事業者は、サウジアラビアやUAEにおける政府ワークロードのホスティングに向け、ソブリン・クラウドの優遇措置を活用しています。一方、アフリカの通信事業者は、4Gのカバー範囲が拡大する中、スマート農業向けIoTに注力しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gスタンドアロンコアの普及がネットワーク公開を可能にする

- 組み込み型接続性とAPIアクセスに対する企業の需要の高まり

- 接続サービスを超えた収益の多角化へのシフト

- MECの導入が低遅延アプリケーションのエコシステムを牽引

- オープンネットワークと公平なアクセスに向けた規制当局の推進

- 通信キャリアグレードのプラットフォームを必要とするエッジネイティブAIワークロード

- 市場抑制要因

- APIの収益化を阻害するレガシーITおよびBSS/OSSの制約

- ネットワーク公開APIの標準化の断片化

- 企業におけるセキュリティおよびデータ主権に関する懸念

- プラットフォーム機能への投資における通信事業者のROIの不確実性

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- プラットフォームタイプ別

- CPaaS

- ネットワーク・エクスポージャー・プラットフォーム(APIマーケットプレース)

- エッジクラウドプラットフォーム

- BSS/OSS-as-a-Service

- その他のプラットフォームタイプ(IoT接続プラットフォーム)

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- ネットワークテクノロジー別

- 4G/LTE

- 5G非スタンドアロン(NSA)

- 5Gスタンドアローン(SA)

- NB-IoTおよびLPWAN

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー業界別

- 製造業

- 自動車・輸送

- メディアとエンターテイメント

- ヘルスケア

- エネルギー・公益事業

- BFSI

- 小売・Eコマース

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Vodafone Group Plc

- Deutsche Telekom AG

- Telefonica, S.A.

- AT&T Inc.

- Verizon Communications Inc.

- Orange S.A.

- China Mobile Limited

- China Telecom Corporation Limited

- NTT DOCOMO, Inc.

- Singapore Telecommunications Limited

- Rakuten Symphony, Inc.

- Telstra Group Limited

- T-Mobile US, Inc.

- BT Group plc

- KDDI Corporation

- Swisscom AG

- Dish Network Corporation

- Ericsson AB

- Bharti Airtel Limited

- Rogers Communications Inc.

- Telenor ASA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日