5Gスタンドアロンコア移行:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

5G Standalone Core Transformation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044011

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

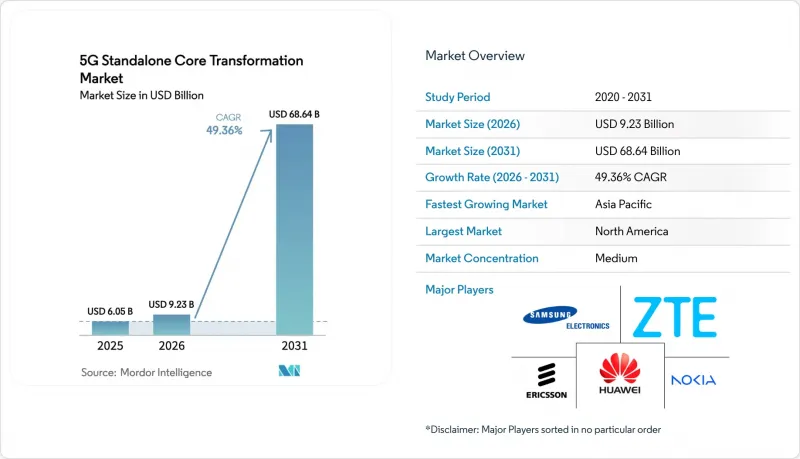

5Gスタンドアロンコア移行の市場規模は、2025年の60億5,000万米ドルから2026年には92億3,000万米ドルへと拡大し、2031年までに686億4,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR49.36%で成長する見込みです。

この急激な成長の背景には、通信事業者による非スタンドアロン(NSA)アーキテクチャからの移行の増加、インダストリー4.0サイトにおけるプライベートネットワークへの投資拡大、および導入サイクルを短縮するハイパースケーラーとの提携があります。クラウドネイティブな設計により、ネットワークスライシング、超低遅延、エッジコンピューティングの収益化が可能となり、通信事業者は重複する進化型パケットコア(EPC)リソースを廃止し、シグナリングのオーバーヘッドを削減できるようになります。米国、中国、インド、および欧州連合(EU)における公共部門のインセンティブにより、地方地域でのカバレッジ拡大が加速しています。一方、3GPP Release 18の仕様はマルチベンダー統合を簡素化し、ティア2通信事業者や企業がAPI主導型ソリューションを採用することを後押ししています。同時に、コンテナ化されたネットワーク機能、RedCap対応の大量IoTモジュール、およびAI支援によるスライスオーケストレーションにより、対象となる収益源は消費者向けモバイルブロードバンドをはるかに超えて拡大し、5Gスタンドアロンコア移行市場は持続的な二桁成長の軌道に乗っています。

世界の5Gスタンドアロンコア移行市場の動向と洞察

通信事業者のNSAからSAへの急速な移行

通信事業者は、並行した保守が運用コストを膨らませ、超信頼性低遅延通信(URLC)や専用ネットワークスライスといった高度な機能の導入を妨げるため、デュアルコアアーキテクチャから撤退しつつあります。2024年から2025年にかけて、Telia、Three UK、MTN South Africa、O2 Telefonicaによる商用切り替えが経済的なメリットを実証しており、Teliaはエボリューション・パケット・コア(EPC)の廃止後、シグナリングのオーバーヘッドが30%削減されたと報告しています。世界の・モバイル・サプライヤーズ・アソシエーション(GMSA)の集計によると、スタンドアロン(SA)インフラに投資している通信事業者は181社に上り、前年比で140社から増加しました。この移行により、ネットワーク・アズ・ア・サービス(NaaS)の収益機会が生まれます。企業は、ノン・スタンドアロン(NSA)環境の制約下では実現不可能なミッションクリティカルなワークロード向けに、保証されたネットワークスライスをリースできるようになるためです。

ティア1通信事業者によるクラウドネイティブ・コンテナ化ネットワーク機能の導入

ティア1キャリア各社は、水平スケーリングとダウンタイムゼロのアップグレードを実現するため、コアネットワークのプラットフォームをKubernetesに移行しています。Google Cloud上のエリクソンの「On-Demand Core」は、ユーザープレーン機能を60秒未満で起動させ、通信事業者がピーク時に容量を10倍に拡張することを可能にしています。Three UKは、Red Hat OpenShiftによってオーケストレーションされた9 Tbit/sのコアを運用しており、物理サーバーを40%削減しながら3,000万人の加入者にサービスを提供しています。O2 Telefonicaは、フランクフルトのAWS Outpostsにコントロールプレーンのワークロードをコロケーションし、自動車および産業分野の顧客向けの遅延を短縮しました。これらの実証事例は、コンテナ化によってサービスの導入サイクルが短縮され、ハードウェアへの依存度が低下することを裏付けています。

クラウドネイティブ5Gコア(5GC)への移行に伴う高額な設備投資(CAPEX)とスキル不足

スタンドアロン方式の導入には、新たなコンピューティングクラスター、ソフトウェアライセンス、DevOpsパイプラインが必要ですが、認定を受けたKubernetesエンジニアは依然として不足しています。マッキンゼーは、5Gへの総投資額を4,000億~5,000億米ドルと推計しており、そのうちコアネットワークの近代化が最大5分の1を占めると見込んでいます。デロイトの調査によると、回答した通信事業者の65%が、人材不足を最大のボトルネックとして挙げています。中小の通信事業者がマネージドサービスに依存するようになると、利益率の圧縮やカスタマイズ速度の低下が懸念されます。

セグメント分析

ハードウェアは2025年の収益の58.40%を占めており、これはコンテナ化された機能をホストするために必要なx86またはARMコンピュートノード、100ギガビットスイッチ、およびRAN機器の初期購入を反映しています。5Gスタンドアロンコア移行市場におけるハードウェアの市場規模は着実に成長すると予測されていますが、価値がオーケストレーション・インテリジェンスへと移行するにつれてシェアを譲ることになるでしょう。対照的に、ソフトウェアの売上高は、マイクロサービスのライセンシング、AIを活用したライフサイクル自動化、および継続的デリバリーに牽引され、CAGR52.4%という堅調な伸びを示すと予測されています。エリクソンのRelease 25AやノキアのMX Industrial Edgeを導入している通信事業者は、四半期ごとのコードリリースではなく、毎週の機能提供を行っており、クラウドネイティブ・スタックがもたらすスピードの優位性を示しています。

サービスプロバイダーは、ソフトウェアに加え、コンサルティング、統合、マネージドオペレーションをセットで提供するケースが増えています。オラクルの「Communications Cloud Native Core」は、汎用ハードウェア上で動作させることで、ボーダフォンとテレフォニカの資本集約度を30%低減させました。VMwareの「Telco Cloud Platform」は、ベンダーのソフトウェアとハードウェアを分離するKubernetes基盤を提供し、通信事業者が有利なアプライアンス価格を交渉できるようにしています。リリース18でオープンAPIが標準化されるにつれ、差別化の要因はカスタムシリコンからソフトウェアの俊敏性へと移行し、急速に進化するコンテナエコシステムと静的なアプライアンス環境との間の性能格差が拡大しています。

地域別分析

北米は、FCCの農村地域基金による補助金、NTIAのOpen RAN助成金、および2億人の人口をカバーするCバンドの積極的な展開を背景に、2025年の収益の40.03%を生み出しました。ベライゾンのシカゴおよびダラスにおけるスタンドアロン方式への移行は、産業オートメーション向けのプレミアムスライスを可能にし、一方AT&Tは2026年末までにノンスタンドアロン方式のアンカーを廃止する計画です。カナダでは3.8 GHz帯の周波数オークションが行われ、ロジャース、ベル、テルスがトロントとバンクーバーでコアネットワークの試験運用を開始しました。一方、メキシコのテルセルとAT&Tメキシコは、メキシコシティとモンテレイで試験運用を開始しました。堅調な資本市場、周波数への早期アクセス、ハイパースケールデータセンターへの近接性により、この地域は収益性のリーダーとしての地位を確立しています。

アジア太平洋は高成長の原動力であり、2031年までCAGR59.6%で拡大すると予測されています。中国の360万基の基地局網と、工業情報化部(MIIT)によるスタンドアロン型コアネットワークの義務化が、8億9,000万人の加入者を対象とした爆発的な規模拡大を支えています。日本では、NTTドコモ、KDDI、ソフトバンクによる全国展開において、エリクソン、ノキア、サムスンの機器を活用し、自動運転車やスマートファクトリーの顧客にサービスを提供しています。韓国のSKテレコム、KT、LG U+は、自動車やクラウドゲーミング向けのAI駆動型ネットワークスライシングに注力しており、一方、インドのReliance Jioは、グリーンフィールドのスタンドアロンアーキテクチャで5,000都市をカバーしています。インドの6GHz帯の割り当てや韓国の5G+ロードマップを含む地域ごとの産業政策は、エッジ対応コアへの需要をさらに押し上げています。

欧州は絶対的な規模では北米やアジア太平洋に後れを取っていますが、EUの5Gアクションプランに基づく調整された周波数政策の恩恵を受けています。ドイツテレコムは、アウトバーン沿線の自動車メーカーをターゲットに、フランクフルト、ミュンヘン、ベルリンでスタンドアロン型コアネットワークの運用を開始しました。Orangeはパリとリヨンでサービスを開始し、EEとVodafone UKはロンドンとマンチェスターでコアを展開しました。制裁によりロシアの通信事業者は欧米製機器へのアクセスが制限され、導入が鈍化していますが、Swisscom、Telenor、TIMは、クラウドネイティブのアプライアンスを採用することで、小規模市場でも迅速に移行できることを示しています。一方、南米、中東・アフリカは依然として初期段階ですが、将来性は高いと言えます。クラロ、TIM、ビボはサンパウロとリオデジャネイロで試験運用を実施し、一方、サウジアラビアのSTC、UAEのエティサラット、南アフリカのMTNは都市部の企業向けゾーンを開設し、周波数オークションの終了に伴い、2027年までにカバー範囲を拡大する計画です。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 通信事業者のNSAからSAへの急速な移行

- 政府主導の5G刺激策および周波数割当インセンティブ

- インダストリー4.0サイトにおけるプライベート5Gおよびキャンパスネットワークの爆発的普及

- ティア1通信事業者によるクラウドネイティブ・コンテナ化ネットワーク機能の導入

- AI最適化されたダイナミック・ネットワーク・スライシングの商用パイロット

- RedCapデバイスの登場による大規模IoT SAトラフィックの解放

- 市場抑制要因

- クラウドネイティブ5GCへの移行に伴う高額な設備投資とスキルギャップ

- マルチベンダーコアおよびレガシーEPC間の相互運用性の課題

- サービスベースのアーキテクチャにおけるサイバー攻撃対象領域の拡大

- 中帯域スペクトルの断片化がSAカバレッジの拡大を遅らせている

- 業界エコシステム分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 新規参入企業の脅威

- サプライヤーの交渉力

- バイヤーの交渉力

- 代替品の脅威

- 競争企業間の競合関係

第5章 市場規模・成長率の予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 展開方式別

- パブリッククラウド

- プライベートクラウド

- ハイブリッド/オンプレミス

- エンドユーザー別

- 通信事業者

- 企業/プライベート5G導入企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- ベンダー各社のポジション分析

- 企業プロファイル

- Huawei Technologies Co., Ltd.

- Telefonaktiebolaget LM Ericsson

- Nokia Corporation

- ZTE Corporation

- Samsung Electronics Co., Ltd.

- Cisco Systems, Inc.

- Juniper Networks, Inc.

- Mavenir Systems, Inc.

- Affirmed Networks, Inc.(now part of Microsoft)

- NEC Corporation(Nippon Electric Company, Limited)

- Hewlett Packard Enterprise Company

- Oracle Corporation

- Athonet S.r.l.(now part of HPE)

- Casa Systems, Inc.

- Cumucore Oy

- Druid Software Limited

- IPLOOK Networks Co., Ltd.

- Parallel Wireless, Inc.

- Rakuten Symphony, Inc.

- VMware, Inc.(now part of Broadcom)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日