家庭用電子機器向け半導体シリコンウェーハ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Consumer Electronics Semiconductor Silicon Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044008

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

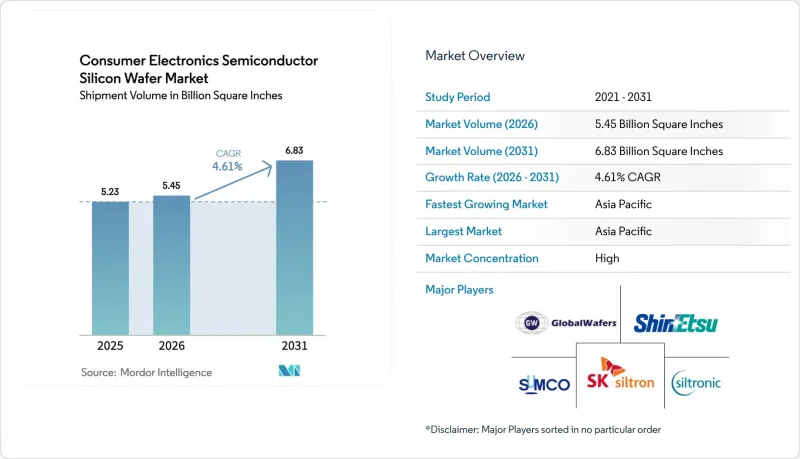

家庭用電子機器向け半導体シリコンウェーハ市場規模は、2025年の52億3,000万平方インチ、2026年の54億5,000万平方インチから、2031年までに68億3,000万平方インチへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は4.61%となる見込みです。

ロジック集積度の高いデバイスへの需要の高まり、先進ノードへの移行、および政府主導のファブ支援策が、この成長の原動力となっています。主要ファウンドリの設備投資は、ダイ数を最大化できる300mm基板を依然として重視していますが、シリコン・オン・インシュレータ(SOI)などの特殊ウェハーは、5Gスマートフォンにおいてより高い無線周波数効率を実現できるため、シェアを拡大しています。一方、アナログおよびディスクリートデバイスが成熟したプロセスノードに留まっているため、旧世代の200mm生産能力は継続的な利益率の圧迫に直面しています。米国や欧州では地域分散化の取り組みが進められていますが、アジア太平洋地域はコスト、既存のサプライチェーン、および設置済みウェーハ生産能力において構造的な優位性を維持しています。

世界の家庭用電子機器向け半導体シリコンウェーハ市場の動向と洞察

5G対応スマートフォンの普及

携帯電話ベンダーは、複数のサブ6GHzおよびミリ波フロントエンドモジュールを搭載しており、各モジュールには低雑音増幅器および電力増幅器用のディスクリートダイが含まれています。クアルコムのSnapdragon 8 Eliteは、先進的な4nmプロセスで製造されており、従来のLTEプラットフォームと比較して、デバイスあたり約30%多くのウェハー面積を割り当てています。中国やインドではスタンドアロン型5Gネットワークが展開されており、世界の出荷台数が頭打ちとなっている中でも、ウェハーの需要を支えています。高周波用SOI基板は信号損失を低減し、SOIウェーハのCAGR5.31%を支えるプレミアム価格設定を可能にしています。窒化ガリウムやリン化インジウム製増幅器による部分的な代替が進んでいますが、シリコンの需要増加を鈍化させることはあっても、その流れを阻害するものではありません。

大容量モバイルストレージ(3D NAND)の成長

512GBおよび1TBクラスの容量を搭載したスマートフォンの登場により、232層NANDスタックへの移行が加速し、ウェーハのスタート数とリワークサイクルが増加しました。2025年後半に報告された供給不足により、1Tbダイ方式の早期採用が進み、出荷される1テラバイトあたりのシリコン消費量が増加しました。同時に、サムスンとSKハイニックスは300mmラインを大容量メモリへ転換し、民生用NANDの供給を逼迫させ、ウェハの平均販売価格を押し上げました。その結果生じた需要の急増は、歩留まりの学習曲線が成熟し、新たな生産能力が稼働し始めるにつれて、2年以内にピークを迎えます。

資本集約的な大口径結晶成長

プル機、スライシングソー、計測機器などを含めると、300mmチョクラルスキー法ライン1基のコストは4億米ドルを超えることがあります。設備のリードタイムはしばしば2年を超え、景気循環の上昇局面において新規生産能力の立ち上げを遅らせています。Siltronic社が2026年に予想する売上高の1桁台半ばの減少は、在庫消化の長期化と設備投資の先送りが、固定費負担をいかに増大させているかを浮き彫りにしています。SUMCO社が2026年末までに宮崎の200mm工場を閉鎖する計画は、従来の過剰生産能力と設備更新に伴う資本負担を反映しています。北米や欧州における人件費およびエネルギーコストの上昇は、損益分岐点をさらに引き上げ、この制約を強めています。

セグメント分析

2025年、300mmクラスは家庭用電子機器向け半導体シリコンウェーハ市場シェアの71.29%を占めました。これは、設備コストの高さを上回る、ウェーハ当たりのダイ数における優れた経済性を反映しています。ファウンドリ各社が3nmおよびゲート・オール・アラウンド(GaAA)ノードに向けて過去最高の設備投資を行う中、このセグメントは市場全体のCAGR4.61%に沿った成長曲線を描いています。TSMCだけでも、2026年の拡張計画に520億~560億米ドルを計上しており、そのほぼ全額が300mmファブに充てられています。300mmプラットフォーム向けの家庭用電子機器向け半導体シリコンウェーハ市場規模は、2031年までに49億平方インチに達する見込みです。

新興の薄型化およびボンディング技術により、50µm未満の300mm基板が可能となり、かつてはより小径の基板に限定されていた用途が解禁されています。一方、プロセス移行によるメリットが限定的なアナログ、MEMS、およびパワーディスクリート分野では、200mmラインが依然として存続しています。150mm未満のウェーハは、主に高抵抗RFスイッチや特殊センサーといったニッチな用途へと移行しつつあります。SUMCOの宮崎工場閉鎖を含む供給の合理化により、プレミアムな300mm生産量が増加する中でも、レガシーノードの価格安定化に寄与しています。

「家庭用電子機器向け半導体シリコンウェーハ市場レポート」は、ウェーハ径(150 mm以下、200 mm、300 mm)、半導体デバイスタイプ(ロジック、メモリなど)、ウェーハの種類(プライム研磨、エピタキシャル、特殊シリコンなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって分類されています。市場予測は出荷量(平方インチ)で示されています。

地域別分析

アジア太平洋地域は、2025年の出荷量の84.78%を占め、家庭用電子機器向け半導体シリコンウェーハ市場で首位を維持しており、2031年までCAGR5.78%で拡大しています。同地域は、台湾、韓国、日本、中国における強固なサプライチェーンの恩恵を受けており、各地域では先進的なロジックファブ向けに数十億米ドル規模のインセンティブが提供されています。TSMCの2026年における大規模な設備投資計画と、世界全体の12インチ生産能力の4分の1を確保するという中国の目標が、需要をさらに下支えしています。韓国企業は300mmラインを大容量メモリへ転換しており、汎用NANDの現地供給が逼迫しています。インドの100億米ドル規模の半導体ミッションにより新たな提案がなされていますが、同国におけるウェハー生産は依然として輸入に依存しています。

北米では、「CHIPS and Science Act」により364億米ドルがファブ建設に投入され、低いベースから成長しています。TSMCのアリゾナ複合施設とインテルのオハイオ州プロジェクトは、2027年に量産が開始されれば、現地のウェハー需要を刺激することになるでしょう。GlobalWafersは、20年ぶりとなる米国初の300mmウェハー工場を計画していますが、人件費や電力コストの上昇がコスト競争力を弱めています。欧州では、EUチップス法に基づき800億ユーロが動員され、ドイツとフランスにおけるアナログおよびパワーデバイスに重点が置かれています。Siltronicの売上見通しは在庫消化の継続を示唆していますが、地域的な資金投入により、アジアへの人材流出は鈍化する見込みです。

南米、中東・アフリカの3地域を合わせても、家庭用電子機器向け半導体シリコンウェーハ市場の規模に占める割合はごくわずかです。これは、これらの地域に大規模な結晶成長施設が不足しているためです。これらの地域は、アジアからの輸入に依存しており、次いで欧州や米国からの輸入も一部利用しています。ISO 9001およびISO 14001の国際規格により製品品質の一貫性は維持されていますが、地理的な集中により、サプライチェーンは依然として自然災害や地政学的緊張の影響を受けやすい状況にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5G対応スマートフォンの普及

- 大容量モバイルストレージ(3D NAND)の成長

- コンシューマー向けIoTおよびウェアラブル機器の拡大

- 国内ロジックファブに対する政府のインセンティブ

- AR/VRヘッドセットにおけるTSVインターポーザーの採用

- XRデバイスにおけるシリコンフォトニクスの採用状況

- 市場抑制要因

- 資本集約的な大口径結晶成長

- 高純度ポリシリコンの供給制約

- RFモジュールの複合基板への移行

- 民生用OEMメーカーによるカーボンフットプリントの上限設定

- 業界バリューチェーン分析

- 規制情勢

- 技術分析

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ウェーハ径別

- 最大150 mm

- 200 mm

- 300 mm

- 半導体デバイスタイプ別

- ロジック

- メモリ

- アナログ

- ディスクリート

- その他の半導体デバイス(オプトエレクトロニクス、センサー、マイクロ)

- ウェーハタイプ別

- プライム研磨

- エピタキシャル

- シリコン・オン・インシュレータ(SOI)

- 特殊シリコン(高抵抗、パワー、センサーグレード)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 台湾

- その他アジア太平洋地域

- 南米

- 中東

- アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shin-Etsu Chemical Co., Ltd.

- SUMCO Corporation

- GlobalWafers Co., Ltd.

- Siltronic AG

- SK siltron Co., Ltd.

- Soitec S.A.

- National Silicon Industry Group Co., Ltd.

- Wafer Works Corp.

- Okmetic Oy

- Ferrotec Holdings Corporation

- Hebei Puxing Electronic Technology Co., Ltd.

- Zhonghuan Semiconductor Co., Ltd.

- Hangzhou Semiconductor Wafer Co., Ltd.

- GRINM Semiconductor Materials Co., Ltd.

- MCL Electronic Materials Co., Ltd.

- Shanghai Simgui Technology Co., Ltd.

- Virginia Semiconductor, Inc.

- Silicon Valley Microelectronics, Inc.

- Topsil Semiconductor Materials A/S

- Silicon Materials, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日