インドのエンタープライズリソースプランニング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Enterprise Resource Planning - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 108 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043991

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

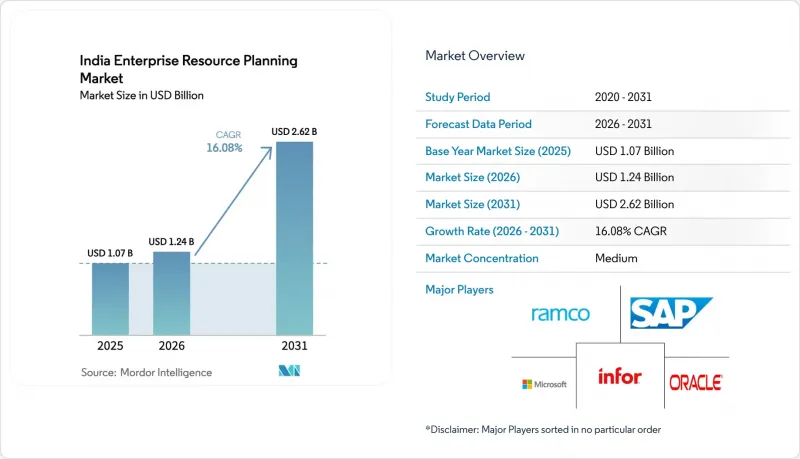

インドのエンタープライズリソースプランニング(ERP)市場規模は、2025年の10億7,000万米ドルから2026年には12億4,000万米ドルへと拡大し、2026~2031年にかけてCAGR 16.08%で推移し、2031年までに26億2,000万米ドルに達すると予測されています。

物品サービス税(GST)のコンプライアンス期限の繰り上げ、デジタルインディア2.0の補助金、中堅製造業における積極的なクラウド移行により、需要曲線は急勾配を維持しています。5,000万インドルピーを超える取引に対する電子請求書の規制義務化に加え、インド準備銀行(RBI)によるリアルタイム不正モニタリング規則が導入されたことで、ERPは法的な必須要件となっています。クラウドハイパースケーラー各社は現在、ハイデラバード、プネ、ムンバイにアベイラビリティゾーンを運用しており、レイテンシーを1桁のミリ秒単位まで低減させ、オンプレミスシステムを採用する最後の技術的根拠を排除しています。グジャラート州、タミル・ナードゥ州、マハラシュトラ州の第二級製造ベルトでは、現場のセンサとバックオフィスの財務モジュールをほぼリアルタイムで同期させる「エッジERP」の波が並行して広がっており、産業用IoTがもはやフォーチュン500企業だけの特権ではないことを証明しています。

インドのエンタープライズリソースプランニング(ERP)市場の動向と洞察

GSTとコンプライアンスに用いた政府の推進

段階的な電子請求書の導入により、280万社の企業がコンプライアンス対応のERPスイートを採用することを余儀なくされています。企業省による監査証跡の義務化により、スプレッドシートでは対応できないタイムスタンプやハッシュの要件が追加されました。事前認証済みのGST包装を提供するベンダーは、2025年上半期の中小企業用導入の68%を占めました。越境サービスに対するリバースチャージ(仕入税額控除)メカニズムの導入が迫っていることから、すでに調達モジュールのアップグレードが進んでおり、電子輸送証明書(e-way bill)の統合が22%増加したことは、物流ワークフローも同様に影響を受けていることを示しています。各州によって従来型付加価値税(VAT)の細則が異なるため、地域に即した設定機能は、ベンダー間の決定的な差別化要因となっています。

拡大するデジタルトランスフォーメーションの取り組み

「デジタルインディア2.0」は、公共部門のデジタル化に1,400億インドルピーを割り当て、2027年までに50万社のMSME(中小零細企業)をクラウドプラットフォームに導入するという目標を掲げています。コモンサービスセンターを通じて提供される補助対象のERPライセンスにより、対象企業の導入コストは最大60%削減されます。1,200名のCFOを対象とした民間調査によると、71%がすでに基幹システムの近代化を進めており、投資対象のトップにはクラウドERPが挙げられています。電子機器、製薬、繊維産業における生産連動型インセンティブ制度では、リアルタイムの生産データが明示的に求められており、補助金受給の要件としてERPの導入が深く組み込まれています。バーラトエレクトロニクスなどの国有企業は統一されたERP入札を実施しており、競争に参加を希望する中小ベンダーに対し、ISO 27001とCERT-In認証の取得を奨励しています。

高い導入コスト

中堅企業用の導入にかかる総所有コストは15万~50万米ドルに上り、零細企業の許容範囲をはるかに超えています。SIDBIの調査によると、36ヶ月間のクラウド契約があるにもかかわらず、中小企業の48%がコストを最大の障壁として挙げています。非公式な与信サイクルや委託販売には特注のコードが必要となるため、カスタマイズにより予算がさらに40%膨らみます。デジタル化用無担保融資は、2026年1月時点で承認件数がわずか1万2,000件にとどまっており、これは貸し手の慎重さと借り手の消極性の両方を反映しています。ベンダー各社は、ユーザー1人あたり月額499ルピーというスタータープランを試みていますが、機能が削ぎ落とされているため、契約途中でアップグレードが必要になることが多く、解決を目指していた手頃な価格という障壁を再び生み出しています。

セグメント分析

2025年には、クラウドネイティブスイートが導入全体の53.77%を占めました。ベンダーはモジュールを分離し、顧客がオンデマンドでマイクロサービスを利用し、ダウンタイムなしで機能を更新できるようにしています。このアプローチにより、トランザクションベース価格設定がコストとビジネスサイクルを一致させるため、2031年までにCAGR17.68%を達成する見込みです。モバイルファースト型ERPは、スマートフォン上で在庫や注文の可視性を必要とする倉庫スタッフや外勤営業担当者に支持されています。大手小売業者での導入は、大規模な環境におけるその有用性を裏付けています。ソーシャルとコラボレーション型ERPは、チャットや共同編集機能をトランザクション画面に組み込んでいますが、専門サービス企業の間では依然としてニッチな選択肢にとどまっています。CAGR18.7%での拡大が見込まれる2層型とエッジERPは、税務コンプライアンスのために地域による帳簿をスリムに保ちつつ、世界のに集計を行う多国籍企業から支持を集めています。タタ・モーターズが2026年1月にサナンドとプネーの工場で実施したパイロットプロジェクトでは、高品質な画像を現地で処理し、エッジERPの低遅延という利点を実証しました。インド規格局(BIS)が策定したサイバーフィジカルシステムの基準案では、100ミリ秒以下の産業用レイテンシーを実現するためにエッジコンピューティングを推奨しており、このアーキテクチャの正当性がさらに裏付けられています。

2025年時点で、財務・会計セグメントは機能別シェアの29.45%を占めました。継続的な監査証跡の義務化やGST電子請求書の適用基準により、自動照合は不可欠となっています。ICICI銀行のAPIは、ERPの現金残高を財務部門と連携させ、リアルタイムの流動性最適化を実現し、より深い統合を推進しています。サプライチェーンとオペレーションモジュールは、アルゴリズムによる補充を通じてEC倉庫の在庫を維持し、一方、人事モジュールの更新により、積立基金のコンプライアンスが追跡されています。製造実行と品質管理は、PLI(生産連動型インセンティブ)制度が補助金を検証済みのデジタル成果と結びつけることで、CAGR17.1%と最も急速に成長しています。製薬メーカーは、新たなスケジュールMガイドラインを満たすために電子バッチ記録を導入し、顧客関係管理モジュールにより、トラクタ購入者はオンラインで機器を構成できるようになり、従来型チャネルとデジタルチャネルを橋渡ししています。事前統合されたMES(製造実行システム)とERPスイートを提供するベンダーは、次回のアップグレードサイクルにおいて優位な立場を確保しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 拡大するデジタルトランスフォーメーションの取り組み

- クラウドベースソリューションの採用拡大

- GSTとコンプライアンスに対する政府の推進

- 第2級製造業クラスターにおけるインダストリー4.0対応エッジERPへの需要の高まり

- MSME用統一決済インターフェース(UPI)統合型ERPの台頭

- インド特有のAI言語モデルの急増により、現地語対応のERPインターフェースが可能に

- 市場抑制要因

- 高い導入コスト

- データセキュリティとプライバシーに関する懸念

- 地方都市における専門知識を持つERPコンサルタントの不足

- 家族経営の中小企業によるプロセス標準化への抵抗

- マクロ経済要因が市場に与える影響

- 産業バリューチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- クラウドネイティブスイート

- モバイルファーストERP

- ソーシャル/コラボレーティブERP

- 2層型/エッジERP

- 部門別

- 財務・会計

- サプライチェーンとオペレーション

- 人的資本管理

- 顧客関係とコマース

- 製造実行と品質管理

- 展開モデル別

- オンプレミス

- クラウド

- 組織規模別

- 大企業

- 中小企業

- 産業別

- 製造

- 小売・eコマース

- BFSI

- 政府・公共部門

- ITと通信

- ヘルスケア・ライフサイエンス

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Oracle Corporation

- Microsoft Corporation

- Infor Inc.

- Epicor Software Corporation

- The Sage Group plc

- Tally Solutions Pvt. Ltd.

- Zoho Corporation Pvt. Ltd.

- Focus Softnet Pvt. Ltd.

- Acumatica Inc.

- Deltek Inc.

- SYSPRO(Pty)Ltd

- Deskera Holdinigs Ltd.

- Unit4 N.V.

- Intuit Inc.

- Marg ERP Ltd.

- Busy Infotech Pvt. Ltd.

- Ramco Systems Limited

- Prismatic Technologies Pvt. Ltd.

- IFS AB

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 108 Pages

- 納期

- 2~3営業日