南米のサイバーセキュリティ:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

South America Cybersecurity - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043975

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

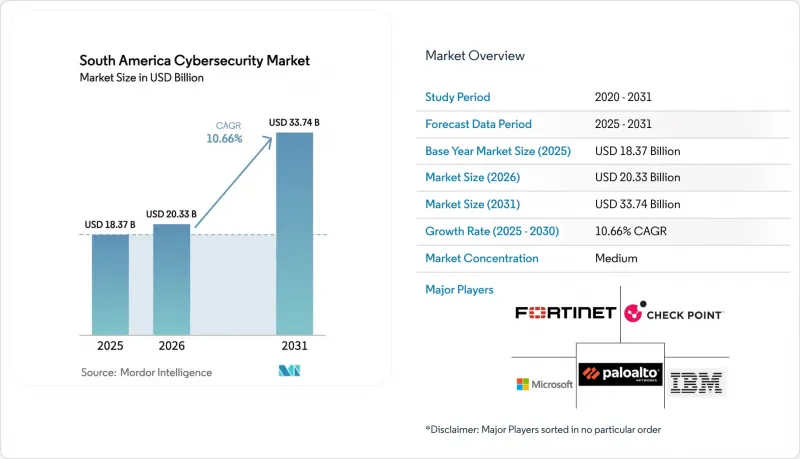

南米のサイバーセキュリティの市場規模は、2025年に183億7,000万米ドルと評価され、2026年の203億3,000万米ドルから2031年までに337億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは10.66%となる見込みです。

RaaS (ransomware-as-a-service) キットの急増、規制対象業界におけるゼロトラストの普及拡大、および中小企業(SME)によるクラウド移行により、支出は基本的なファイアウォールを超え、統合型検知・対応プラットフォームへとシフトしています。ブラジルの決議第538号により、継続的な監視はベストプラクティスからライセンシング条件へと変わり、マネージド・セキュリティ・オペレーション・センター(SOC)のキャパシティに対する需要が急増しています。特にアルゼンチンにおける通貨の変動により、購入者は米ドル建てのサブスクリプション価格を選択する傾向にあります。一方、サンパウロやサンティアゴにおけるハイパースケーラーへの投資により、規制対象ワークロードにおける遅延への懸念は軽減されています。また、製造業企業が遠隔メンテナンスのためにオペレーショナルテクノロジー(OT)ネットワークを開放するにつれ、従来のITツールでは提供できないプロトコル対応型の脅威分析に対する需要が高まっています。

南米サイバーセキュリティ市場の動向とインサイト

RaaS(Ransomware-as-a-Service)のエコシステムの拡大

既製の暗号化ペイロードを販売するアフィリエイトプログラムにより、攻撃者の技術的ハードルが低下し、南米のサイバーセキュリティ市場における支出は、エンドポイント検知、不変バックアップ、およびインシデント対応の定額契約へとシフトしています。Dragosの記録によると、2025年の第1~第3四半期において、地域の産業用制御システムに対するランサムウェア攻撃は147件発生し、前年同期比で34%増加しました。そのうち62%がブラジルでの事例でした。Windows Server 2012を運用する医療機関が最も深刻な被害を受け、州政府は予算の制約にもかかわらず、暗号資産による支払いを承認せざるを得なくなりました。暗号化前にデータを窃取する二重恐喝の手口により、企業はデータ損失防止とフォレンジック対策を強化するようになりました。取締役会は現在、境界線の侵害を想定した机上演習を要求しており、これにより、1時間以内の封じ込めをサービスレベル契約(SLA)に盛り込んだマネージド検知・対応(MDR)サービスの導入が進んでいます。支払額が膨らむにつれ、保険会社は引受基準を厳格化し、保険料を引き上げるとともに、予防的なセキュリティツールへの投資対効果(ROI)を強調する動きを強めています。

規制対象業界におけるゼロトラスト導入の拡大

2025年12月にブラジルの決議第538号が銀行に対し継続的な認証とマイクロセグメンテーションを義務付けたことで、ゼロトラストの枠組みは概念からコンプライアンス上の義務へと移行しました。チリの銅生産業者も、ランサムウェアによって監視制御・データ収集システムが停止し、数百万米ドル規模の生産損失を被ったことを受け、同様のアプローチを導入しました。アクセスを許可する前にデバイスの状態や地理的位置を評価するアイデンティティ・プラットフォームが、静的な認証情報のチェックに取って代わりつつあります。導入は資産インベントリから始まり、イースト・ウエスト・トラフィックの監視で完了しますが、社内にアーキテクトが不足しているため、多くの企業がこのプロセスをマネージド・セキュリティ・プロバイダーに委託しています。ブラジルのLGPDやチリの枠組み法に準拠したポリシー・テンプレートを提供するベンダーは、監査期間を短縮し、クラウド・ワークロード保護へのクロスセルを促進しています。

各国で分断されたデータ保護規制

ブラジルのLGPDは、72時間以内の侵害開示とデータ保護責任者の設置を義務付けていますが、チリの新しい法律は欧州の通知期間を反映している一方で、ペルーでは依然として10営業日間の猶予が認められています。多国籍企業は、異なる同意ルールや国境を越えた転送禁止措置に対応せざるを得ず、その結果、脅威ハンティングに充てるべき予算を圧迫するデータ居住要件の回避策を講じざるを得ない状況にあります。EUの十分性認定制度に相当する南米独自の枠組みがないため、企業は国ごとに異なる暗号化ゲートウェイを導入せざるを得ず、ツールや監査のコストが増大しています。また、こうした寄せ集め的な状況は、地域的なSOCの集中化を妨げています。個人データを含むアラートは、相関分析のために国境を越えて送信できるとは限らないからです。この非効率性は、より広範な市場でコンプライアンス対応のコストを分散させることができない現地ベンダーにとって不利な状況を生み出しています。

セグメント分析

2026年から2031年にかけて、サービス市場はCAGR11.18%で拡大し、銀行、病院、鉱山企業が人員不足を補うために24時間365日の監視業務を外部委託したことで、南米サイバーセキュリティ市場全体の成長率を上回りました。2025年にはソリューションが南米サイバーセキュリティ市場シェアの61.76%を占めていましたが、購入者は、アラートの調整や脅威ハンティングを実行する専門知識がなければ、アプライアンスは機能しないことに気づきました。決議538号のような規制要因により、中堅銀行はリアルタイムのインシデント対応能力を証明することを余儀なくされ、社内SOCを構築するよりも、マネージド・ディテクション・アンド・レスポンス(MDR)契約を結ぶ方がコンプライアンス達成への近道となりました。ハイブリッドアーキテクチャの普及により、クラウドセキュリティおよびID管理スイートがソリューション支出を牽引した一方、汎用ネットワークファイアウォールは多機能プラットフォームにシェアを奪われました。

企業がゼロトラストへ移行する際、プロフェッショナルサービスによる評価、統合、移行は依然として不可欠です。LGPD(ブラジル一般データ保護法)、チリの枠組み法、および業界ごとの規制要件を統合された管理マトリックスに落とし込むコンサルタントへの需要が高まっています。マネージドサービスは現在、GRCダッシュボード、脅威インテリジェンスフィード、自動化された封じ込め機能をバンドルし、ユーザー単位で中小企業にエンタープライズグレードの成果を提供しています。Tempest Security Intelligenceのような、ポルトガル語およびスペイン語を話すSOCアナリストを擁するインテグレーターは、主に英語のみのセンターを運営する国際的企業との差別化を図っています。

クラウド導入は2031年までCAGR11.24%で推移し、2025年に53.43%を占めていたオンプレミス環境の割合を着実に縮小させています。転換点は、ハイパースケーラーがサンパウロとサンティアゴのゾーンを開設し、データ居住要件を満たし、リアルタイム決済のための遅延を大幅に短縮したことにありました。インフレ経済下では、月額請求によりキャッシュフローを維持し、為替変動のリスクをヘッジできるため、従量課金制が支持されています。南米のサイバーセキュリティ市場において、クラウドツールの規模は拡大しており、中小企業が設備投資を伴わずに、Webネイティブのファイアウォール、ワークロード保護、セキュアアクセスエッジのコンポーネントを導入しているためです。

オンプレミス環境は、主権やレガシーシステム間の相互依存性により物理的な制御が求められる、コアバンキング、医療記録、防衛分野では依然として定着しています。しかし、こうした分野においても、Microsoft Defender for Cloudのような統合コンソールにより、物理マシンと仮想マシンにまたがって共通のポリシーが適用されています。通信事業者は現在、SASEゲートウェイを都市圏ネットワーク内に配置し、インライン脅威検査と組み合わせた弾力的な帯域幅を提供しています。シャドーITが減少するにつれ、ポリシー適用の中核は、支店ルーターからID中心のオーバーレイへと移行しています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドネイティブ・アーキテクチャへの急速な移行

- RaaS (ransomware-as-a-service) 市場の急拡大

- データ保護に関する強制法規(LGPD、チリ法21.459)

- 重要インフラ向けOT/ICSセキュリティ支出

- AIを活用したゼロトラスト・ネットワーク・アクセスの導入

- 世界のMSSPデリバリーセンターのニアショアリング

- 市場抑制要因

- サイバー人材の不足と高い賃金インフレ

- 断片的で国ごとに異なるコンプライアンス体制

- 為替相場の変動が中小企業の設備投資を抑制

- グレーマーケットからのハードウェア流入による標準化の阻害

- 業界サプライチェーン分析

- 規制情勢

- 技術展望

- 市場に対するマクロ経済的要因の評価

- ポーターのファイブフォース分析

- 新規参入企業の脅威

- サプライヤーの交渉力

- バイヤーの交渉力

- 代替品の脅威

- 競争企業間の競合関係

第5章 市場規模と成長予測

- 提供内容別

- ソリューション

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- ID・アクセス管理

- インフラ保護

- 統合リスク管理

- ネットワークセキュリティ機器

- エンドポイントセキュリティ

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開方式別

- オンプレミス

- クラウド

- エンドユーザー産業別

- BFSI(銀行・金融サービス・保険)

- 医療

- IT・通信

- 工業・防衛

- 製造業

- 小売業・eコマース

- エネルギー・ユーティリティ

- その他のエンドユーザー産業

- 企業規模別

- 中小企業(SME)

- 大企業

- 国別

- ブラジル

- アルゼンチン

- ペルー

- チリ

- コロンビア

- エクアドル

- ベネズエラ

- その他南米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems, Inc.

- International Business Machines Corporation

- Palo Alto Networks, Inc.

- Fortinet, Inc.

- Check Point Software Technologies Ltd.

- Trend Micro Incorporated

- Microsoft Corporation

- Broadcom Inc.(Symantec Enterprise Division)

- CrowdStrike Holdings, Inc.

- Zscaler, Inc.

- Sophos Group plc

- Kaspersky Lab JSC

- McAfee Corp.

- Proofpoint, Inc.

- Dell Technologies Inc.

- Huawei Technologies Co., Ltd.

- BAE Systems plc

- Prosegur Compania de Seguridad, S.A.(Cipher)

- Tempest Security Intelligence S.A.

- VaultOne, Inc.

- Modulo Security LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日