ダークファイバー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Dark Fiber - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 124 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043972

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

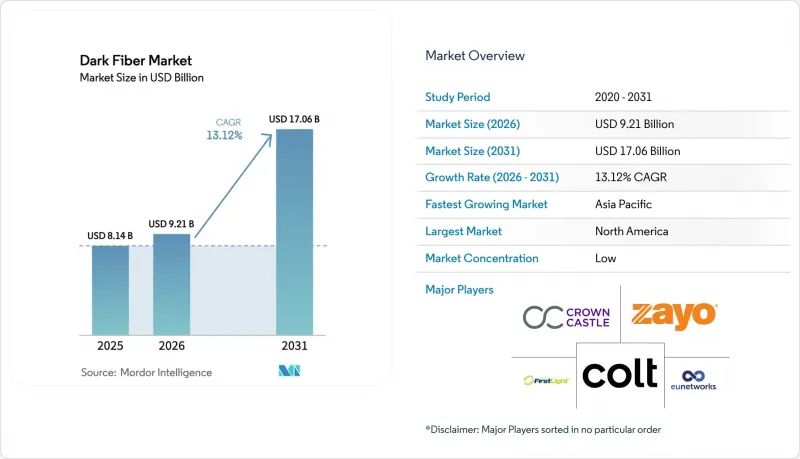

2026年のダークファイバー市場規模は92億1,000万米ドルと推定されており、2025年の81億4,000万米ドルから成長し、2031年には170億6,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは13.12%となる見込みです。

人工知能(AI)ワークロード、エッジコンピューティングの展開、高密度5Gバックホールによる帯域幅需要の急増に後押しされ、ダークファイバー市場は、リース型ライトサービスから自社所有のインフラモデルへと移行しつつあります。ハイパースケールデータセンター事業者は現在、ファイバールートの直接管理を好んでおり、従来はファイバー1本単位で容量を収益化してきた既存の通信キャリアに圧力をかけています。マイクロトレンチングや空中敷設といった新たな展開技術は、特殊ファイバーの不足が複雑さを増す中でも、都市部の用地取得上の制約を乗り越えるのに役立っています。地理的な成長の焦点はアジア太平洋地域へと移行しており、同地域では国家主導のクラウド導入義務や全国的な地方ブロードバンド計画がインフラ整備を加速させています。地域間のトラフィックフローには長距離回線の拡張が依然として不可欠ですが、コンテンツプロバイダーが海を越えた多様な経路を模索する中、海底回線のルートが勢いを増しています。

世界のダークファイバー市場の動向と洞察

クラウドおよびコンテンツプロバイダーによる帯域幅需要の拡大

クラウド・ハイパースケーラー各社は、光ファイバーを所有する方がリースするよりもコスト効率が良いという利用率の閾値を超え、多国間のルート買収に踏み切りました。これにより、2024年にはAmazonが15,000ルートマイル、Microsoftが23億米ドル相当の新規ファイバーを追加しました。コンテンツ配信ネットワークでは、現在、大都市圏において10ミリ秒未満の遅延が求められており、その結果、高密度なリングトポロジーが構築されています。しかし、既存通信事業者は従来の価格モデルでは、こうしたネットワークの収益化に苦戦しています。この変化により、価格決定権は中立的なインフラ専門企業に移り、卸売プロバイダーにとってのダークファイバー市場の規模が拡大しています。

高密度なファイバーバックホールを必要とする5Gネットワークの普及拡大

各5G基地局には10~25Gbpsのスループットが必要であり、これは4Gの10倍に相当します。ベライゾンだけでも、2024年のウルトラワイドバンド展開において4万5,000件の新規光ファイバー接続を追加し、主にダークファイバー契約に18億米ドルを投資しました。欧州連合(EU)の「ギガビット・インフラ法」は、加盟国全体で同様のインフラ整備を加速させています。回線密度の増加が配管の供給能力を上回っているため、マイクロトレンチングや電柱への架設が費用対効果の高い代替手段として注目され、ダークファイバーに対する短期的な需要が維持されています。

光ファイバー敷設における高い初期設備投資

現在の標準的な建設コストはルート1マイルあたり1万5,000~5万米ドルですが、これは2024年の設備・人件費の28%上昇により押し上げられたものです。債券で資金調達された自治体の計画は停滞しており、プロジェクトの40%が資金調達のマイルストーンを達成できず、遅延期間は18ヶ月以上に及んでいます。7年以上の回収期間という状況は新規参入を阻み、統合の動向を助長しており、これによりダークファイバー市場における独立系プロバイダーの潜在顧客基盤が縮小する可能性があります。

セグメント分析

シングルモードファイバーは2025年の売上高の71.12%を占め、長距離回線構築の基幹であり続けています。これは、数キロメートルに及ぶ区間でも信号損失が最小限であるという性能上の優位性によるもので、このファイバー種がダークファイバー市場におけるシェアの首位を維持する要因となっています。テラビット級の波長分割多重(WDM)技術により、シングルモードファイバーは、事業者が新たな土木工事を行わずに容量を拡張する余地を必要とする、バックボーン、メトロ、および海底プロジェクトにおいて、依然として重要な役割を果たしています。企業が、混雑した稼働中のネットワークを迂回する専用ルートにおいてキャリアグレードの耐障害性を求めるにつれ、シングルモードファイバーに関連するダークファイバー市場の規模はさらに拡大しています。

マルチモードファイバーは、300メートル未満の距離に限定されていますが、データセンターや工場環境においてCAGR13.64%の加速を見せています。これらの環境では、コア径が広いことで設置が簡素化され、トランシーバーのコストが削減されます。シングルモードとマルチモードのコアを束ねた複合ケーブルは、現在キャンパス構築において主流となっており、距離や帯域幅のニーズの変化に将来にわたって対応できるよう顧客を支援しています。ベンダー各社は、短波長分割多重(SWDM)をサポートするOM5マルチモードの機能強化を推進しており、この動きにより、使用事例がサーバー列間の接続を超えて拡大する可能性があります。この統合的なアプローチにより、ダクトの利用効率が確保され、再掘削を伴わずにアップグレードの余地を確保できる高コア数に対する通信事業者の選好がさらに強まっています。

長距離インフラは2025年の収益の51.76%を占め、ハイパースケールデータセンターと国内トラフィックハブを結ぶ上で極めて重要な役割を果たしていることが浮き彫りになりました。収益性の高い都市間ルートは、1ストランドキロメートルあたりの収益が最も高く、このセグメントのダークファイバー市場シェアを守っています。メトロリングはこの容量を企業地区へと接続しますが、大陸を越えてクラウドやコンテンツを途切れることなく配信することを保証するのは、バックボーン区間です。

世界のコンテンツプロバイダーが、地政学的リスクを分散させ、半球間の遅延を低減する新たなケーブルの共同出資を行う中、海底システムは13.73%という最も高いCAGRで推移すると予測されています。次世代のウェットプラント設計では、現在24~48ファイバーペアが搭載されており、物理的なルートを高密度な卸売在庫へと転換することで、海底回廊に関連するダークファイバー市場の規模を拡大しています。一方、メトロ事業者は「一度の掘削」政策を活用して陸上着陸点を内陸部へ延伸し、陸上と海底を組み合わせたハイブリッドメッシュを構築することで、OTTやフィンテック顧客向けの耐障害性の基準を引き上げています。

地域別分析

北米は2025年の支出の39.21%を占め、バージニア州、オハイオ州、テキサス州におけるハイパースケールデータセンターのクラスターや、自治体によるオープンアクセス網の建設ラッシュが牽引しています。北米のダークファイバー市場規模は着実に拡大しており、事業者がブロードバンド速度に関する規制上の最低基準を満たすために従来の銅線を光ファイバーに置き換えているほか、州レベルの補助金プログラムが、地方の小規模キャリアが直面する経済的課題の緩和に寄与しています。都市部の混雑課題は、各都市が複数機関にわたる許可手続きをワンストップ化することで緩和されつつあり、その結果、建設期間が徐々に短縮されています。

欧州では、「ギガビット・インフラ法」を通じて成長が後押しされており、同法は2027年までにすべての建物が光ファイバー対応となることを義務付けています。国境を越えた接続性は、フランクフルトからマルセイユに至る新たな陸上回線や、アイルランドおよびポルトガルへの海底ケーブルの敷設への投資を刺激しています。同地域のデータ主権に関する規制は、EU域内でのルーティングの多様化に対する需要を牽引しており、その結果、データセンター事業者、金融企業、クラウド再販業者間において、ダークファイバー市場の契約が第2のブームを迎えています。アジア太平洋地域は、中国の430億米ドル規模の農村部光ファイバー補助金と、インドの87億米ドル規模の近代化プログラムにより、13.97%という最も高いCAGRを記録しています。東南アジア諸国は、シンガポールからマレーシアを経てタイに至る陸上回廊の整備を含む、ソブリンクラウドプロジェクトを推進しています。一方、日本と韓国では、エッジコンピューティングの普及に対応するため、老朽化した都市部ダクトの光ファイバー本数を増やすアップグレードが進められています。中東・アフリカ地域では、上陸地点や広域回廊を優先する国家ブロードバンド計画が進められていますが、プロジェクトの資金調達は政治的な野心に追いついていない場合があります。南米では、マクロ経済の変動にもかかわらず、ブラジルとアルゼンチンが光ファイバーの密度向上を主導しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドおよびコンテンツプロバイダーによる帯域幅需要の拡大

- 高密度光バックホールを必要とする5Gネットワークの普及拡大

- データセンター間相互接続の導入拡大

- 通信事業者の銅線インフラから光ファイバーインフラへの移行

- 地方自治体のオープンアクセス・ダークファイバー・イニシアチブが地域での建設を加速

- 急増する海底ケーブル分岐ユニットが、陸上着陸ダークファイバーを実現

- 市場抑制要因

- 光ファイバー敷設に伴う高額な初期設備投資

- 複雑な用地取得および許認可手続き

- 主要都市圏回廊における光ファイバー回線の飽和状況

- 特殊光ファイバーおよびダクト材料のサプライチェーンの混乱

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の影響

第5章 市場規模と成長予測

- ファイバーの種類別

- シングルモードファイバー

- マルチモードファイバー

- ネットワークタイプ別

- 長距離

- 都市圏

- 潜水艦

- エンドユーザー産業別

- 通信およびインターネットサービスプロバイダー

- データセンターおよびクラウドプロバイダー

- 政府・防衛

- 銀行、金融サービス、保険

- ヘルスケア

- 教育

- 製造

- エネルギー・公益事業

- 用途別

- データ伝送および通信

- エンタープライズ・ネットワーキング

- 産業オートメーション

- 軍事・防衛通信

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Zayo Group Holdings Inc.

- Crown Castle Fiber LLC

- Colt Technology Services Group Limited

- euNetworks Group Holdings Limited

- FirstLight Fiber Inc.

- GTT Communications Inc.

- Consolidated Communications Holdings Inc.

- Uniti Group Inc.

- FiberLight LLC

- EXA Infrastructure Topco Limited

- Segra Communications LLC

- Neos Networks Limited

- Hudson Fiber Network Inc.

- Arelion AB

- Tampnet AS

- RETN Limited

- Aqua Comms DAC

- Metro Optic Inc.

- Dark Fibre Africa(Pty)Ltd.

- GlobalConnect A/S

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 124 Pages

- 納期

- 2~3営業日