自動運転車用ECU:市場シェア分析、業界動向と統計、成長予測(2025年~2030年)

Autonomous Vehicle ECU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043970

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

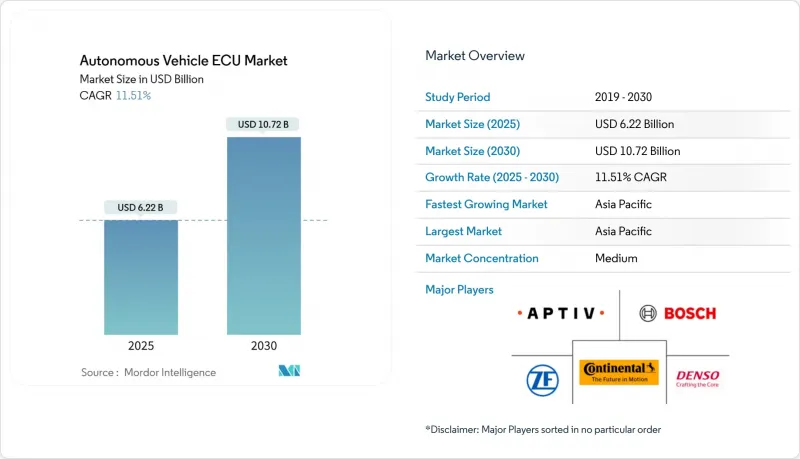

自動運転車用ECU市場の規模は、2025年に62億2,000万米ドルと評価されており、2030年までに107億2,000万米ドルに達すると予測されています。

予測期間中のCAGRは11.51%となる見込みです。

電子制御ユニット(ECU)のドメインおよびゾーンコントローラーへの急速な統合に加え、電動化の義務化や半導体技術の飛躍的進歩が、この拡大の背景にあります。自動車メーカーは、センサーフュージョン、フェイルセーフな意思決定、およびOTA(Over-the-Air)アップデートを処理する少数の高演算能力プラットフォームに、数十個のレガシーECUを置き換えています。安全規制の強化に伴い、集中型アーキテクチャはワイヤーハーネスの短縮、部品コストの削減、そして新たなソフトウェア収益源の創出をもたらします。半導体の進歩、特に28nmプロセスやワイドバンドギャップデバイスは、熱的制約を緩和し、レベル3~4の機能に必要な演算密度を実現します。一方、ゾーニング戦略は複雑さを軽減し、モジュール式の車両アップグレードを可能にすることで、性能最適化されたコントローラーに対する潜在需要を拡大させています。

世界の自動運転車用ECU市場の動向とインサイト

ADASに関する規制上の安全要件の急増

各国政府は現在、新型車に対し自動緊急ブレーキ、車線維持、およびドライバーモニタリングを義務付けており、ASIL認証済みコントローラーへの即時の需要を生み出しています。EUの一般安全規制は2024年7月から適用され、米国では免除措置により国内での試験が加速しており、国連規則第157号は自動車線維持に関する世界基準を定めています。カリフォルニア州の枠組み案は、データ報告義務を追加しており、これは集中型ロギングアーキテクチャを後押しするものです。各規制要件は、リアルタイム融合、冗長性、およびセキュアな診断のための演算負荷を増大させ、安全性を重視するECUサプライヤーの堅調な受注残を確固たるものにしています。

集中型ECUを実現する半導体コンピューティングの進歩

自動車向けシステムオンチップ(SoC)は、28nmプロセスノード上でCPU、GPU、NPUを統合し、40nm製品に比べてワット当たりの性能を2倍に高めています。NXPのS32GファミリーやルネサスのRH850/C1M-Axシリーズは、単一パッケージ内でハードウェアアクセラレーションによるルーティング、センサーフュージョン、デュアルモーター制御を実現しています。炭化ケイ素(SiC)および窒化ガリウム(GaN)パワーデバイスにより、より高いスイッチング周波数を持つコンパクトなインバータECUが実現し、発熱を低減して効率を向上させます。これにより、OEM各社は熱設計枠を超えずに10~15個のディスクリートモジュールを廃止し、2~3個のドメインコントローラに置き換えることが可能となり、サプライヤーの構図を一新することになります。

高演算性能ECUにおける熱および電力管理の限界

AI機能を豊富に搭載した自動車用チップは、100 W/cm2のダイ熱流束を生み出し、-40°C~85°Cの信頼性エンベロープに課題をもたらしています。液体ループや高度なインターフェース材料の採用により、コントローラー1台あたり200~500米ドルのコスト増となり、コスト重視のグレードに圧力をかけています。BEV(バッテリー電気自動車)の場合、コントローラーの冷却はバッテリーのコンディショニングと競合するため、高温時の稼働サイクルにおけるパックレベルの熱設計が複雑化しています。

セグメント分析

2024年の自動運転車用ECU市場規模において、ADASコントローラーが61.82%を占めました。これは、大衆車モデルへの車線維持、緊急ブレーキ、ドライバーモニタリング機能の標準装備化を反映したものです。このセグメントは、義務化された安全規制の恩恵を受けており、コストと性能のバランスが取れた成熟した32ビットMCUやレーダー・カメラ融合アルゴリズムを活用しています。サプライヤーは、ASIL B/C準拠を簡素化する省電力SoCやソフトウェアツールチェーンに注力しています。

自動運転システムは、2030年までCAGR13.21%で成長すると予測されています。これらのプラットフォームは、エンドツーエンドの知覚、計画、および作動のためにCPU、GPU、NPUを統合しており、ソフトウェアの容量は数百ギガバイト規模にまで膨れ上がっています。集中化によりOTAアップグレードやクラウドベースの検証ループが可能となり、高演算能力を持つECUが、レベル4のロボタクシーやハブ間貨物輸送のパイロットプロジェクトを支える中核的な要素となっています。

レベル2の部分自動運転は、アダプティブクルーズコントロールやレーンセンタリングの普及により、2024年の自動運転車用ECU市場シェアの40.38%を維持しました。これらのシステムは、ハードウェア対応車両の基盤を構築し、規制が許容するようになった際に、より高度な自動運転への移行を加速させます。

一方、レベル4のスタックは、2030年までCAGR14.18%で最も急速に拡大しています。固定されたトラック輸送ルートや都市部のロボタクシー専用ルートでの商用パイロット事業は、ジオフェンスされた運用領域を好むため、検証の複雑さが軽減されます。コントローラーの設計では、UN-ECE ALKSガイドラインを満たすために、冗長性、フェイルデグレードモード、およびリアルタイムの画像・ライダー融合が重視されています。

地域別分析

アジア太平洋地域は、2024年に自動運転車用ECU市場シェアの41.28%を占め、2030年までCAGR13.28%で拡大しています。中国のスマートシティ実証実験、韓国の半導体産業の基盤、そして日本のADASにおけるリーダーシップが、需要の大部分を牽引しています。各国のロードマップでは、レベル3/4対応の高速道路への投資やOTAによるサイバーセキュリティ更新の義務化が進められており、これによりコントローラーの仕様基準が引き上げられています。

北米はこれに続き、NHTSA(米国道路交通安全局)の免除措置や、詳細なデータロギングとフェイルセーフの証明を要求するカリフォルニア州の段階的認可モデルによって形作られています。これらの枠組みは、コントローラーのメモリ容量や暗号化基準を引き上げ、国内の半導体連携を促進しています。

欧州は、一般安全規制(GSR)および規則第155号により、サイバーセキュリティと機能安全がすべてのモデルに組み込まれるため、依然として極めて重要な役割を果たしています。サプライヤーは、NCAP 2026の評価基準を満たすため、ISO 21434への準拠と冗長化された車線維持アルゴリズムを重視しています。ラテンアメリカ、中東・アフリカの新興地域は、UN-ECEのテンプレートに準拠しつつありますが、コストへの敏感さやインフラの格差により、進展はより緩やかです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ADASに関する規制上の安全要件の急増

- 集中型ECUを実現する半導体コンピューティングの進歩

- パワートレインの電動化がドメインコントローラーを後押し

- スケーラブルな演算能力を必要とするコネクテッドカー向けOTAの成長

- ソフトウェア定義車両(SDV)アーキテクチャによるカスタムECU需要の増加

- BOMコストを削減するゾーンコントローラーの台頭

- 市場抑制要因

- 高演算能力ECUにおける熱および電力管理の限界

- サイバーセキュリティおよび機能安全のコンプライアンスコスト負担

- 半導体サプライチェーンの地政学的要因による供給不足

- AIベースの自動運転用ECUに対する多額の先行研究開発投資

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模および成長予測(金額(米ドル))

- ECUタイプ別

- ADAS(先進運転支援システム)

- 自動運転システム

- 自動化レベル別

- レベル1(運転支援)

- レベル2(部分自動化)

- レベル3(条件付き自動運転)

- レベル4(高度な自動化)

- レベル5(完全自動化)

- 制御アーキテクチャ別

- 集中型ECU

- 分散型ECU

- ハイブリッドECU

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型および大型商用車

- 推進タイプ別

- 内燃機関

- バッテリー式電気自動車(BEV)

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド車(PHEV)

- 燃料電池自動車(FCEV)

- 流通チャネル別

- OEM(Original Equipment Manufacturer)

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- スペイン

- イタリア

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Robert Bosch GmbH

- Continental AG

- Aptiv PLC

- Denso Corporation

- ZF Friedrichshafen AG

- Valeo SA

- Magna International Inc.

- NVIDIA Corporation

- Mobileye Global Inc.

- Renesas Electronics Corporation

- NXP Semiconductors

- Texas Instruments Inc.

- Infineon Technologies AG

- Veoneer AB

- Hitachi Astemo Ltd.

- Hyundai Mobis Co., Ltd.

- Mitsubishi Electric Corporation

- Panasonic Automotive Systems

- Intel Corporation

- Autoliv Inc.

- Lear Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日