鉄道車両管理:市場シェア分析、業界動向と統計、成長予測(2025年~2030年)

Rolling Stock Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043969

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

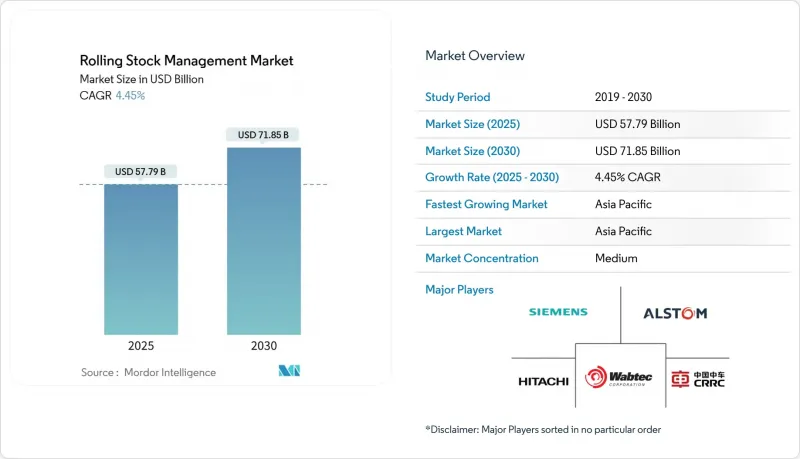

鉄道車両管理市場の規模は2025年に577億9,000万米ドルに達し、2030年までに718億5,000万米ドルに達すると予測されており、予測期間中のCAGRは4.45%となります。

この成長軌道は、センサネットワーク、車両全体を対象とした分析、ソフトウェア定義の保守プラットフォームへの投資拡大に支えられ、デジタル鉄道運営への着実かつ不可逆的な移行を示しています。政府の近代化プログラム、予知保全の導入、高密度な貨物・旅客回廊の拡大により、統合ライフサイクルソリューションの対象市場は引き続き拡大しています。車両、インフラ、乗務員の運用を単一のデータファブリックに統合する、拡大性があり安全認証を取得したプラットフォームを提供できるベンダーは、事業者が技術選定を規制要件に合わせようとする中で、長期契約を獲得する立場にあります。サイバーセキュリティ対策が施され、規格に準拠したアーキテクチャ、エッジ分析、デジタルツインワークフローが主要な差別化要因として浮上している一方、サプライチェーンのロックインを回避するための主要な戦略としては、マルチベンダーによる調達が続いています。

世界の鉄道車両管理市場の動向と洞察

予知保全とIoTの導入

鉄道事業者は、カレンダーによる点検を、センサアレイと自動車エッジコンピューティングを活用して異常をリアルタイムで検知する状態ベースプログラムに置き換えています。ネットワークレール社は、車輪セットのモニタリングを導入した結果、年間100日分の高速列車の運行日数が増加したと報告しており、分析結果と収益が直接結びついています。現在、コンポーネントレベルのセンサは、1両あたり200以上のパラメータを追跡しており、毎月テラバイト規模のデータを生成しています。センサコストの低下と自動車処理能力の向上により、車両全編成への計測機器導入における経済的な障壁が取り除かれています。予知保全アルゴリズムは数週間前に故障を予測し、緊急修理を減らし、定時運行率を向上させます。列車搭載ゲートウェイ内にAIモデルを組み込んだベンダーは、遅延を最小限に抑え、安全規制当局が求める99.9%の稼働率をサポートしています。

鉄道近代化への政府による巨額投資

公共支出がデジタル化を加速させています。米国運輸省は2024年の鉄道改良事業に24億米ドルを拠出しました。韓国鉄道公社は、都市部路線と都市間路線にわたるデータフローを統合するため、デジタル鉄道ITセンターを設立しました。中国の「一帯一路」イニシアティブでは、アジア横断鉄道に600億米ドル以上が割り当てられており、各路線には相互運用可能な管理システムが求められています。欧州では、2030年までのETCSレベル2の導入義務化により、各鉄道事業者は1両あたり200万~400万ユーロをかけて機関車の改造を迫られています。当局は、単体のハードウェア購入よりもライフサイクル価値を実証する統合型デジタルソリューションへの資金提供を、ますます重視するようになっています。

デジタルシステムの高額な初期設備投資

ネットワークレールの8年間にわたる線路内機器包装は、その資本集約性を浮き彫りにしています。車両50両以下の小規模路線では、7~10年の回収期間が見込まれるエンタープライズグレードのプラットフォームへの資金調達が困難です。既存のERP、信号、報告ツールとの統合により、通常、ソフトウェアライセンス費用が倍増し、予算編成の不確実性が生じます。金融機関は、デジタル資産の残存価値に関するデータが乏しいことを理由に、依然として慎重な姿勢を維持しています。

セグメント分析

2024年、鉄道管理は鉄道車両管理市場シェアの62.15%を占めており、これは事業者が機関車や客車の性能最適化を重視していることを示しています。インフラ管理は規模は小さいも、線路、信号、電力状況が車両群の健全性と切り離せないものであることが証明されるにつれ、CAGR 4.88%で拡大しています。統合ダッシュボードは現在、推進データ、ブレーキの摩耗、乗り心地を統合し、編成編成やチャネル設定のアドバイスを行っています。車両基地内でのクラウド接続デバイスの普及拡大は、ほぼリアルタイムの意思決定を可能にし、車両全体における平均修理時間を短縮しています。

当初、高価値資産のデジタル化を進めた鉄道事業者は、その機能を線路沿いのシステムへと拡大する傾向が強まっています。Railigent Xは、自動車診断と線路形態分析を統合し、計画担当者が1つの画面で保守期間、リソース配分、運行ダイヤを調整できるようにします。この融合により、稼働時間の漸進的な向上が実現され、それが数年にわたって積み重なることで、実質的な収益増につながります。

2024年においても、規制上の検査周期が依然として最低基準として定められているため、予防保全プログラムは鉄道車両管理市場規模の48.36%を占め続けています。状態ベース戦略により、予定外のダウンタイムが最大40%削減されるため、予知保全は7.05%という最も高いCAGRを記録しています。ユニオンパシフィック社のモデルでは、部品交換を故障の直前に正確に再スケジュールすることで、安全性を確保しつつ在庫コストと人件費を削減しています。認定されたセンサとデータサイエンスのワークフローに裏付けがあれば、事業者はサービス間隔を延長するための規制免除をますます取得できるようになり、この移行傾向を後押ししています。

デジタルツインは、仮想フリート全体での保守方針のシミュレーションを可能にすることで、価値提案をさらに拡大します。遅延コスト指標や部品応力曲線が予算配分を導くことで、保守は固定費から需要パターンに合わせた変動費へと転換されます。したがって、是正保守は総支出に占める割合が縮小しますが、稀な壊滅的な故障に対しては依然として不可欠です。

地域別分析

アジア太平洋は2024年に鉄道車両管理市場の55.33%を占め、2030年までCAGR6.15%で推移する見込みです。中国による600億米ドルの「一帯一路」鉄道投資は、アジア横断ネットワーク全体に相互運用可能な管理基準を組み込んでいます。インドの車両デジタル化計画では、世界有数の混雑ネットワークにおける単位運営コストを削減するため、予知保全を優先しています。東南アジアの高速鉄道回廊では、従来型段階を省略し、初日からクラウドネイティブプラットフォームを採用するグリーンフィールド展開が進められています。

北米は成熟しているも、機会に富んだ市場です。米国運輸省の取り組みにより、高度車両分析に依存する貨物輸送の信頼性向上と旅客列車の定時運行プログラムに資金が投入されています。クラスI貨物鉄道会社は、エッジコンピューティングゲートウェイに資本を配分し、列車制御システム(PTC)データをより広範な資産健全性エコシステムに統合しています。カナダの鉄道事業者もこれに追随し、冬季の厳しい環境にも耐えうるセンサ群への投資を行っています。

欧州では、ETCSレベル2への準拠と越境調和に注力しています。ネットワークレールの11億ユーロ(約13億米ドル)規模の機械設備包装は、従来インフラ中心であった環境における、大規模な車両デジタル化の好例です。EUの「コネクティング欧州の・ファシリティ(CEF)」などの資金調達手段は、相互運用性の実証プロジェクトやサイバーセキュリティ強化プラットフォームへの助成金を誘導しています。中東・アフリカと南米は、シェアは小さいも、鉱業、港湾、都市モビリティのプロジェクトにおいてデジタルモニタリングを必須とする近代的な車両が導入されるにつれ、成長率は世界平均を上回っています。開発銀行は、認定管理システムの導入を融資の条件とすることで、新興の鉄道市場への技術普及を加速させています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 予知保全とIoTの導入

- 鉄道近代化への政府による多額の投資

- 貨物と旅客キロ需要の増加

- 安全性を重視した規制要件

- Rail-as-a-Service(RaaS)サブスクリプションモデル

- デジタルツインのライフサイクル最適化

- 市場抑制要因

- デジタルシステムへの初期設備投資(CAPEX)の高さ

- サイバーセキュリティとデータプライバシーに関する懸念

- 熟練した分析人材の不足

- 複数事業者間回廊におけるレガシーシステムの相互運用性

- バリュー/サプライチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル))

- 経営形態別

- 鉄道管理

- インフラ管理

- 保守サービス別

- 是正保全

- 予防保全

- 予知保全

- 用途別

- 旅客輸送

- 貨物輸送

- 車種別

- 機関車

- 旅客バス

- 貨物車両

- 特殊車両

- エンドユーザー別

- 鉄道事業者

- 物流企業

- 公共輸送

- 地域別

- 北米

- 米国

- カナダ

- その他の北米の地域

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- スペイン

- イタリア

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Siemens Mobility

- Alstom S.A.

- Hitachi Rail

- Wabtec Corporation

- CRRC Corporation Limited

- CAF Group

- Stadler Rail AG

- Progress Rail(EMD)

- ABB Rail Solutions

- Mitsubishi Heavy Industries

- Talgo S.A.

- Trinity Rail Maintenance Services

- The Greenbrier Companies

- Trimble Inc.

- Cisco Systems

- Huawei Technologies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日