エンドポイントとクラウドマネージドセキュリティ:市場シェア分析、業界動向と統計、成長予測(2025年~2030年)

Endpoint And Cloud Managed Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043966

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

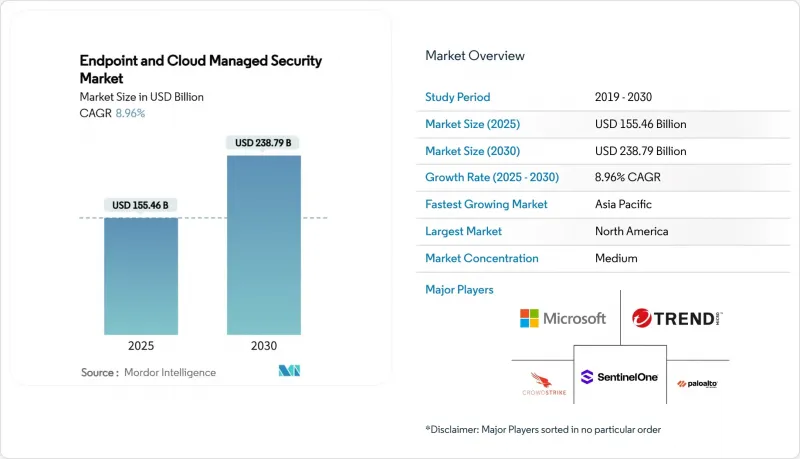

エンドポイントとクラウドマネージドセキュリティ市場は、2025年に1,554億6,000万米ドルの市場規模に達し、2030年までに2,387億9,000万米ドルに達すると予測されており、同期間においてCAGR8.96%を記録する見込みです。

企業のサイバーオペレーションのアウトソーシングへの急速な移行、ハイブリッドワークフォースの拡大、クラウドネイティブアプリケーションの成長が、この成長軌道を牽引しています。サイバー保険の条件の厳格化、AIを活用した脅威ハンティング、地政学的要因によるサプライチェーンのインシデントも、マネージドディテクションアンドレスポンス(MDR)への需要を強めています。プラットフォームベンダー間の統合がプロバイダの戦略を再構築している一方で、統合セキュリティスタックは、購入者がツールの乱立を抑制し、総所有コスト(TCO)を削減するのに役立っています。

世界のエンドポイントとクラウドマネージドセキュリティ市場の動向と洞察

ハイブリッドワーク用エンドポイントの急増

組織が管理するエンドポイントデバイスの数は、2020年以前の水準に比べて3倍に増加しており、攻撃対象領域の複雑さが増しています。企業用、個人用、IoTハードウェアを統合してモニタリングすることは、社内リソースに負担をかけており、支出をマネージドセキュリティパートナーへと向かわせています。MicrosoftのSecurity CopilotとIntuneの統合は、AI主導の管理が、大規模な可視性を維持するのにどのように役立つかを示しています。企業は、ハイブリッドモデルによるサイバーセキュリティの複雑さが40%増加したと報告しており、十分な内部能力を有しているのはわずか23%にとどまると認めています。したがって、マネージドサービスは、人員を大幅に増やすことなく、一貫した施策、ID検証、コンプライアンスを提供し、エンドポイントとクラウドマネージドセキュリティ市場の成長軌道を後押ししています。

クラウドネイティブアプリケーションの採用急増

現在、企業の78%がハイブリッドまたはマルチクラウド環境を運用しており、コンテナ、サーバーレス、マイクロサービスのワークロードが急増しています。フォーティネットによると、クラウドセキュリティ予算は2027年まで年率25%で拡大しており、スキルギャップが拡大する中、マネージドプロバイダがその大部分を占めています。DevSecOpsの融合には、レガシーエンドポイントから最新のクラウドに至るまでの専門知識が求められており、継続的なワークロードのポスチャー管理を組み込んだ統合アウトソーシング契約を推進しています。

マクロ経済の逆風による予算の逼迫

経済の減速により、脅威の増加にもかかわらず、多くのセキュリティ予算が停滞しています。企業の取締役会は、既存の対策で十分であると考え、追加支出に疑問を呈しています。NIS2などの規制要件により最低限の投資は依然として求められており、コンプライアンス対応が必須のセクタでは支出が維持される一方で、裁量的なセクタではプロジェクトが先送りされるという二極化した市場が生まれています。買い手が広範さよりも価値を求める中、ROIを定量化し、ツールを統合するマネージドセキュリティベンダーが優先的に選ばれています。

セグメント分析

マネージドエンドポイント検知・対応(EDR)サービスは、サイバー保険の義務化やリアルタイムテレメトリの普及に支えられ、2024年のエンドポイントとクラウドマネージドセキュリティ市場規模において、圧倒的な28.3%のシェアを占めました。コンプライアンス主導の導入により、他の裁量的なカテゴリーが減速しても、安定した収益が維持されています。CAGR14.8%で拡大しているマネージド統合エンドポイント管理サービスは、ノートPC、モバイル端末、IoTエンドポイントにまたがる単一画面でのデバイスガバナンスに対する企業の需要を反映しています。

機能の融合により、エンドポイント管理とセキュリティの境界線は曖昧になりつつあります。プロバイダは現在、デバイス管理、脅威検知、施策コンプライアンスを統合されたサブスクリプションに包装化しており、これによりベンダーの総数は減少しています。従来型アンチウイルスサービスはコモディティ化が進んでおり、ベンダーは行動分析やカスタマイズ型対応プレイブックを重視するようになっています。顧客が保護レイヤーを拡大するにつれ、ID管理、DLP、新興のモバイル脅威防御サービスがポートフォリオを充実させています。

クラウドベース提供形態は、2024年にエンドポイントとクラウドマネージドセキュリティ市場の66.1%のシェアを獲得し、2030年までCAGR10.6%で推移する見込みです。特にAI分析ワークロードではモデルの継続的な更新が必要となるため、組織は固定されたハードウェアよりも、弾力性がありAPI駆動型の制御を好んでいます。規制の厳しい産業ではオンプレミス導入が依然として残っていますが、多くの組織が、ローカルセンサからクラウド分析へデータを送信するハイブリッド型オーバーレイを採用しています。

セキュリティサービスエッジの採用により、クラウドへの移行がさらに加速しており、マネージドサービス内でネットワークアクセス制御と脅威検査が統合されています。総所有コスト(TCO)の調査によると、インフラの減価償却費、人件費、パッチ適用にかかる間接費を考慮した場合、同等の社内構築と比較して40~60%のコスト削減が可能であることが示されています。

「エンドポイントとクラウドマネージドセキュリティ市場レポート」は、サービスタイプ(マネージドエンドポイント検知・対応サービス、その他)、展開モード(オンプレミス、クラウドベース、ハイブリッド)、セキュリティタイプ(エンドポイントセキュリティ、クラウドワークロードセキュリティ、その他)、組織規模(中小企業と大企業)、エンドユーザー産業(BFSI、IT・通信、医療、その他)、地域別に分類されています。

地域別分析

北米は、クラウドセキュリティの早期導入、成熟したサイバー保険市場、大規模な政府のアウトソーシング枠組みに支えられ、2024年のエンドポイントとクラウドマネージドセキュリティ市場規模の38.7%を占めました。米国財務省の200億米ドル規模の支援契約は、連邦政府が長期的なマネージドパートナーシップを望んでいることを示しています。カナダの組織は米国の基準に準拠しており、越境プロバイダは、共通の言語や規制の類似性を活用してサービス提供を効率化しています。

CAGR14.2%での拡大が見込まれるアジア太平洋は、デジタルサービスの爆発的な普及と規制枠組みの拡大の恩恵を受けています。Google Cloudのインドネシアにおける「BerdAIa」イニシアチブは、現地のデータセンター内にAI対応のSOC機能を展開するものであり、プロバイダのローカライゼーション戦略を示す好例です。サイバー犯罪の増加とスキル不足により、ASEANと南アジア諸国において、ターンキー型のマネージドサービスに対する需要が高まっています。

欧州では、NIS2、GDPR、今後導入されるAI規制により成長が持続しており、コンプライアンス重視のアウトソーシングが推進されています。ENISAによると、セキュリティへの支出は現在EUのIT予算の9%を占めており、前年比で増加傾向にあります。現地データ処理、多言語対応のSOCサポート、EU認定のホスティングを誇るプロバイダは、主権と運用上の俊敏性のバランスを図る企業を惹きつけています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイブリッドワーク用エンドポイントの普及

- クラウドネイティブアプリケーションの採用が急増

- MDRにおけるサイバー保険の要件

- XDRプラットフォームの統合に対する需要

- AIを活用した脅威ハンティングの進展

- 地政学的要因によるサプライチェーン攻撃の激化

- 市場抑制要因

- 警戒疲れの深刻化とスキル不足

- データ主権に関するコンプライアンス上の課題

- マクロ経済の逆風による予算の逼迫

- MSPベンダーへのロックイン懸念

- バリューチェーン分析

- 規制情勢

- 技術の展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービスタイプ別

- マネージドエンドポイント検知・対応サービス

- マネージドアンチウイルス/アンチマルウェアサービス

- マネージドIDとアクセス管理サービス

- マネージドデータ損失防止サービス

- マネージドモバイル脅威防御

- マネージド統合エンドポイント管理サービス

- その他

- 展開モード別

- オンプレミス

- クラウドベース

- ハイブリッド

- セキュリティタイプ別

- エンドポイントセキュリティ

- クラウドワークロードセキュリティ

- クラウドアクセスセキュリティブローカー(CASB)

- クラウドメールセキュリティ

- クラウドウェブセキュリティ

- クラウドID確認セキュリティ

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- BFSI

- ITと通信

- ヘルスケア

- 小売・eコマース

- 製造業

- 政府・防衛

- エネルギー・公益事業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- CrowdStrike Holdings, Inc.

- Palo Alto Networks, Inc.

- Trend Micro Incorporated

- Sophos Group plc

- SentinelOne, Inc.

- Fortinet, Inc.

- Check Point Software Technologies Ltd.

- Cisco Systems, Inc.

- Secureworks, Inc.

- Arctic Wolf Networks, Inc.

- AT&T Cybersecurity(AT&T Inc.)

- Kaspersky Lab

- ESET, spol. s r.o.

- VMware, Inc.(Broadcom Inc.)

- Rapid7, Inc.

- Cybereason Inc.

- F-Secure Corporation

- Bitdefender SRL

- NCC Group plc

- Trustwave Holdings, Inc.(Singtel)

- Qualys, Inc.

- Elastic N.V.

- Darktrace plc

- Trellix

- Malwarebytes Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日