税務ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Tax Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043965

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

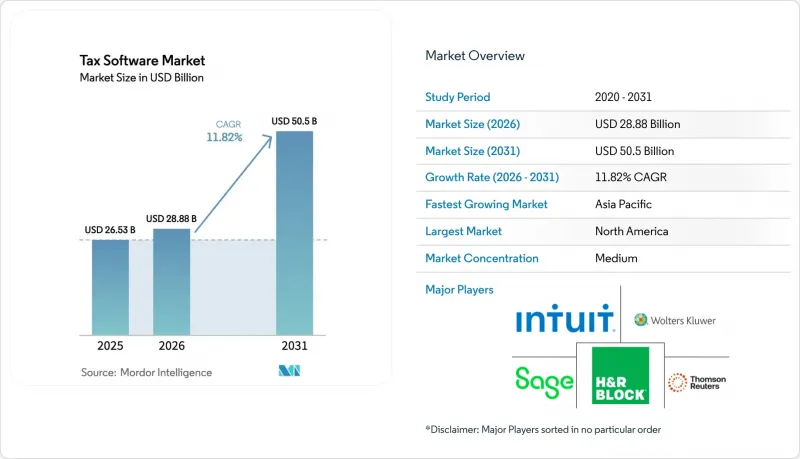

税務ソフトウェア市場の規模は、2025年に265億3,000万米ドルと評価され、2026年の288億8,000万米ドルから2031年までに505億米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは11.82%となる見込みです。

需要は、定期的なフォームベースコンプライアンスから、企業資源計画(ERP)や決済システム内に組み込まれた、常時稼働型のAPI接続ワークフローへと移行しています。欧州のやアジア太平洋で導入されているリアルタイムの請求書報告フレームワークは、従来型アーキテクチャでは対応できないため、すでにクラウド導入が主流となっています。現在、人工知能(AI)モジュールがメモの作成、取引の分類、監査リスクの予測を行うことで、準備サイクルを短縮し、リソースに制約のある中小企業での導入を拡大しています。したがって、ベンダー間の競合は、AIによる自動化の深度、ローカライズされたルールコンテンツの幅広さ、マルチテナント型ホスティングによる規模の経済性に左右されます。

世界の税務ソフトウェア市場の動向と洞察

クラウドネイティブSaaS税務エンジンの導入拡大

クラウドネイティブアーキテクチャは、税務ロジックを企業の基幹システムから切り離すことで、ベンダーが四半期ごとのサイクルではなく、数時間以内に法規制の更新を反映できるようにします。2026年1月にリリースされた新機能では、法規制フィードを取り込み、計算スクリプトを自動生成するマイクロサービスが組み込まれており、設定作業を数週間から数日に短縮しました。サブスクリプションモデルにより、資本支出が予測可能な運用費に置き換わり、マルチテナント型ホスティングでは平均60~70%の粗利益率が実現されています。これはオンプレミス型競合他社では到底及ばない水準です。2026年9月のフランスと2027年1月のドイツにおけるリアルタイム請求書ルールは、中堅企業と大企業の納税者に対し、事実上SaaS接続を義務付けるものとなります。その結果、特に専用のITインフラに資金を割くことができない中小企業を中心に、導入基盤が拡大しています。

リアルタイムのデジタル税務報告への移行(電子請求書とSAF-T義務化)

現在、各国政府は、発行から数秒以内に供給者と購入者の請求書を連携させることで、付加価値税(VAT)の税収漏れを解消しています。2025年にかけて改良されたポーランドのSAF-T JPK_V7Mファイルセットにより、同国のVAT税収漏れは12ポイント削減されました。インドは2023年に物品サービス税(GST)の電子請求書適用基準額を5,000万インドルピー(60万米ドル)に引き下げ、2025年には売上高1億インドルピー(120万米ドル)を超える企業に対し、30日間の報告期限を延長しました。ブラジルの2026年の税制改革では、5つの中間税が3つに統合され、全国的な電子請求書が義務付けられ、すでに1,280以上の自治体が接続されています。サウジアラビアでは、第2段階の導入を経て、2025年に82億件の電子請求書が記録されました。こうしたタイムラインによりベンダーのロードマップが圧縮され、コンプライアンスを遵守する企業全体で、デスクトップツールがクラウドプラットフォームに置き換わることが確実になります。

新興国における断片的で頻繁に変更される地方税法

改革後、ブラジルでは27の州と5,500を超える自治体に税率設定権限が委譲され、ベンダーはコンテンツを継続的に更新せざるを得ず、ローカライゼーションコストが膨らんでいます。アルゼンチンの州売上総額税については、機械可読形態ではない官報を通じてのみ改正が公表されるため、ソフトウェアの更新が遅れています。ナイジェリアは2025年の全国的な電子請求書導入を延期したため、開発者は最終的なスキーマについて不透明な状況に置かれています。こうした変更のたびに、中小企業は手作業による申告に戻らざるを得なくなり、成長著しい地域における税務ソフトウェアの普及が遅れています。

セグメント分析

クラウドソリューションは2025年の収益の59.75%を占め、展開モデルの中で最大の税務ソフトウェア市場シェアを占めており、政府がWebフォームポータルをAPI専用ゲートウェイに置き換えるにつれ、2031年までCAGR13.61%のペースで成長し続ける見込みです。オンプレミス導入の税務ソフトウェア市場規模は、フランスとドイツの電子請求書において認定プラットフォームが唯一のチャネルとなったため、引き続き緩やかな成長にとどまっています。組織は、恒久的な設備投資を伴わずに四半期決算時にスケールする弾力的なコンピューティングを重視しており、一方、サブスクリプションモデルはベンダーの収益と顧客維持率を連動させています。

データ主権に関する規制によりパブリッククラウドの利用が制限されている防衛、公益事業、金融の各セグメントでは、ハイブリッド型のアプローチが依然として採用されています。ベンダー各社は、ローカルで照合を行いながら、安全なエンドポイントを通じて申告データを送信するコンテナ化されたエンジンを提供しています。しかし、機能の均一性はクラウド版が先行する傾向にあり、オンプレミスユーザーはAIモジュール、共同ダッシュボード、マイクロサービスルールの更新を数ヶ月待たなければなりません。産業のコンセンサスでは、オンプレミスの税務エンジンは、2020年代末までにニッチで高度セキュリティが求められるワークロードに限定されると予想されています。

大企業は2025年の収益の55.53%を占めており、これはユーザー数が多いことや複数法人ライセンスの導入を反映していますが、将来的な販売台数の伸びを牽引するのは中小企業です。月額50米ドル以下のエントリーレベルのバンドル製品は、現在、経理、給与計算、GST申告を自動化しており、フリーランサーや小規模事業者における外部の申告代行者の必要性をなくしています。中小企業用の税務ソフトウェア市場規模は、初年度のサブスクリプション費用を相殺するインドのGSTNバウチャーなどの補助金プログラムの恩恵を受けています。

中小企業による導入は、違法な現金経済活動を減らし、税務ソフトウェア市場の全体的な対象規模を拡大しています。一方、大企業顧客は、複雑な移転価格や「第2の柱(Pillar Two)」の計算を財務システム内で処理できるよう、SAP、Oracle、Microsoft Dynamicsとのより深い統合を求めています。ONESOURCE AIとVertex O Seriesは、エージェント型自然言語クエリと認定されたセキュリティ保証において差別化を図っており、SaaS価格の圧縮が進む中でも、これらの特性がプレミアムマージンを維持しています。

地域別分析

北米は、4兆米ドル規模の連邦税収エコシステムに牽引され、2025年の収益の37.95%を占めましたが、クラウドの普及が成熟期に近づくにつれ、成長率は世界平均を下回っています。米国国税庁(IRS)によるAPIベース給与データインポートの検査運用や、Free Fileプログラムの拡充により、消費者用ソフトウェアの費用は削減されますが、シナリオプランニングを収益化できるベンダーにとっては、アドバイザリーサービスの機会が生まれます。カナダにおける簡易申告者用の自動データ取得も同様の傾向を示しており、エントリーレベルの需要は縮小する一方で、越境販売に関連する企業の間接税関連支出は維持されています。

アジア太平洋は最も急速に変化している地域であり、インド、中国、韓国、ASEANで電子請求書の義務化が進むにつれ、CAGR15.64%を記録する見込みです。インドの「30日以内請求書報告規則」により、2025年には200万人以上の登録者が増加し、中国の「黄金税制(Golden Tax System)」第4フェーズでは、VAT(付加価値税)、関税、社会保険のデータをリアルタイムで照合できるようになりました。日本の省庁間におけるPeppolのパイロット事業は、B2G導入の青写真となり、一方、オーストラリアの「シングルタッチ・ペイロール(Single Touch Payroll)」フェーズ3により、プレフィルドの個人申告書の件数が60%増加しました。ベンダー各社は、ローコードのルールビルダーや国内フィンテック企業との合弁事業を通じて、迅速に現地化を進めています。

欧州の状況はまちまちです。英国、ドイツ、フランスなどの成熟市場ではすでにクラウドの普及率が高いも、ドイツの2027年1月施行予定のViDA要件のような新たな規制が、システム更新の波を引き起こしています。東欧と南欧諸国では、ポーランドがほぼリアルタイムの請求書照合によりVATギャップを縮小させたことを受け、SAF-Tの導入が加速しています。南米では、2026年1月に予定されているブラジルの間接税統合を背景に勢いが増しています。これにより、企業は1,280の自治体全域で認定ソフトウェアの採用を義務付けられます。中東・アフリカは依然として分断された状態ですが、サウジアラビアでは2025年に82億件の電子請求書が処理され、アラブ首長国連邦では300の大規模納税者を対象としたパイロット事業が開始されました。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドネイティブSaaS税務エンジンの導入拡大

- リアルタイムのデジタル税務報告への移行(電子請求書とSAF-T義務化)

- eコマースの拡大により、複雑な越境間接税のニーズが生じている

- AIを活用したエラー検出と予測監査フラグの統合

- プレフィルド申告書用政府API(OECD「Tax Admin 3.0」ビジョン)

- ESG関連の税務透明性と国別報告(CCBR)への需要

- 市場抑制要因

- 新興国におけるサブセグメンテーションされ、頻繁に変更される地方税法

- マルチテナント環境におけるサイバーセキュリティとデータ主権に関する懸念

- レガシーオンプレミスシステムからの高い切り替えコスト

- 税務ルールエンジン用の専門知識を持つ開発者の不足

- 産業バリューチェーン分析

- 規制情勢

- 技術の展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 産業間の競争

第5章 市場規模と成長予測

- 展開別

- クラウドベース

- オンプレミス

- 企業規模別

- 中小企業(SME)

- 大企業

- 税種別

- 直接税

- 間接税

- エンドユーザー別

- 個人

- 中小企業

- 大企業

- 会計・税務事務所

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Intuit Inc.

- H& R Block Inc.

- Wolters Kluwer N.V.

- Thomson Reuters Corporation

- Sage Group plc

- Xero Limited

- Avalara Inc.

- Vertex Inc.

- Sovos Compliance LLC

- TaxSlayer LLC

- Drake Software LLC

- TaxAct Inc.

- Stripe Tax(TaxJar)

- Defmacro Software Private Limited(ClearTax)

- Canopy Tax Inc.

- Bluenose Analytics Inc.

- ONESOURCE Indirect Tax

- Quicko Infosoft Pvt Ltd

- IRIS Business Services Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日