貨物検査:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cargo Inspection - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043963

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

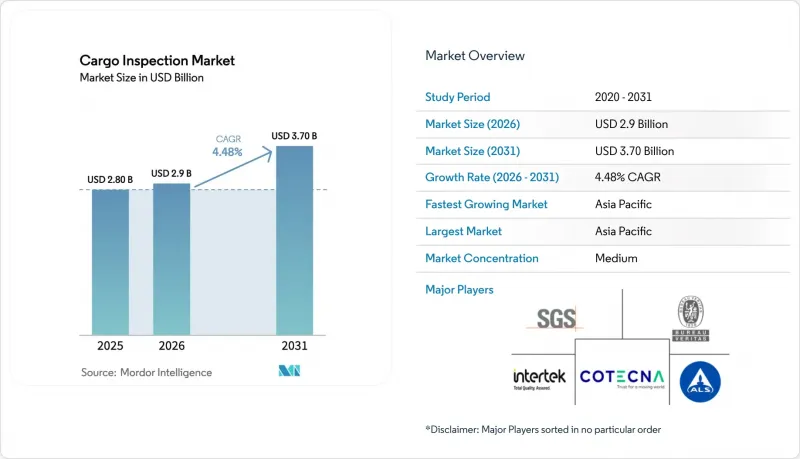

貨物検査市場の規模は、2025年に28億米ドル、2026年に29億米ドルとなり、2031年までに37億米ドルに達すると予測されており、2026年から2031年にかけてCAGR4.48%で成長すると見込まれています。

規制の強化は、明確な成長の触媒となっています。税関プログラムにより、倫理的な行動に関する要件、小規模な貿易業者に対するAEO(認定事業者)制度の適用範囲の拡大、およびサプライチェーンにおける早期のリスク介入が正式に定められているためです。主要な検査事業者では業務の近代化が進んでおり、デジタルワークフローや遠隔操作により、公共部門の契約においてより迅速な処理と透明性の向上が実現されています。中東および南アジアにおける港湾拡張により、取扱量の増加が見込まれ、品質、数量、安全性のチェックにおける接点が増加しています。越境ECによる小口化の進展に伴い、税関はデータ品質の向上、小口貨物のスクリーニング、および非侵襲型検査の導入を強化するよう迫られています。スキャン対象やデジタル化のマイルストーンにおいて、資本制約、現場の準備状況の問題、人員不足といった課題に直面しているため、実行面でのギャップが残っており、これが第三者検査およびリスク分析サービスへの需要を支えています。

世界の貨物検査市場の動向と洞察

厳格な規制要件と税関コンプライアンス

世界税関機構(WCO)による2025年版SAFEフレームワークの改訂では、AEO(認定事業者)の認定対象が零細・中小企業にまで拡大され、倫理規定の義務化が導入されました。これにより、認定事業者に対するガバナンスの強化と、内部脅威に対する警戒の強化が図られています。米国の政策動向は、陸上国境におけるスキャン率の大幅な向上を示唆していますが、2024会計年度の実施状況は乗用車で8%、商用車で27%にとどまり、第三者による検査支援の拡大や技術導入の余地を残しています。2026会計年度に38基の非侵襲型検査システムを追加配備する米国の計画は、南西部国境での検査網の強化を目的としており、民間所有車両で40%、商用トラックで70%という中間目標が設定されています。これにより、検査業務の負担が増加することになります。欧州の関税改革では、150ユーロの関税免除が撤廃され、eコマースプラットフォームへの責任がより重く課される一方、監査の結果、低額貨物において過少申告や不適合の割合が高いことが判明しており、上流工程での検証やデータ品質保証の役割がより重要になることを示唆しています。各地域での規制強化により、特に詐欺や安全リスクの高い品目において、認定検査パートナーシップ、自動化された書類作成、および積載前の検証の価値が高まっています。ISOや各国の認定機関などの認定エコシステムは、管轄区域を越えて検査プロトコルがどのように検証・承認されるかを形作っており、リアルタイムのデータ交換へと移行しつつあります。

非破壊検査システムの技術的進歩

税関の近代化プログラムでは、AI、IoT、機械学習が、画像解析、リスクスコアリング、貨物追跡を改善する中核的なツールとして注目されています。これにより、コンプライアンスに準拠した貨物の通関を遅らせることなく、検知率を向上させることができます。WCOが支援する各国の事例では、AIを活用したリスク管理やスキャナー間の相互運用性の導入が紹介されています。一方、米国南西部国境における同様の取り組みでは、異常を検知して担当官による審査に回すためのアルゴリズムの訓練に重点が置かれています。政府が港湾や国境検問所向けに高エネルギー移動式貨物検査システムや補完的なスクリーニング装置への投資を進める中、調達への勢いは続いています。これにより、建設上の制約や敷地制限により固定設備の設置が困難な地域において、移動式システムのカバー範囲が強化されています。これらのプロジェクトでは、他の検知資産との干渉を避けるために慎重な調整と現場への統合が必要であり、これが複雑で交通量の多い環境においてコスト超過やスケジュール遅延の原因となっています。予算の制約、建設のリードタイム、システムエンジニアリング上の要件により、税関当局間での導入状況には依然としてばらつきが見られ、AIを活用した検査サービスと従来のX線装置が混在する二極化した状況が生じています。当局がデータフローを調整し、運用手順を統一するにつれ、国際機関や地域機関が策定するものを含む、進化する技術基準との相互運用性の重要性が高まっています。

多額の設備投資と導入コスト

大規模な非破壊検査設備の設置には、建設、スペース、システム統合といった障壁があり、これらがスケジュールを延長しコストを増大させています。その結果、法定目標に対するスキャン率の向上が遅れています。米国の導入事例はこうした現実を如実に示しており、2024会計年度のスキャン率は、設置場所の制約や他システムとの干渉により進捗が遅れた結果、乗用車でわずか8%、商用車で27%にとどまっています。港湾においては、自動化、電化、深水バースを統合したターミナルの拡張には多額の資本が必要であり、これにより、オペレーターは処理能力の向上や業務効率化を通じてコストを回収しなければならないというプレッシャーが強まっています。新たな海上安全規則により、船主に対する調査や認証の要件が追加され、継続的なコンプライアンス費用が発生しています。これにより、検査や検証の需要は拡大する一方で、船隊全体のライフサイクルコストも上昇しています。新興市場では、投資を分散させるために段階的な調達やPPP(官民パートナーシップ)構造を採用することが多く、これにより完全な機能の実現が遅れる一方で、ベンダー管理やパフォーマンスの監視が複雑化します。柔軟なビジネスモデルとモジュール式の導入を提供する検査プロバイダーは、限られた予算や変化する現場の準備状況に適応しやすい立場にあります。

セグメント分析

2025年時点で、石油・ガス部門は貨物検査市場シェアの43.13%を占めており、これはバルク炭化水素輸送における品質および数量認証への長年の依存を反映しています。一方、化学品および肥料部門は、純度基準やトレーサビリティ要件の厳格化に伴い、2031年までに7.43%という最も高い成長率を示すと予測されています。バイオ燃料、船舶用燃料、および持続可能な航空燃料の試験に対する需要は、精製およびブレンド活動に歩調を合わせて高まっており、サプライヤーは新たな原料や低炭素製品の仕様に対応するため、分析能力を拡大しています。国際肥料協会の製品スチュワードシップ・フレームワークは、製品ライフサイクル全体にわたる範囲を拡大し、生産から保管、流通に至るまでの検査の足跡を深めており、第三者監査は引き続き、施設を高いパフォーマンス基準に対して評価しています。金属・鉱物検査は、銅や金の取引が検査所サービスや現場検査を支えているため、安定した事業分野であり続けており、地質化学的な専門性と地域的な展開力を強化するために、ターゲットを絞った買収が行われています。農産物検査は、穀物の品質基準、明確な手順、および料金体系の恩恵を受けており、出荷量が季節によって変動する場合でも、検証需要を維持しています。消費財検査は、新たな電子申告要件やより厳格なデータ交換規則によって形作られており、これらはコンプライアンス手順をより上流工程へと移行させ、積載前の検証および書類の完全性に対する需要を強化しています。

2019年から2025年にかけて、石油・ガス分野が貨物検査市場を牽引してきましたが、サステナビリティへの期待、スチュワードシップ基準、ライフサイクル文書化のニーズが拡大するにつれ、化学品・肥料セグメントが急成長しました。貨物検査業界は、貸し手や買い手が期待する保証水準を維持しつつ、コストと納期のプレッシャーを管理するため、試験、認証、遠隔監査を組み合わせたパッケージ型サービスでこれに対応しています。金属・鉱物分野の上流サービスは、鉱業の設備投資サイクルや探査活動を通じて勢いを維持し、地質化学分析や現場ラボへの需要を後押ししました。農業分野では、標準化された検査料金と一貫した品質基準により、輸出業者が輸送ルートの調整や天候の変化に適応する中でも、サービス需要の安定化に寄与しました。消費財分野では、デジタル証明書の提出やプラットフォームベースのデータ交換により、検査、検証、文書化が行われるプロセスが再構築され、国境での遅延を回避するための早期介入が促進されています。既存企業は、デジタルワークフローツールの導入や、成長地域における検査能力の拡充、世界のネットワークのレジリエンス強化を目的とした買収主導の事業拡大を通じて、利益率の維持に努めています。

「貨物検査市場レポート」は、貨物種別(石油・ガス、金属・鉱物、その他)、サービス種別(品質・数量検証、重量・喫水調査、損傷・汚染検査、出荷前/積載前検査、その他)、および地域別(北米、南米、アジア太平洋、欧州、中東・アフリカ)に分類されています。市場予測は金額(米ドル)で提示されています。

地域別分析

アジア太平洋地域は、2025年の貨物検査市場シェアの30.76%を占めており、ターミナルのアップグレード、税関のデジタル化、およびEコマース小包の急増に支えられ、2031年まで年率7.81%という地域で最も高い成長率を記録する見込みです。インドのサガルマラ・プロジェクトは、大規模な取扱能力を増強し、船舶の平均滞留時間を49.47時間に短縮しました。一方、進行中の接続工事により、陸上リンクと新しいターミナル容量の整合が図られ続けています。アラビア半島の東側では、ジェッダ・ターミナルの拡張により、取扱量が2倍以上に増加し、大容量の冷凍コンテナ検査施設が追加されました。これにより、生鮮品の流通が改善されると同時に、検証および書類作成に対するサービスレベルの期待も高まっています。ジェベル・アリにおける電気式ターミナル車両および電気式荷役機の導入拡大は、低排出ガス運営への移行を示すものであり、これに伴う効率化がさらなるデジタル投資の余地を生み出しています。これらのプロジェクトは貨物流量を大規模なハブに集中させるため、検査チームにおける取扱量計画の必要性が高まり、混雑するゲートウェイにおける体系的なアクセス契約の価値がさらに強まっています。地域全体では、税関および港湾当局が技術の活用と研修を拡大しており、これにより検査システムとバリューチェーン・データ・プラットフォーム間の相互運用性が促進されています。

北米では、2026会計年度に非侵襲型検査装置を追加導入することで、陸上国境におけるスキャン対象範囲の拡大が進められており、システムの稼働に伴い、検査件数および関連するサービス需要が増加する見込みです。監視レビューでは、交通量の多い国境検問所における建設上の課題やスペースの制約が指摘されており、これは、各拠点の準備が整い、干渉リスクが管理されるにつれて、段階的な導入が進むことを示唆しています。食糧援助のための船舶監視などの連邦政府の調達においては、プログラムの品質と完全性を管理するために、第三者による保証が引き続き利用されています。民間部門では、検査や検証業務を補完する専門的な試験、校正、および鑑識に焦点を当てた買収を含め、統合と能力の拡大が顕著です。消費財に関する規則では、電子申告の要件が追加されており、これはデータや証明書のワークフローに影響を与えるため、製品のコンプライアンスと通関申告を連携させるソフトウェアモジュールの重要性が高まっています。これらの動きは総合的に見て、より自動化され、データに裏打ちされた通関環境への道筋を示しており、計画と実行における検査パートナーの役割を拡大するものです。

欧州では、150ユーロのデミニミス(軽微な)閾値を撤廃し、プラットフォームへの責任を拡大する段階的な関税改革が準備されており、これにより検証プロセスが上流工程へと前倒しされ、正確なデータ収集が重視されることになります。EUの中央税関データハブは、提出書類を一元化・標準化する役割を担っており、これにより、試験結果、証明書、および補足記録を標準化された形式に統合できる検査プロバイダーにとっての機会が生まれます。揚荷装置および燃料油サンプリングに関する海事規則は、機器の認証およびサンプリング要件を更新しており、これにより船上での検証と検査室による支援が強化されます。欧州全域において、AEO(認定事業者)プログラムや各国の認定基準は、検査プロトコルや検査機関の能力が認められるための基盤を築き続けています。EUの改革の成否は、税関のITシステムや電子商取引プラットフォームとの円滑な統合にかかっており、これは短期的には滞留時間や検査スケジュールの設定に影響を与える可能性があります。予測期間を通じて、構造的な改革と着実な技術導入により、高価値品やコンプライアンスが重視される品目における検査需要は堅調に推移すると見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の貿易量の増加と越境ECの拡大

- 厳格な規制要件と税関コンプライアンス

- 高まるセキュリティ上の脅威と密輸への懸念

- 非破壊検査(NII)システムの技術的進歩

- Eコマースの急成長と小口荷物検査の需要

- 新興市場におけるインフラ開発

- 市場抑制要因

- 多額の設備投資と導入コスト

- 運用上の複雑さと技術的専門知識の要件

- プライバシーに関する懸念とデータセキュリティの問題

- 保守上の課題とライフサイクルコスト

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- モバイルおよびモジュラー型検査ソリューションが勢いを増しています

- 官民連携が市場のイノベーションを牽引しています

第5章 市場規模および成長予測(金額、2020年~2031年)

- 貨物種別

- 石油・ガス

- 金属・鉱物

- 農産物

- 化学品・肥料

- 消費財

- その他

- サービスタイプ別

- 品質および数量の確認

- 重量・喫水調査

- 損傷・汚染検査

- 出荷前/積載前検査

- バンカー数量および燃料品質調査

- 荷役監督

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SGS SA

- Bureau Veritas SA

- Intertek Group plc

- Cotecna Inspection SA

- ALS Limited

- Eurofins Scientific

- TUV SUD

- TUV Rheinland

- Dekra SE

- DNV AS

- CCIC(China Certification & Inspection(Group))

- Core Laboratories(Saybolt)

- Peterson & Control Union

- Applus+

- AIM Control Group

- Q&Q Control Services

- Marine Inspection LLC

- Alex Stewart International(ASI)

- OMIC USA

- Camin Cargo Control

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日