不溶性硫黄:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Insoluble Sulfur - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043961

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

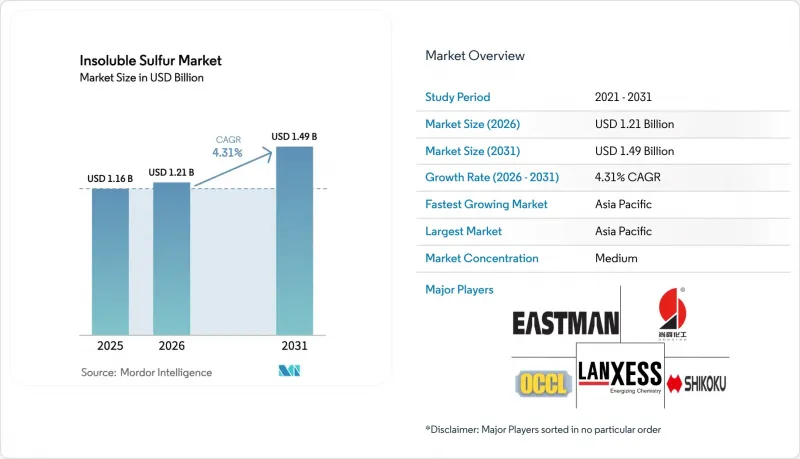

不溶性硫黄市場の規模は、2025年の11億6,000万米ドルから2026年には12億1,000万米ドルに拡大し、2031年までに14億9,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR 4.31%で成長する見込みです。

タイヤのラジアル化、電気自動車(EV)の普及率向上、およびプレミアムな高分散グレードへの移行により、元素硫黄の価格高騰による利益率の圧迫にもかかわらず、需要の回復力が強化されています。中国における生産能力の増強と連続プロセス製造の導入がコスト曲線を再構築している一方、欧米のサプライヤーはEV用タイヤ向けに、低炭素かつ高安定性の配合に注力しています。中堅コンパウンダーが技術支援やジャストインタイム納品を求める中、販売代理店主導の販売が拡大しており、工業用ゴム製品は鉱業やインフラ投資の恩恵を受けています。二硫化炭素(CS2)への曝露に対する規制当局の監視や、持続可能な原料の探求により、資本需要は高水準で推移し、長期的な価格規律が維持される見込みです。

世界の不溶性硫黄市場の動向と洞察

世界のOEMおよび交換用タイヤ生産需要の急増

中国では2024年に11億9,000万本のタイヤが生産され、前年比9.2%増となりました。一方、車両の老朽化に伴い走行距離が増加し続けているため、交換用タイヤの需要も堅調に推移しています。タイが米国における乗用車用タイヤ輸入の40.38%を占めるなど、東南アジアがタイヤ輸出で主導的な地位を占めていることから、同地域の需要は堅調に推移しています。ラジアルタイヤはバイアスタイヤに比べて約1.7倍の不溶性硫黄を必要とするため、タイヤの近代化による需要増が後押しされています。関税回避のために工場を移転するタイヤメーカーにより、化学製品の輸入が増加し、国際的な発注が加速しています。こうした構造的要因と循環的要因が相まって、不溶性硫黄市場の需要の下支えとなっています。

EV専用低転がり抵抗コンパウンドへの移行

EV用タイヤはより重い荷重を支え、より長い航続距離を実現する必要があります。そのため、シリカを豊富に含み、転がり抵抗の低いコンパウンドに依存しており、これにはブルーム(表面の白化)を防ぎ、熱安定性を確保するために不溶性硫黄が不可欠です。イーストマン社がダブルコイン社と共同開発した「Crystex Cure Pro」は、流動性と分散性を向上させ、混練時間の短縮と加硫温度の低減を可能にし、これによりエネルギーの節約と排出ガスの削減を実現します。Flexsys社によると、同社の「Cure Pro Malaysia」グレードは、従来のHD-OT20と比較して製品のカーボンフットプリントを10%低減しており、OEM(自動車メーカー)のスコープ3目標の達成を支援しています。2024年に新エネルギー車の販売シェアが41%に達した中国におけるEVの普及拡大により、2031年までプレミアム不溶性硫黄グレードの販売量は2桁の成長が見込まれています。

揮発性元素硫黄およびCS2の価格動向

ロシアが輸出禁止措置を延長し、中東の生産者がインドネシアのニッケルプロジェクトへ供給量を振り向けたことを受け、2026年1月の中国のFOB硫黄価格は1トンあたり571米ドルに達し、2024年1月時点から4倍に跳ね上がりました。硫黄はリン酸肥料コストの半分以上を占めるため、肥料需要は化学原料の買い手と直接競合することになります。LANXESSは、利益率を維持するため、2026年3月に添加剤の価格を最大50%引き上げました。長期の硫黄契約を結んでいない生産者は、利益率の圧迫と運転資金の逼迫に直面しています。

セグメント分析

通常のオイル充填グレード(OT33/OT10)は、バイアスタイヤやリプレイスメントタイヤにおけるコスト面での優位性により、不溶性硫黄市場の33.47%のシェアを占めています。通常のグレードによる不溶性硫黄市場の規模は依然として最大ですが、特にOEMのサステナビリティ要件により製品のカーボンフットプリント低減が求められる分野では、プレミアムグレードが追加的な利益率を獲得しています。高分散プレミアム(HD-OT20)グレードは、低ブルーム性と優れた熱安定性が求められるEV用タイヤの需要に支えられ、CAGR4.58%という最も高い成長率を記録しました。Flexsys社のCrystex HD OT 20は、不溶性硫黄を72%以上含有し、105°Cで15分間安定性を維持します。イーストマンの「Cure Pro」シリーズは、より低い混練速度での使用を可能にし、最大10%のエネルギーを節約します。

低油分および無油分のグレードは、高シリカ含有のEV用コンパウンドにおいて普及が進んでいます。2025年に発売されたLANXESSの「Aflux SD」は、シリカの分散性とウェットグリップを向上させます。Flexsysの「XD」グレードは、製造工程全体(クレイドル・トゥ・ゲート)での排出量を1キログラムあたり1.23トンCO2相当に抑えており、低炭素タイヤにおける同社の地位を強化しています。連続製造能力を持つサプライヤーは、グレードを迅速に切り替えることができ、コンパウンダーの多様な要件を満たし、設備の稼働率を最適化できます。

地域別分析

アジア太平洋地域は2025年の市場規模の56.25%を占め、中国のタイヤ生産拡大とEV普及を背景に、2031年までCAGR5.14%を記録する見込みです。中国サンシャインは不溶性硫黄の生産能力を年間6万トンに拡大しましたが、供給過剰により2024年の稼働率は68%前後にとどまりました。山東陽谷華泰が2022年に年間4万トンの生産能力を増強したことで、2024年半ばまで平均販売価格が24%下落しました。タイの天然ゴムにおける優位性と、ベトナムにおけるタイヤ工場の増加が、同地域の需要を後押ししています。インドは国内の自動車市場の成長に対応するため生産能力を増強していますが、依然として輸入に依存しており、地域の新規生産者にとって投資の余地が残されています。

北米では、2025年11月に新たな加工促進剤ラインが稼働したLANXESSのブッシー・パーク拡張の恩恵を受けています。現地生産により、地政学的緊張下においても出荷期間の短縮と供給安定性が向上します。フレックスシス(Flexsys)は、スコープ3排出量の削減を目指す国内OEMメーカーに供給する米国工場を運営しています。メキシコのタイヤ工場は米国の自動車メーカーに供給しており、カナダは依然として主要な硫黄輸出国です。同地域のEV普及は中国に比べて遅れており、需要の伸びは緩やかですが、高付加価値で低炭素のグレードを後押ししています。

欧州市場は、厳格な環境基準と脱炭素化の義務を反映しています。2024年からISCC PLUS認証を取得しているLANXESSの「Vulkanox HS Scopeblue」は、同地域におけるバイオベース原料への重視を裏付けています。Flexsysのドイツ製HD-OT20は、マレーシア製に比べてCO2排出量が18%少なく、積極的なCO2削減目標を掲げる欧州連合(EU)のOEMメーカーにとって魅力的です。ロシアの硫黄輸出禁止措置とエネルギーコストの上昇が利益率を圧迫しており、製造プロセスのアップグレードや現地原料の調達契約が促進されています。南米ではブラジルの自動車および農業機械セクターに成長の集積が見られる一方、中東・アフリカ地域は鉱業関連のゴム製品に依存しており、不溶性硫黄の大部分をアジアから輸入しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のOEMおよび交換用タイヤの生産需要の急増

- EV専用低転がり抵抗コンパウンドへの移行

- 連続プロセスによるIS製造は、生産能力と品質の安定性を向上させます

- 持続可能性に向けた「グリーン」な高分散・低油分ISグレードの台頭

- 鉱業および建設分野における工業用ゴム製品の生産能力増強

- 市場抑制要因

- 変動の激しい元素硫黄およびCS2原料価格

- 粉塵およびCS2に対する職業曝露限界値の厳格化

- 特殊エラストマー分野における過酸化物およびその他の非硫黄系加硫システムの台頭

- バリューチェーン分析

- 規制の枠組み

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品グレード別

- 高分散プレミアム(HD-OT20)

- 通常油充填グレード(OT33/OT10)

- 低油分/無油分グレード

- 流通チャネル別

- タイヤ・ゴムメーカーへの直接販売

- 特殊化学品販売業者

- 用途別

- タイヤ(乗用車用、商用車用、オフロード用)

- 工業用ゴム製品(ホース、ベルト、シール)

- その他の成形・発泡ゴム製品

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Chaoyang Mingyu Chemical Co., Ltd.

- Chemiplas Rubber Chemicals

- China Petrochemical Corp.

- China Sunsine Chemical Holdings

- Eastman Chemical Company

- Flexsys

- Henan Kailun Chemical Co., Ltd.

- Honeywell International Inc.

- Jiangxi Hengxingyuan Chemical Co., Ltd.

- KISHO Corporation Co., Ltd.

- Lanxess AG

- Nantong Haotai Chemical Products Co., Ltd.

- Ningxia Xinlong Chemical Industry Co., Ltd.

- OCCL Limited

- SHIKOKU CHEMICALS CORPORATION

- Taizhou Huangyan Donghai Chemical Co., Ltd

第7章 市場機会と将来の展望

第8章 CEOのための重要な戦略的課題:

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日