液浸冷却液:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Immersion Cooling Fluids - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043960

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

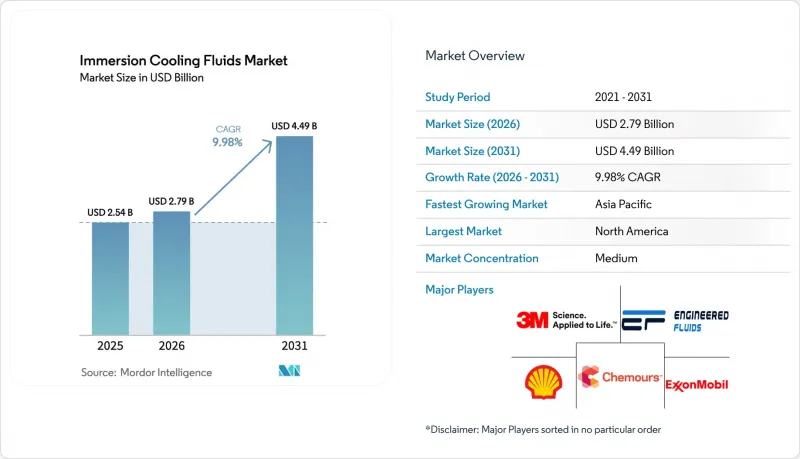

液浸冷却液市場の規模は、2025年の25億4,000万米ドル、2026年の27億9,000万米ドルから、2031年までに44億9,000万米ドルへと拡大すると予測されており、2026~2031年までの年間平均成長率(CAGR)は9.98%となる見込みです。

30キロワットを超えるラック密度の増加、ハイパースケール事業者がキャンパスあたり400MWを超えるAIクラスターへと移行していること、廃熱を収益化する地域暖房プログラムが、データセンターの経済性を再定義しています。北米と欧州のPFAS化合物の段階的廃止に用いた規制の期限が、購入者をPFASフリーの合成油やエステルへと向かわせている一方、Intelによる2025年のShellとExxonMobil製流体の認証は、ハイパースケール導入における主要な障壁を取り除きました。その結果、鉱物油で1リットルあたり2~5米ドルの単相システムが導入容量の大部分を占めていますが、現在ではPFASフリーとなったフッ素系代替品が最も急速に成長している化学系となっています。シェアが12%を超えるベンダーは存在しないため競合は依然として激化していますが、精製規模とチップメーカーからの支持を兼ね備えたサプライヤーが影響力を強めています。

世界の液浸冷却流体市場の動向と洞察

高まるエネルギー効率とPUE最適化の圧力

PUEを1.15以下に抑えようとする事業者にとって、ラック密度が30kWを超えると、空冷方式では大きなペナルティが生じます。単相液浸冷却はファンやチラーの負荷を低減し、PUEを1.05~1.15に抑える一方、二相冷却では1.02~1.08を達成します。2025年7月にMicrosoftが全データセンターでダイレクト液冷を導入したことや、Colovoreがラック当たり200kWの容量確保に用9億2,500万米ドルの資金調達を行ったことは、パイロット段階から標準エンジニアリングへの移行を示すものです。Dell'Oro Groupの調査によると、2025年の液冷市場は前年比85%の成長を記録しましたが、液浸冷却は依然としてダイレクトトゥチップ(DTC)への改修には及んでいません。欧州のデータセンター協会(EDCA)の調査によると、2024年の液浸冷却の導入率はわずか5.6%にとどまっており、移行には5年から10年かかることが示唆されています。IntelとShellによる検査では、最大48%のエネルギー節約、30%のCO2削減、99%の水使用量削減が確認され、企業の科学による目標と合致しています。

持続可能性とカーボンニュートラル目標が導入を加速

地域熱供給プログラムでは、供給熱の価格が1MWhあたり12~22ユーロと設定されており、ガスボイラーよりも約50%安くなっています。AWSタラートは、2024年にトリニティ・カレッジ・ダブリンの暖房需要の92%を供給し、704トンのCO2を削減しました。これは、収益性の高い熱供給の実証となりました。Microsoftとフォルタムによるフィンランドの計画は、2026年までに25万人の住民にサービスを提供する予定です。シンガポールではモラトリアムが解除され、PUE 1.3以下と再生可能エネルギー調達が義務付けられたことで、STT GDCにおける液冷が促進されています。Metaの650億米ドル規模のAI施設建設とGoogleの400億米ドル規模のテキサス州計画はいずれも液冷を明記しており、コロケーション事業者にはキロワットあたり20~40%の価格優位性がもたらされています。

PFAS規制を巡る材料の適合性と安全性の懸念

炭化水素系冷却剤は特定のエラストマーを侵食する恐れがあり、部品ごとの検証が不可欠となります。カーギル社のFR3は生分解性ですが、高温箇所を生じさせ、利益率の低い設計においてはライフサイクルを短縮する可能性があります。二相タンクには気密シールが求められます。微細な漏れは性能を著しく低下させ、流体が可燃性の場合には火災リスクを高めます。長期的な実地データが不足しているため、ShellとExxonMobilは2025年になってようやくIntelのテストに合格しました。リスク回避的なBFSI(銀行・金融・保険)ユーザーは、切り替えを先送りしています。EUと米の規則が異なるため、地域による混合が必要となり、SKU数とコストが増大しています。

セグメント分析

2025年、IntelによるShellとExxonMobilの配合液への支持を背景に、合成炭化水素は液浸冷却液市場の37.12%のシェアを獲得しました。ケムアーズ、Solvay、ダウによってPFASフリーのハイドロフルオロエーテルとして再発売されたフッ素系流体は、予測期間(2026~2031年)においてCAGR10.22%を記録すると予測されています。鉱物油は、1リットルあたり2~5米ドルの価格設定と6~12ヶ月の投資回収期間により、暗号資産マイナーからの支持を維持しています。一方、天然エステル混合はIEC 62770規格に準拠しているも、発熱量が高いため、HPC(ハイパフォーマンスコンピューティング)セグメントでの採用が抑制されています。ダイナリーンやエンジニアードフルイッズといったエンジニアードサプライヤーは、カスタマイズニーズのギャップを埋めることで、高い利益率を実現しています。

2025年の液浸冷却液市場規模において、単相システムは64.44%を占めており、10.36%のCAGRで成長すると見込まれています。これは、資本コストが低いこと(気密シールが不要)、流体管理が簡素であること(蒸発制御が不要)、50~60°Cの入口温度に対応する地域熱供給ネットワークとの互換性があることを反映しています。100kWを超えるラックにおいては、二相式が依然として不可欠であり、Accelsiusのパイプラインや、PUE 1.02~1.08を達成したDarkNXのオンタリオ州300MWキャンパスがその実証例となっています。しかし、密閉設計の複雑さや冷媒管理の難しさから、二相式の採用は現時点ではニッチな領域にとどまっています。

地域別分析

北米は、Metaの650億米ドル規模のAIインフラ構築とGoogleの400億米ドル規模のテキサス州プロジェクトにより、2025年の売上高の41.18%を占め、市場を牽引しました。アジア太平洋は、シンガポールのグリーンデータセンター規制、日本の市場CAGR9.6%、インドにおける200kWラックの導入を契機として、10.45%の予測CAGRを示しています。欧州では廃熱の有効活用が進んでおり、AWSタラートは2024年に704トンのCO2を削減し、Microsoftとフォルタムは2026年までに25万人のフィンランド人に暖房を供給する計画で、これにより事業者のROIは15~25%向上する見込みです。ラテンアメリカと中東は二桁の成長を記録していますが、有害物質規制や人材不足に直面しており、水冷式サーバーの導入ペースが鈍化しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高まるエネルギー効率化とPUE最適化の圧力

- サステナビリティとカーボンニュートラル目標が導入を加速

- PFASの段階的廃止期限の厳格化が、流体化学の在り方を変える

- 未開発の新興市場におけるエッジ・マイクロデータセンターの成長

- 熱の再利用イニシアチブが地域暖房の統合を推進

- 市場抑制要因

- PFAS規制に伴う材料の適合性と安全性の懸念

- OEMエコシステム全体における規格・相互運用性の不足

- 3Mの撤退後の合成基油サプライチェーンにおける変動性

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 流体タイプ別

- 合成炭化水素油

- 鉱物油

- フッ素系流体

- エステル/バイオベースと生分解性流体

- その他の流体タイプ

- 冷却方式別

- 単相液浸冷却

- 二相液浸冷却

- 用途別

- データセンター-ハイパースケール

- データセンター-コロケーション

- データセンター-企業用

- 暗号通貨マイニング/ブロックチェーン

- HPCとAIトレーニングクラスター

- パワーエレクトロニクスと産業用コンピューティング

- EV急速充電とバッテリー熱管理

- その他

- エンドユーザー産業別

- ITと通信

- BFSI

- 製造・産業

- エネルギー・公益事業

- 自動車・輸送

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- シンガポール

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- オランダ

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3M

- AGC Inc.

- Cargill

- Castrol Limited(BP)

- Chevron Oronite

- DOW

- Dynalene Inc.

- Engineered Fluids

- ExxonMobil Corporation

- FUCHS

- Lubrizol

- M&I Materials Ltd

- Shell plc

- Solvay

- The Chemours Company

- TotalEnergies

第7章 市場機会と将来の展望

第8章 CEO用重要な戦略的課題:

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日