無水フッ化水素:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Anhydrous Hydrogen Fluoride - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043958

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

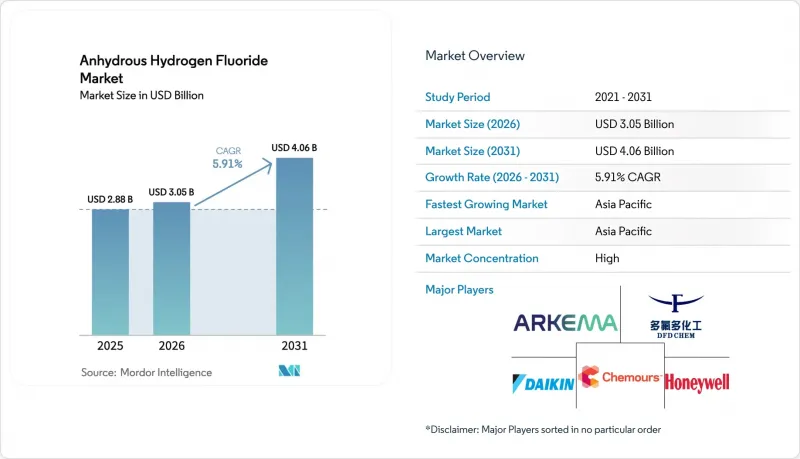

無水フッ化水素の市場規模は、2025年の28億8,000万米ドルから2026年には30億5,000万米ドルへと拡大し、2031年までに40億6,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR5.91%で成長する見込みです。

米国における半導体製造の国内回帰の継続、北米および欧州全域でのギガファクトリーの建設、そしてアジア太平洋地域の蛍石からフッ素化学製品に至る統合エコシステムが、冷媒の段階的削減によって従来の消費パターンが再構築される中でも、安定した需要を支えています。今後5年間、無水フッ化水素市場は、5nm以下のロジックノードに必要な超高純度グレード、リン酸肥料の製品別からの閉ループ式HFリサイクル、および電気自動車用バッテリーや5Gインフラに使用される特殊フッ素樹脂から、需要の増加が見込まれます。採掘される蛍石の63%、および世界のフッ化水素(HF)生産能力の70%以上が依然として中国に集中しているため、供給の安定性が決定的な競合要因として浮上しており、メキシコやインドにおける後方統合型事業の戦略的魅力が高まっています。同時に、ガソリンの硫黄規格を強化する精製業者や、混合ブチレン・プロピレン原料へのHFアルキル化を拡大する石油化学メーカーが、より厳格な安全・規制管理の下ではありますが、テクニカルグレードの需要を支えています。

世界の無水フッ化水素市場の動向と洞察

半導体生産能力の拡大が超高純度フッ化水素の需要を押し上げる

「CHIPS and Science Act」に基づく国内製造奨励策により、アリゾナ州、テキサス州、オハイオ州で1,500億米ドルを超えるウェハー製造設備への投資が発表されましたが、金属残留物を残さずに酸化シリコンを揮発させる唯一のエッチング剤である12Nフッ化水素の安定供給について言及した助成金は一つもありません。韓国は2025年、東洋エンジニアリング・コリアに対し、年間5万トンのフッ化水素(HF)プラントのEPC契約を授与しました。これは、2019年の輸出規制をめぐる紛争を受けて、日本からの調達に依存しないようベンダーを多様化するためのものです。日本とシンガポールで既に年間10万5,000トンの高純度生産能力を稼働させているステラケミファは、計画中のファブ近くに生産拠点を併設するため北米での生産を追加しており、これは敏感な化学物質の供給ラインを短縮するという広範な動きを反映したものです。半導体産業協会は2026年、契約価格がサブpptレベルの不純物閾値を達成するためのコストを透明に反映できるよう、純度基準を世界的に統一するよう米国通商代表部(USTR)に要請しました。

EVバッテリーおよび5Gインフラ向けフッ素樹脂の拡大

ポリフッ化ビニリデン(PVDF)の生産量は、フッ化水素(HF)由来のビニリデンフッ化物モノマーを消費するリチウムイオン電池用バインダーおよびセパレーターを主軸として、増加が見込まれています。アルケマ社は、2026年半ばまでにケンタッキー州カルバートシティでのPVDF生産量を15%増産するため、2,000万米ドルを投じ、米国における電池用樹脂の自給率強化を図っています。欧州連合(EU)や米国の規制当局がPFASの審査を加速させ、性能を損なうことなくVOCを90%削減できる水性PVDF分散液への移行を生産者に促している一方で、キガリ改正によりR142b原料の供給が逼迫しているため、供給不足はさらに深刻化しています。

蛍石のサプライチェーン集中と価格変動

2026年初頭の地政学的摩擦により、ホルムズ海峡の船舶交通量が90%以上減少したことで、ブレント原油価格は1バレルあたり88.87米ドルまで上昇し、中国のHFスポット価格は前月比12%高となりました。これに対し、浙江聚華と山東東越は2026年3月にPTFE価格を15~16%引き上げ、これは2024年以来最大の値上げ幅となりました。この事態は、供給ルートが単一化されていることが、フッ素バリューチェーン全体において上流のコスト急騰が急速に転嫁される要因となることを浮き彫りにしています。

セグメント分析

純度99.9重量%以上のテクニカルグレードAHFは、冷媒、バルクフッ素樹脂、アルキル化触媒を合わせた2025年の需要の57.12%を占めました。しかし、99.999重量%以上と規定される高純度電子グレードは、1兆分の1桁レベルの金属汚染がウェハーの歩留まりを大幅に低下させる恐れがある3nmおよび2nmの半導体ノードの需要に牽引され、CAGR 6.47%で成長すると予測されています。二極化した価格構造により、電子グレードの生産者はコモディティ供給業者に比べて2倍以上の利益率を確保していますが、浙江巨化(Zhejiang Juhua)などの中国大手企業が高度精製モジュールの稼働を開始しており、2028年以降はプレミアム価格差が縮小する可能性があります。

ファブが輸送リスクを最小限に抑えるため化学薬品の供給拠点を近隣に配置する傾向にあることから、無水フッ化水素市場は恩恵を受けています。現在検討中の北米のプロジェクトにより、2030年までに年間6万トンの電子グレードHFが追加供給される可能性があります。とはいえ、許認可手続きの複雑さや地域社会からの厳しい監視によりリードタイムが長期化しており、転用可能な品質管理システムを有する既存サプライヤーの価値が高まっています。

地域別分析

アジア太平洋地域は2025年に無水フッ化水素市場規模の60.45%を占めており、2031年までCAGR6.22%で拡大すると予測されています。中国は依然として中核的な存在であり、世界の蛍石生産量の63%を、HF、LiPF6、PVDFのエンドツーエンド生産ラインと組み合わせています。2026年の稼働開始が予定されている浙江巨化の玉門フッ化ケイ素複合施設は、年間数百億人民元の収益をもたらし、国内の自給率をさらに高めることになります。韓国の蔚山(ウルサン)での建設、日本の12N純度への注力、そしてナヴィン・フルオライン社やグジャラート・フルオロケミカルズ社を通じたインドの拡張は、2019年の日韓間の輸出摩擦を受けて、生産能力のレジリエンス(回復力)を重視する地域的な転換を反映しています。

北米では、半導体ファブ、バッテリー工場、PVDFの拡張が稼働を開始するにつれ、シェアが上昇する見込みです。オルビアのマタモロス工場は、年間17万1,000トンの生産量のほぼすべてを米国に輸出しており、サン・ルイス・ポトシからの自社鉱石を活用することで、アジアからの輸送遅延から北米の買い手を守っています。アルケマのケンタッキー州におけるPVDF生産拡大と、シエンスコのジョージア州工場は、HFの供給状況に左右されるフッ素化学中間体の現地化に向けた戦略的転換を浮き彫りにしています。

欧州では、REACHに基づくPFAS規制案が進展する中、最も厳しい規制上の逆風に直面しています。そのため、生産各社は新規の汎用HF生産ラインではなく、水系分散液や閉鎖ループ式HFリサイクルへの投資を進めています。一方、中東・アフリカおよび南米は、規模こそ小さいもの戦略的に重要な地域であり続けています。これらの地域の精製業者は、LPGを豊富に含む原料組成に対してHFアルキル化を好んで採用しており、他地域での環境反対にもかかわらず、基礎的な需要を維持しているからです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアおよび米国における半導体生産能力の拡大

- 電気自動車および5Gケーブルにおける特殊フッ素樹脂の拡大

- ガソリンの硫黄規格の厳格化がHFアルキル化触媒の需要を押し上げ

- 政府による戦略的備蓄および重要鉱物政策

- FSAおよびオンサイトシステムによる閉ループ式HFリサイクル

- 市場抑制要因

- 蛍石のサプライチェーンの集中と価格ショック

- PFAS規制の検討が進んでいることが、フッ素化学品の拡大を抑制しています

- 電子グレード精製装置の高額な設備投資

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 物理的形態および純度グレード別

- テクニカルグレードAHF(純度99.9 wt %以上)

- 高純度/電子グレード(99.999 wt %以上)

- オンサイト発電のブレンドソリューション

- エンドユーザー業界別

- フッ素化学品および冷媒

- 半導体およびエレクトロニクス

- 鉱物処理および金属処理

- 石油アルキル化触媒

- ガラスの洗浄およびエッチング

- その他の産業用途

- 地域別

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Arkema

- Buss ChemTech AG

- Daikin Industries, Ltd.

- Do-Fluoride New Materials Co., Ltd.(DFD)

- Fluorsid

- Gujarat Fluorochemicals Ltd.(GFL)

- Honeywell International Inc.

- Jiangsu Meilan Chemical Co., Ltd.

- Merck KGaA

- Morita Chemical Industries Co., Ltd.

- Navin Fluorine International Ltd.

- Orbia Fluor & Energy Materials

- Solvay S.A.

- Stella Chemifa Corporation

- Taiwan Speciality Chemicals Corp

- Tanfac Industries Ltd.

- The Chemours Company

- Zhejiang Juhua Co., Ltd.

第7章 市場機会と将来の展望

第8章 CEOのための重要な戦略的課題:

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日