商用車ADAS:市場シェア分析、業界動向と統計、成長予測(2025年~2030年)

Commercial Vehicle ADAS - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043956

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

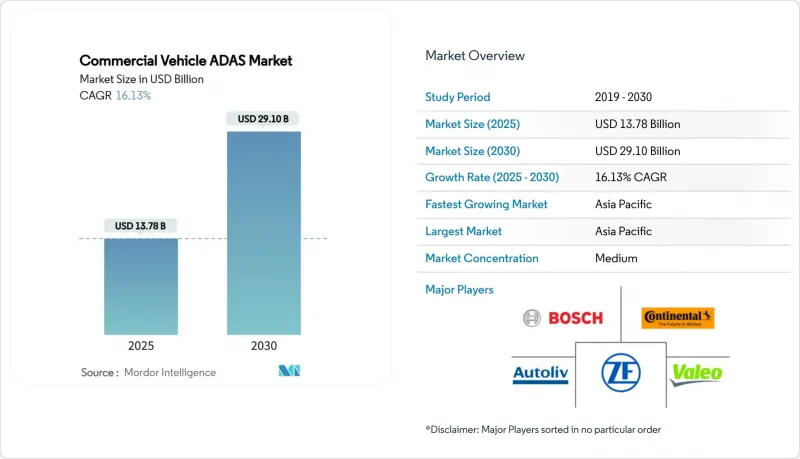

商用車ADAS市場の規模は、2025年に137億8,000万米ドルと推定されており、予測期間(2025~2030年)においてCAGR16.13%で推移し、2030年には291億米ドルに達すると見込まれています。

この成長軌道は、規制要件の整合、センサフュージョンアーキテクチャの成熟、衝突回避技術の明確な経済的メリットを反映したものです。米国連邦自動車運送安全局(FMCSA)の推定によると、ADAS(先進運転支援システム)に1米ドル投資するごとに、衝突関連のコスト削減、ドライバーの定着、保険上のメリットとして5.09米ドルのリターンが得られるとされています。レーダー、カメラ、LiDARのコストは2024年以降着実に低下しており、これによりOEM各社は、購入者を遠ざけるような価格プレミアムを課すことなく、小型、中型、大型の各プラットフォームに高度レベル2機能を組み込むことが可能になっています。同時に、北米と欧州の保険会社は現在、前方衝突警報、死角検知、ドライバーモニタリング機能を搭載した車両に対し、平均6~12%の保険料割引を適用しています。これは、極めて厳しい営業利益率の中で事業を展開するフリート事業者にとって、さらなるインセンティブとなっています。

世界の商用車ADAS市場の動向と洞察

道路安全規制の強化

各国と超国家的な機関は、新型トラックとバスに対するADASの最低基準について合意に至りました。欧州の連合(EU)の一般安全規制(General Safety Regulation)では、2024年7月以降に販売されるすべての新型商用車に対し、高度緊急ブレーキ、インテリジェントスピードアシスト、ドライバーの居眠り警告の搭載が義務付けられています。インドも2026年からバスと大型トラックに対して同様の機能を義務付ける予定であり、世界第2位の貨物市場を世界のベストプラクティスの水準へと引き上げることになります。米国では、FMCSA(連邦自動車輸送安全局)自身の調査結果を反映した自動緊急制動の要件が最終段階に入っています。規則の統一により地域による技術的な差異が解消され、ティア1サプライヤーは世界のハードウェアソフトウェアスタックを開発し、規模の経済を享受できるようになります。こうした法規制の圧力により、将来的にはOEMのラインナップからADAS非搭載モデルが排除され、商用車ADAS市場は、任意のアップグレードではなく、標準安全機能として定着することになります。

自動運転/ADASスタックにおける技術的進歩

レベル2の警告支援から予測介入への移行は、センサフュージョンの精度とAIを活用した状況認識にかかっています。コンチネンタルの第6世代レーダーは、高サンプリングレートで360度のカバレッジを実現し、一方、BoschとMicrosoftは、ルールベースアルゴリズムよりも高速に危険を分類するために生成AIを適用しています。LiDARのコストは2019年の10分の1まで低下し、単一光子アバランシェダイオードの技術的進歩により、8mmの距離分解能が実現され、雨や霧の中でも識別能力が向上しています。77 GHzレーダーと組み合わせたサーマルイメージングは、夜間における歩行者と道路脇のインフラの識別を支援します。こうした技術の融合により、レベル3の貨物輸送ルートの開発サイクルが短縮されており、Daimler Truckは2027年までに米国の高速道路でSAEレベル4の車両を投入することを目指しています。

ADASコンポーネントの初期コストの高さ

センサ価格は下落しているも、LiDARの単価は依然として4桁の金額であり、ラテンアメリカやASEANの一部地域の個人事業主にとっては手が出せない水準です。レーダー、超音波、ドメインコントローラを組み込んだフルセンサスイートは、新しいシャーシに数千ドルのコストを追加することになり、小規模な車両保有者にとって投資回収期間が長引く要因となっています。アフターマーケットも同様の課題に直面しています。カメラのキャリブレーションを行うのに十分な広さの調整ベイを保有している修理工場は、わずか30%に過ぎません。Mobileyeが2024年に改修設置部門の縮小を決定したことは、短期的な供給量の限界を浮き彫りにしました。半導体の供給が正常化し、規模の経済が拡大するにつれ、ティア2ベンダーは2026年までにカメラモジュールの平均販売価格がさらに20%下落し、価格面での障壁が縮小すると予想しています。

セグメント分析

運転支援システムの導入は、フリート事業者が即座に収益性があると判断する機能に集中しています。アダプティブクルーズコントロール(ACC)は2024年の売上高の24.71%を占めており、これは高速道路でのプラトーニング走行における実証済みの燃費向上効果を反映したものです。商用車ADAS市場において、ドライバーモニタリングシステムの市場規模はCAGR16.72%で拡大しています。これは、規制当局が疲労検知を重要機能と定義するようになったためです。ティア1サプライヤーは、眼球閉鎖指標、心拍変動、顔ランドマーク追跡を統合し、車内を生体認証による安全ゾーンへと変えています。

これと並行して、FMCSA(米国連邦道路交通安全局)の規則案が時速40マイル(約64km/h)での最低減速率0.45Gを規定したことを受け、自動緊急制動(AEB)の導入が加速しました。また、Eurospec規格が右折時の自転車利用者保護検査を導入したことで、死角検知機能の普及が進みました。前方衝突警報は依然として基礎的な機能ですが、夜間視界オーバーレイ機能も備えたマルチモーダル融合システムに統合されつつあります。

2024年の商用車ADAS市場において48.17%の売上シェアを占めるレーダーは、依然として衝突軽減の基幹技術です。短距離モジュール1台あたり50米ドル以下という価格帯と、雨天時でも実証済みの性能により、その不可欠性は揺るぎません。しかし、LiDARは、単価が350米ドルを下回り、解像度が1度あたり200ラインまで向上したことで、2030年までにCAGR16.57%を記録しています。韓国科学技術研究院は、ジッター56ピコ秒の単一光子アバランシェダイオードを開発し、都市マッピングの精度を10センチメートル以下のレベルまで高めました。

センサフュージョンの戦略は、冗長性から相補性へと移行しています。マグナ(Magna)のサーマル・レーダーハイブリッドシステムは、検知距離を200メートルまで延伸し、レーダーのみのシステムと比較して誤検知を50%削減します。ドメイン制御ユニットは毎秒10ギガビットのイーサネットストリームを管理し、衝突回避アルゴリズムに対して確定的な遅延を保証します。

地域別分析

アジア太平洋は2024年に世界の商用車ADAS市場収益シェアの38.73%を占め、2030年までCAGR16.24%で首位を維持する見込みです。中国における急速な電動化は、新型乗用車へのレベル2導入と重なり、トラック用ADASのコストを低減する共通のサプライチェーンを形成しています。広東省と浙江省の商用車フリートでは、省による保険補助金の後押しを受け、前方衝突警報を標準装備として導入しています。しかしながら、地域の道路標示の不統一や混合交通の状況により、多様なデータセットで訓練されたAIモデルが求められています。

北米は成熟しつつも依然として拡大を続ける市場です。米国道路交通安全局(NHTSA)で審議中の自動緊急ブレーキに関する規制は、すでに大半の長距離輸送フリートで採用されている事実上の標準を正式なものとすると考えられます。保険会社のテレダイアグノスティクス(遠隔診断)は、衝突回避事例によって保険金請求コストを30%削減するというフィードバックループを生み出し、その利益を事業者側に還元しています。カナダは米国の規則を踏襲しており、国境を越える貨物輸送回廊が仕様の統一を促進しています。欧州では、2024年7月の包括的な義務化により、ADASが必須機能として定着します。同大陸はドライバーモニタリングセグメントでも先導的であり、2026年にはカメラベース疲労検知が義務化される予定です。スカンジナビア諸国では、冬季の環境下でのトラック・プラトーニングの検査運用が行われており、雪やぬかるみの中でセンサフュージョンの耐性を検証しています。東欧では車両の老朽化により導入が遅れていますが、EUの「Connecting Europe Facility」による後付け改修への補助金が、この格差を埋めることを目指しています。

南米と中東では、まだ導入初期段階にあります。ブラジルの「国家道路安全計画」は車線逸脱警報を推奨していますが、法的拘束力のある導入期限は設定されていません。水素トラックの導入を検討している湾岸協力会議(GCC)加盟国の車両は、砂漠のまぶしさに対処するため、カメラミラーシステムも評価しています。各新興地域において、商用車ADAS産業は、高い輸入関税と限られたキャリブレーションインフラという二重の障壁に直面していますが、センサコストの低下により、2030年にかけて徐々に市場に浸透していくことが期待されます。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 道路安全規制の強化

- 自動運転/ADASスタックにおける技術的進歩

- フリートのTCO最適化の要請

- 保険・テレマティクス連携型ADASインセンティブ

- 2026年以降のEUにおけるドライバーモニタリング義務化

- 旧型車両用標準化された後付けキット

- 市場抑制要因

- ADAS部品の初期コストの高さ

- CAN非対応車両への後付けの複雑さ

- 都市部におけるレーダー周波数帯の混雑

- ドライバーの運転離れとスキルギャップ

- バリュー/サプライチェーン分析

- サプライヤー環境

- 規制情勢

- 技術の展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル))

- システム別

- アダプティブクルーズコントロール

- ブラインドスポット検知

- 車線逸脱警報システム

- 自動緊急ブレーキ

- 前方衝突警報

- ナイトビジョンシステム

- ドライバーモニタリング

- タイヤ空気圧モニタリングシステム

- ヘッドアップディスプレイ

- パーキングアシストシステム

- その他

- センサ別

- レーダー

- LiDAR

- 超音波

- 画像

- その他

- 車種別

- 小型商用車(LCV)

- 中型と大型商用車

- 流通チャネル別

- OEM純正部品

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他の北米の地域

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bosch

- Continental

- ZF Friedrichshafen

- Autoliv

- Valeo

- Daimler Truck

- Volvo Group

- MAN Truck & Bus

- Scania AB

- HL Mando

- Harman International

- Applied Intuition

- Imagination Technologies

- Vignal Group

- Gauzy

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日