シラジット:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Shilajit - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043953

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

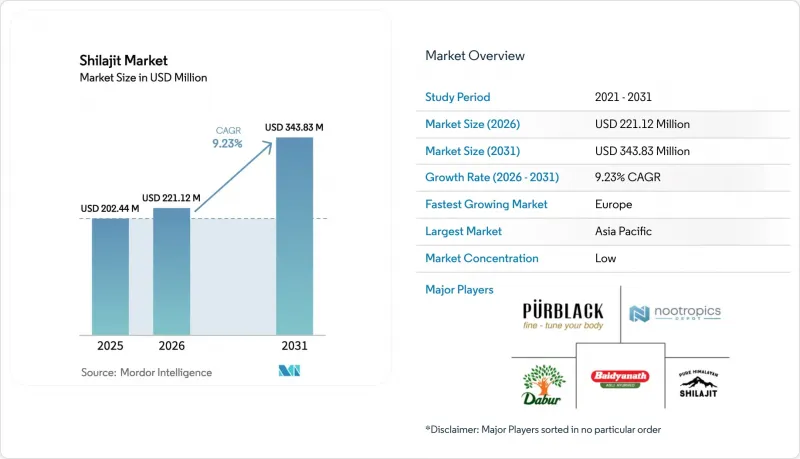

シラジット市場は大幅な成長が見込まれており、2025年の2億244万米ドルから2026年には2億2,112万米ドルへと拡大し、2031年までに3億4,383万米ドルに達すると予測されています。

2026~2031年までの年間平均成長率(CAGR)は9.13%となる見込みです。

この成長は、植物由来のアダプトゲンに対する需要の高まり、フルボ酸標準化製剤に対する規制枠組みの明確化、健康的な高齢化に対する消費者の関心の高まりによって後押しされています。アジア太平洋では、従来型位置づけが引き続き成長を牽引している一方、北米では臨床的有効性の実証やクリーンラベルの主張が、製品の普及に影響を与える重要な要因となっています。さらに、水溶性パウダーやグミといった革新的な製品が登場したことで、シラジットの魅力は従来型樹脂形態を超えて広がっています。こうした進展がある一方で、市場は品質管理上の課題に直面しており、ブランドが競争優位性を確保するためには、サードパーティー機関による検査やトレーサビリティのある調達体制が不可欠であることが浮き彫りになっています。

世界のシラジット市場の動向と洞察

植物由来とヴィーガンサプリメントの人気の高まりにより、シラジットは天然の代替品として位置づけられています

消費者が原料の調達、製造プロセス、製品の真正性における透明性をますます重視する中、植物由来のサプリメントはウェルネス産業を変革しています。シラジットは、植物の分解物から何世紀にもわたって自然に形成された鉱物性ピッチ樹脂であり、コラーゲンや魚油などの動物由来サプリメントに代わる植物由来の選択肢として、ヴィーガンやベジタリアンの食事において好まれる選択肢として注目を集めています。フルボ酸、微量ミネラル、抗酸化物質を豊富に含むシラジットは、エネルギー産生、免疫機能、全体的な健康をサポートし、合成マルチビタミンに匹敵する効果をもたらします。そのアーユルヴェーダに由来する伝統は、従来型かつ「自然」な治療法が高く評価され、しばしば高価格帯で取引される市場において、その魅力をさらに高めています。しかし、充填剤や合成フルボ酸による混入は、消費者の信頼を損ない、クリーンラベルの約束を損なう可能性があるため、製品の純度を確保することが極めて重要です。こうした課題に対処し、競争の激しい市場で差別化を図るためには、USDAオーガニックやNon-GMO Project Verifiedなどのサードパーティー機関による検査や認証が、消費者の信頼と信用を築く上で不可欠になりつつあります。

製品配合と形態におけるイノベーション

シラジットは、グミ、ドロップ、機能飲料といった革新的な形態を通じて人気を集めており、利便性、味、特別な食事制限との適合性を重視するZ世代の嗜好に訴えかけています。2024年には、BlisqueやAngel Gummiesといったブランドが、天然甘味料やフルーツ抽出物で樹脂の苦味を和らげたシラジット配合グミを発売しました。一方、Purblackは2025年10月、フルボ酸60%以上、ジベンゾーα-ピロン50%以上と標準化された「リサーチグレードシラジット樹脂」を発売し、バイオハッカーやパフォーマンスアスリートを対象にしています。複合配合製品も注目を集めています。シラジットとアシュワガンダを組み合わせた製品は、1つのSKUでストレスとエネルギーへの対応を実現し、シラジットとターメリックの混合は、炎症と関節の健康を対象にしています。Natreonの「PrimaVie」--臨床研究を経た特許取得済みのシラジット抽出物--は、ヒト検査による有効性の実証を求めるプレミアムブランドにとって最適な原料となっており、この動きは欧州の食品安全機関(EFSA)の規則(EC)1924/2006による厳格な健康表示規制と合致しています。脂質ナノ粒子やナノテクノロジーといった高度なカプセル化技術により、生体利用率は向上していますが、コストが高いため、その使用はプレミアム製品に限定されています。こうした進化により、シラジットは汎用性の高いウェルネスプラットフォームとしての地位を確立しつつありますが、ブランドは、樹脂を「本物の形態」として好む従来型消費者を維持するために、革新性と真正性のバランスをとらなければなりません。

重金属とマイコトキシンによる汚染リスク

規制当局は植物性サプリメント中の重金属含有量に対するモニタリングを強化しており、汚染への懸念が市場成長の大きな障壁として注目されています。最近の研究では、特定のシラジットサプリメントから最大0.5µg/gのタリウム濃度が検出されています。これらのレベルへの長期的な曝露は、神経系への潜在的な損傷を含む深刻な健康被害につながる可能性があります。食品中の重金属を削減することを目的としたFDAの「Closer to Zero」イニシアチブは、厳格な施行基準を導入しました。多くのシラジット製造業者は、一貫したコンプライアンスの維持に苦慮しています。調査によると、シラジットには約65タイプの重金属が含まれており、鉛、ヒ素、カドミウム、水銀などの危険な物質も存在しています。憂慮すべきことに、これらの金属の一部は、WHOやFDAが定めた許容限度を超えています。地域によるばらつきも汚染問題を一層複雑にしており、地域によって原料の品質や重金属の含有状況が著しく異なるためです。こうした規制当局によるモニタリングの強化により、高度検査能力と優れた調達ネットワークを持つメーカーへの産業再編が進んでいます。一方、堅固な品質管理体制を欠くことが多い小規模な事業者は、大きな課題に直面しています。

セグメント分析

2025年、スタンダードグレードのシラジットは45.32%の市場シェアを獲得し、インド、東南アジア、中東といった価格に敏感な地域におけるその強固な地位を裏付けました。これらの地域では、消費者は臨床的有効性よりも手頃な価格を重視する傾向にあります。一般的に、フルボ酸を20~30%含有し、最小限の精製プロセスを経たスタンダードグレード製品は、30日分あたり15~25米ドルで販売されています。対照的に、プレミアムグレードは2031年までCAGR9.51%で成長する見込みです。この急成長は、標準化された有効成分濃度、重金属検査、臨床的裏付けを求める欧米の消費者や、アジアの富裕層都市住民によって牽引されています。Natreonの「PrimaVie」は、フルボ酸60%以上、ジベンゾーα-ピロン50%以上を含む特許取得済みのシラジット抽出物であり、プレミアム製剤のゴールドスタンダードとして台頭しています。Nootropics DepotやPurblackといった著名なブランドは、自社の主力製品にPrimaVieを採用しています。さらに、ミトコンドリアのATP産生や運動パフォーマンスの向上を実証したPrimaVieの臨床検査結果は、プレミアム層の消費者が求める科学的根拠と合致しており、欧州の食品安全機関(EFSA)の規則(EC)1924/2006による健康強調表示基準を満たしています。

偽造品が蔓延する中、プレミアムセグメントの成長は戦略的な対策となります。サードパーティー認証(NSF、USP、ISO 17025、その他)の取得、透明性のある調達プロセスの確保、改ざん防止包装の採用により、プレミアムブランドは標準グレードの2~3倍の価格設定を正当化するニッチ市場を切り拓いています。Purblackが2025年10月に発売する「調査グレードシラジット樹脂」は、ロットごとのICP-MS分析結果や採取地のGPS座標を明記しており、この信頼重視の戦略を裏付けています。欧州のでの拡大は顕著で、従来型ハーブ医薬品(THR)の承認プロセスにより、2024年までに英国で178件の登録が承認されました。北米のでも同様の動向が見られ、カリフォルニア州の「プロポジション65」における鉛の摂取上限(1日あたり0.5マイクログラム)により、実質的にプレミアムグレードの精製が必須となっています。アジア太平洋では、アーユルヴェーダの伝統や口コミによる支持のおかげで、標準グレードが引き続き販売数量の主流を占めるも、その市場シェアは縮小する見込みです。この変化は、所得の増加と健康意識の高まりによって牽引されており、消費者はプレミアムな選択肢へと向かっています。

地域別分析

2025年、アジア太平洋は61.02%の市場シェアを占めました。これは、ヒマラヤ産シラジットの最大の消費地かつ調達拠点としてのインドの役割に牽引されたものです。2025年9月1日に導入されたインド食品安全基準局(FSSAI)の「アーユルヴェーダ・アーハラ」ライセンシング区分により、シラジットは食品サプリメントとして再分類され、スーパーマーケットやeコマースを通じたより広範な流通が可能となりました。全国サンプル調査によると、都市部の回答者の96%、農村部の回答者の95%がAYUSH(アーユルヴェーダ、ユガ、ウパニシャッド、アーユルヴェーダ)システムを認識しており、約50%がAYUSH製品に年間少なくとも100インドルピーを費やしていることが明らかになりました。中国は主要市場として台頭しており、漢方医がシラジットを腎臓の健康維持用配合に取り入れていますが、国家薬品監督管理局(NMPA)による規制上の障壁は依然として残っています。日本では、都市部の専門職層がストレス管理のためにシラジットのような向知性薬やアダプトゲンを求めるようになり、この新興市場が成長しています。

欧州市場は、ヨガの一般化、アーユルヴェーダの受容、2024年までに英国で178件の登録を可能にした従来型ハーブ医薬品(THR)制度に牽引され、2031年までCAGR11.01%で成長すると予測されています。ドイツと英国が導入をリードしており、消費者は、EU規則(EC)1881/2006による重金属基準を満たす、認証済みのオーガニックかつフェアトレードのシラジットを好んでいます。2026年のインドEU貿易協定により、アーユルヴェーダ製品の輸出関税が引き下げられ、ダブルやバイディヤナートといったインドのブランドが欧州の既存企業と競争できるようになりました。イタリア市場では、統合医療の専門家がシラジットを配合していることが追い風となっています。一方、フランスのBELFRITリストは参入障壁となる一方で、基準を満たす製品に対する競合を緩和しています。ブレグジット後、英国のMHRAはハーブ医薬品の登録を独自に規制しており、二重のコンプライアンス対応を迫られるブランドにとって複雑さを増しています。

米国とカナダが牽引する北米市場は、アダプトゲンや向知性薬の人気が高まるにつれて拡大しています。米国FDAのDSHEA(栄養補助食品健康教育法)の枠組みでは、シラジットはサプリメントとして扱われるため、参入障壁は低くなりますが、偽造品の横行を招く一方で、カリフォルニア州の「プロポジション65」による鉛含有量規制は、高品質な製品を有利にしています。カナダのNNHPD(自然健康製品局)は、市場投入前の届出と安全性の証拠を要求しており、参入は遅くなりますが、信頼性は高まります。南米と中東・アフリカは依然として新興市場ですが、自然派ウェルネスソリューションへの関心の高まりや、Mercado LibreやJumiaといったECプラットフォームが需要を牽引しています。ブラジルのANVISAはシラジットを市場投入前の認可を要する「新規食品」に分類している一方、アラブ首長国連邦の保健予防省は、ドバイとアブダビにおける薬局での販売について、特定の製品を承認しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 植物由来とヴィーガンサプリメントの人気の高まりにより、シラジットは天然の代替品としての地位を確立

- 製品配合と形態におけるイノベーション

- Z世代の男性におけるウェルネスへの関心の高まり(ソーシャルメディアによる影響)

- eコマースチャネルの拡大

- クリーンラベルで、倫理的に調達されたヒマラヤ産樹脂への需要の高まり

- 世界のホリスティックウェルネス実践とヨガ・アーユルヴェーダの普及の急増

- 市場抑制要因

- オンラインマーケットプレースにおける偽造樹脂の蔓延

- 不純物の混入と規制対象外の市場参入企業

- 原料の不足と地理的依存

- 重金属とマイコトキシンによる汚染リスク

- 消費者需要分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- グレード品質別

- スタンダードグレード

- プレミアムグレード

- 形態別

- 樹脂

- カプセル/錠剤

- 粉末

- その他

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 薬局・ドラッグストア

- オンライン小売

- その他の小売業者

- 地域別

- 北米

- 米国

- カナダ

- その他の北米の地域

- 欧州

- 英国

- ドイツ

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- その他のアジア太平洋

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Pure Himalayan Shilajit

- Purblack

- Dabur

- Baidyanath

- Nootropics Depot

- aSquared Nutrition

- ACTIZEET

- Angel Gummies

- Blisque

- CHOQ LLC

- Vedikroots

- Dorado Nutrition

- Elm & Rye

- Lotus Blooming Herbs

- Natural Shilajit

- Nootrum

- Pahadi Amrut

- Rasayanam Ayurveda

- Upakarma Ayurveda

- Sunfood

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日