リンゴ酸:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Malic Acid - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 71 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043934

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

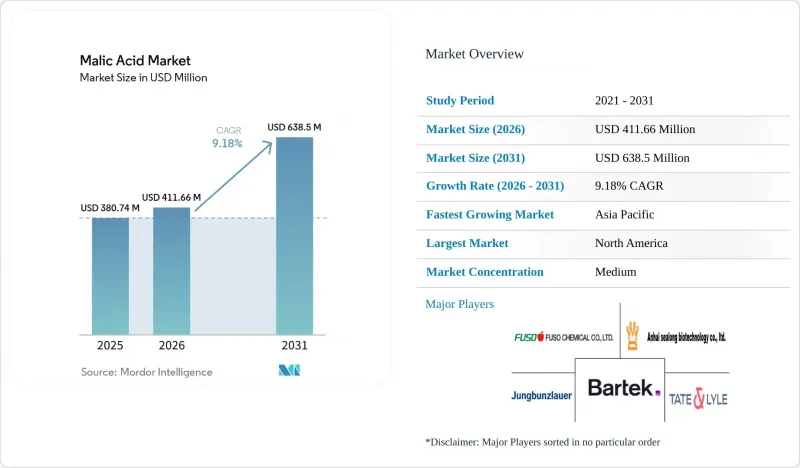

リンゴ酸市場は、2025年の3億8,074万米ドル、2026年の4億1,166万米ドルから、2031年までに6億3,850万米ドルへと成長し、2026~2031年にかけてCAGR9.18%を記録すると予想されています。

リンゴ酸市場は、クリーンラベルへの製品再構成や機能飲食品への応用における強い勢いに支えられ、高成長段階に入っています。採用の拡大は、スポーツドリンク、栄養補助食品、医薬品における天然酸味料の使用増加によって牽引されており、リンゴ酸はこれらの製品において安定性と味覚プロファイルを向上させます。米国におけるGRAS認定、欧州のE296分類、インドにおけるFSSAI承認など、主要市場における規制の調和が進み、製品の商品化が引き続き円滑化されています。供給面では、北米のやアジア太平洋での生産能力拡大といった戦略的な投資や提携により、生産能力が強化されると同時に、サステナビリティ指標も改善されています。さらに、産業の再編や垂直統合の取り組みが競争環境を再構築しており、既存メーカーやバイオテクノロジー企業は、将来の成長を捉えるために、効率性、低炭素プロセス、差別化された用途に注力しています。

世界のリンゴ酸市場の動向と洞察

クリーンラベルと天然由来の食品添加物に対する需要の急増

クリーンラベル食品への需要の高まりを受け、メーカー各社は人工添加物から、親しみやすく天然由来の原料へと移行しつつあります。こうした状況下で、リンゴなどの果物に広く含まれ、代謝チャネルの主要なコンポーネントであるリンゴ酸は、酸味と風味のバランスを実現するための好ましい解決策として浮上しています。米国食品医薬品局(FDA)による安全性の認定に加え、欧州の食品安全機関(EFSA)やインド食品安全基準局(FSSAI)などの世界の規制機関による承認も得ており、メーカーは自信を持って多様な製品配合にリンゴ酸を取り入れることができます。こうした規制面での明確さは、特に透明性とシンプルさが購買決定の要因となるプレミアムとオーガニックセグメントにおいて、製品の再配合を加速させる支えとなっています。特に注目すべきは、リンゴ酸が飲料においてクエン酸の代替としてますます使用されるようになっており、消費者の味覚への期待に沿った、より滑らかで丸みのある酸味を提供している点です。国際食品情報評議会(IFIC)は2024年の報告書で、米国の消費者の26%が「健康的な食品」を主に「天然」という用語で定義している一方、16%が「非遺伝子組み換え(Non-GMO)」を優先していると報告しました。こうした変化する嗜好は、バイオ由来のリンゴ酸の採用を後押ししており、クリーンラベル製品のイノベーションにおける主要な原料としての地位を確立しています。

飲料と菓子製品の世界の消費拡大

新興経済国における飲料と菓子セグメントの急速な成長は、都市化、所得の増加、世界の動向に影響を受けた食生活の嗜好の変化によって後押しされています。こうした状況下で、リンゴ酸は、フルーツドリンク、炭酸飲料、酸味のあるキャンディなどの用途において、風味の持続性向上、口当たり改善、製品品質の安定化といった多機能な役割を果たすことから、ますます支持を集めています。クエン酸に比べて酸度が比較的高いことから、メーカーはより少ない添加量で望ましい味を実現でき、アジア太平洋のやラテンアメリカなどの価格に敏感な市場において、明確なコスト面での優位性をもたらします。減糖・低カロリー飲料においては、リンゴ酸は、健康志向の消費者のニーズに応えつつ、鋭く爽やかな味わいを維持しながら甘さのバランスをとる上で重要な役割を果たしています。菓子産業、特にグミやハードキャンディにおいても、持続的な酸味を提供し、感覚的な魅力を高めるリンゴ酸の特性により、その採用が急速に進んでいます。この成長は、発展途上地域における製品イノベーションの増加やプレミアム化の動向によってさらに後押しされています。英国では、ノンアルコール飲料の消費量が4年間で約10.3%増加し、2023年には150億9,500万リットルに達し、持続的な需要の伸びを反映しています。さらに、機能飲料や栄養強化飲料へのシフトが新たな機会を生み出しており、リンゴ酸はこれらの配合において風味の安定性を支え、ミネラルの吸収を促進する役割を果たしています。

代替酸味料からの激しい競合

リンゴ酸は、食品、飲料、医薬品の各用途において、クエン酸、酒石酸、フマル酸といった構造的に類似した有機酸からの持続的な競合圧力に直面しています。中でもクエン酸は、アスペルギルス・ニガー(Aspergillus niger)による発酵を通じて大規模に生産されるため市場を独占しており、リンゴ酸メーカーが追随するのは困難な大幅なコスト効率を実現しています。フマル酸は、特定の用途、特にその強力な抗菌特性が機能的な優位性をもたらす製パンや食肉保存のセグメントにおいて、競合をさらに激化させています。一方、酒石酸は、安定化プロセスにおける重要な役割により、ワイン製造において引き続き強固な地位を維持しています。これらの酸の機能的な重複度が高いことは、特に切り替えコストが最小限にとどまる汎用グレードの用途において、価格面での圧力を生み出しています。さらに、無水マレイン酸などの上流中間体の最近の生産能力拡大により、需給の不均衡が生じ、リンゴ酸の利益率が圧迫されています。その結果、メーカーは差別化戦略にますます注力しており、リンゴ酸のよりまろやかで持続性のある酸味プロファイルや、その栄養上の利点を強調しています。しかし、このような価値主導型のポジショニングはプレミアムセグメントにおいてより効果的である一方、大量生産市場では依然としてコスト競争が支配的です。

セグメント分析

DL-リンゴ酸は引き続き市場を独占しており、2025年には約71.25%のシェアを占めると見込まれています。これは主に、確立された化学合成ルートによるコスト効率の高い生産と、大規模な飲食品用途における汎用性によるものです。その広範な採用は、一貫した品質、拡大性、価格効率が依然として重要な要素となる大量使用への適性によって推進されています。さらに、無水マレイン酸などの上流原料における継続的な生産能力の拡大により、安定した供給が支えられ、DL-リンゴ酸の成長が世界の飲料消費の増加と連動すると予想されます。これにより、このセグメントは市場全体の基幹となり、特に機能的な性能が立体化学的特異性の必要性を上回る用途において重要な位置を占めています。

対照的に、L-リンゴ酸は最も急成長しているセグメントとして台頭しており、発酵技術の進歩と天然由来原料への需要の高まりを背景に、2031年までCAGR10.12%で拡大すると予測されています。高収率の微生物発酵プロセスを含むバイオベース生産の改善により、コスト障壁は徐々に低減され、商業的な実現可能性が高まっています。このセグメントは、立体化学的純度や代謝適合性が重視される高級食品、ニュートラシューティカル、医薬品用途において、勢いを増しています。消費者の嗜好がクリーンラベルや非遺伝子組み換え(非GMO)原料へとシフトし、生産効率が向上するにつれ、L-リンゴ酸はより大きな市場シェアを獲得すると予想され、長期的にはDL型による支配的な地位を緩和する可能性があります。

本リンゴ酸市場レポートは、タイプ(L-リンゴ酸とDL-リンゴ酸)、用途(飲食品、パーソナルケア・化粧品、医薬品、飼料)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は、金額(米ドル)と数量(トン)で提示されています。

地域別分析

北米は依然としてリンゴ酸の主要な地域市場であり、世界シェアの約38.45%を占めています。この強固な地位は、生産能力を向上させつつ環境への影響を大幅に低減する大規模施設を含む、高度に統合された生産エコシステムによって支えられています。パートナーシップや買収といった戦略的な産業動向は、食品原料セグメントにおける製品ポートフォリオの拡大と産業横断的なシナジーをさらに促進しています。需要は、クリーンラベルの配合やプレミアム原料がますます重視されるようになった、同地域の成熟した飲食品セクタによって支えられています。さらに、規制の明確化と明確に定義された安全基準が、用途を問わず一貫した採用を後押ししています。飲料や加工食品における継続的なイノベーションも、地域全体の下流需要を支えています。

アジア太平洋は最も急成長している地域として台頭しており、2030年までCAGR9.18%で拡大すると予測されています。主要な製造拠点における大規模な生産能力の増強が成長を牽引しており、同地域は世界の供給拠点としての役割を強化しています。中国などの国々が生産を主導し続けていますが、価格動向は供給過剰の時期の影響を受けています。一方、日本などの市場では、医薬品やパフォーマンス栄養セグメント用、特殊で高純度の製品に重点が置かれています。急速な都市化、可処分所得の増加、包装飲食品の消費拡大が、需要をさらに牽引しています。発酵ベース生産技術の進歩も、コスト削減と製品効率の向上に寄与しており、地域の競合を強化しています。

欧州は、厳格な規制枠組みと、高品質で規制に準拠した原料に対する強い嗜好に支えられ、リンゴ酸市場において安定した確固たる地位を維持しています。同地域は持続可能性を重視しており、バイオベース製造プロセスやエコフレンドリー調達への移行を促進しています。特に菓子や特殊食品セグメントにおける製品イノベーションや用途開発への継続的な投資が、着実な需要を支えています。同時に、主要メーカーによる多角化戦略により、従来型有機酸を超えた原料ポートフォリオの拡大が進んでいます。対照的に、南米と中東・アフリカは、まだ初期段階ではありますが有望な市場であり、都市人口の増加、包装製品の消費拡大、段階的な産業発展により、将来の成長機会が開かれると期待されています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クリーンラベルと天然食品添加物への需要の急増

- 飲料と菓子類の世界の消費量の増加

- 天然酸味料への規制推進

- 低糖質・無糖の飲食品製品の急増

- 代替品に対するコストと性能上の優位性

- 発酵由来の「グリーン」リンゴ酸の需要

- 市場抑制要因

- 代替酸味料との激しい競合

- 絶え間ない価格引き下げ競争が産業の利益率を圧迫

- 機能化粧品におけるGRAS基準の不透明さ

- サプライチェーンの集中化リスク

- サプライチェーン分析

- 規制と技術の展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額と数量)

- タイプ別

- L-リンゴ酸

- DL-リンゴ酸

- 用途別

- 飲食品

- 飲料

- ベーカリー・菓子

- 食肉製品

- その他の飲食品

- パーソナルケア・化粧品

- 医薬品

- 飼料

- 飲食品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米の地域

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Bartek Ingredients Inc.

- Fuso Chemical Co., Ltd.

- Tate & Lyle PLC

- Jungbunzlauer Suisse AG

- Anhui Sealong BIoTechnology

- Thirumalai Chemicals Ltd.

- Polynt-Reichhold Group

- Yongsan Chemicals, Inc.

- Changmao Biochemical Engineering

- Isegen South Africa(Pty)Ltd.

- Pengnuo Chemicals

- Miles Chemical Co.

- AHB Global

- Cargill, Incorporated

- Anmol Chemicals

- H& A Canada Inc.

- Changmao Biochemical Engineering

- Thirumalai Chemicals Limited

- The Chemical Company

- Kraft Chemical Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 71 Pages

- 納期

- 2~3営業日