牛結核診断:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Bovine Tuberculosis Diagnosis - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043916

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

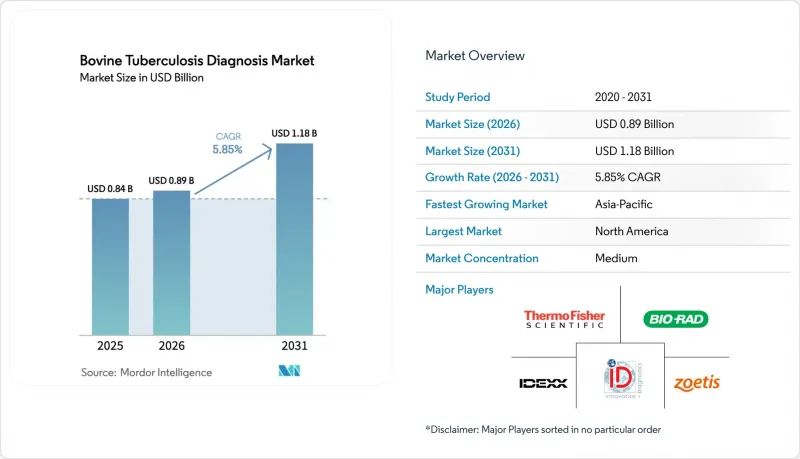

牛結核診断市場の規模は、2025年に8億4,000万米ドル、2026年に8億9,000万米ドルとなり、2031年までに11億8,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR5.85%で成長すると見込まれています。

乳用と肉用牛の頭数の増加、食品安全規制の強化、人獣共通感染症に対する意識の高まりにより、検査件数は着実に増加傾向にあります。輸出志向の酪農場における義務的なモニタリング、補償付き淘汰プログラム、分子検査に対する政府の資金援助が、基礎的な需要を後押ししています。分子診断プラットフォーム、特にPCRと新興のCRISPR検査は、ツベルクリン皮膚反応検査よりも早期に感染を検出できるため、引き続き支持を集めています。同時に、現場で展開可能なAI搭載リーダー、カーボンクレジットと連動した「結核フリー」ラベル、統合された野生生物モニタリングが、新たな競合の領域を切り開いています。

世界の牛結核診断市場の動向と洞察

人獣共通感染症としての結核の蔓延拡大と検査・殺処分プログラム

生乳を介した人獣共通感染症の伝播が公衆衛生上の警鐘を鳴らす中、各国政府はモニタリング体制を強化しています。南アジアでは、特定の地域においてM. orygisがM. bovisを上回るようになり、牛以外の動物への検査拡大が促されています。補償を伴う淘汰措置により、動物はスクリーニング検査と確定検査の両方を受けることになるため、検査の接点は倍増します。2024年だけで英国は数百万英ポンドの補償金を支払っており、強制検査の対象範囲がいかに拡大したかを浮き彫りにしています。

世界の牛の頭数増加と動物性タンパク質の需要拡大

中国、インド、ブラジル、メキシコにおける牛群の急速な拡大は、日常的なモニタリングの負担を増大させています。米国農務省(USDA)のデータによると、牛群が増加している米国の各州では検査件数が増加しており、これは規模の拡大と診断処理能力の相関関係を裏付けています。生産者は、診断検査を牛群全体の淘汰を防ぐための保険料として捉えるようになってきています。生産者は、予防的な診断を単なる規制上の義務としてだけでなく、特に結核の未検出が全頭淘汰につながるという経済的リスクを考慮すると、極めて重要なリスク管理戦略として捉えるようになってきています。

新興牛肉生産地帯における限られた獣医インフラ

東アフリカにおける研究では、検査能力、人材育成、コールドチェーン物流における格差が浮き彫りになっており、これらすべてが分子診断の普及を阻害しています。検査施設から遠く離れた小規模農業従事者は皮膚反応検査に頼らざるを得ず、その結果、初期段階の感染が見過ごされてしまいます。検査の質や頻度における地域格差は、複雑な診断手順に精通した訓練を受けた獣医療従事者の不足に起因しています。この人材不足は、新興市場における牛の頭数の大部分を占める小規模農業従事者の経営に特に大きな影響を及ぼしています。

セグメント分析

従来型皮膚反応検査とインターフェロンガンマ検査は、低価格と規制面での親和性により、2025年の牛結核診断市場シェアの40.92%を占めました。しかし、生産者が早期発見を優先するにつれ、分子診断法はCAGR6.69%で推移し、従来型検査法を上回っています。CRISPRアッセイは現在、約80分でフェムトモルレベルの感度を実現しており、農場でのワークフローとの実用性のギャップを縮めています。PCRは確立された標準作業手順(SOP)があるため、依然として分子診断市場のシェアを支配していますが、次世代シーケンスとCRISPRは確定検査のセグメントでニッチを切り開いています。従来型アプローチは依然として不可欠なスクリーニングツールですが、無症状の症例を検出できないという欠点があるため、分子診断の勢いは持続しています。

AIを活用した画像スコアリングと抗原ベース検査を組み合わせたハイブリッドアルゴリズムへの需要が高まっています。これらのプラットフォームは、手頃な価格を維持しつつ精度を向上させ、検査室のインフラを全面的に刷新することなく段階的なアップグレードを求める中規模生産者にとって、魅力的な妥協案となっています。

乳質や輸出へのアクセスが厳格に規制されている乳牛群は、2025年の牛結核診断市場規模の68.18%を占めました。集約的な管理が行われている牧場では検査頻度が高く、そのため診断はリスク管理に不可欠な要素となっています。バッファローとバイソンの群れはCAGR6.66%で拡大しており、特にインドや米国では、自然保護と商業的な牧畜が重なり合っています。バイソンにおける経口ワクチンの調査は、野生動物と家畜の接触点に対する警戒感の高まりを浮き彫りにしています。

肉用牛の検査頻度は一般的に低いも、移動前と輸出に関する規制により、検査需要が定期的に急増します。シカ、エルク、アナグマといった野生動物の保菌個体群に対するモニタリングへの資金提供が進んでおり、非侵襲的サンプリングツールに対するニッチな需要が生まれています。

地域別分析

2025年には北米が37.34%のシェアで首位を占めました。これは、米国農務省(USDA)による100年以上の歴史を持つ根絶プログラムに支えられたもので、同プログラムでは毎年数百万頭を対象に検査が行われ、検査対象の牛100万頭あたり約7件の症例が確認されています。政府による費用補助によりPCR検査の価格面での懸念が解消され、技術の急速な普及が促進されています。カナダでは、州ごとのゾーニング制度により、2024年に結核非発生地域からの動物に対する検査が廃止されました。これは、動的なリスク評価が地域の需要をどのように再構築するかを示しています。

アジア太平洋はCAGR6.48%で最も急速に成長している地域です。中国の拡大する商業酪農場とインドの広範な零細農業従事者ネットワークは、いずれも疾病管理を強化していますが、インフラの格差は依然として残っています。国際獣疫事務局(OIE)による基準の調和に用いた取り組みにより、越境基準が合理化され、診断機器サプライヤーが地域規模で事業を拡大しやすくなっています。

欧州では、厳格な動物衛生指令に支えられ、堅調な需要が維持されています。英国の2024年のアナグマ調査では、一部の郡で最大14.5%の感染率が確認され、野生生物のモニタリング予算は維持されています。EUの持続可能性施策は、非侵襲的検査や低炭素畜産ラベルを推奨しており、環境DNAキットや炭素関連認証診断への関心を高めています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 人獣共通感染症である結核の蔓延拡大と検査・殺処分プログラム

- 世界の牛の頭数の増加と動物性タンパク質の需要拡大

- 輸出志向の酪農場における定期的なスクリーニングの義務化

- 高度分子検査に対する政府の償還

- AIを活用したイメージングによる現場診断がベンチャーキャピタルからの資金調達を獲得

- カーボンクレジットに連動した「低メタン・結核フリー」認証プレミアム

- 市場抑制要因

- 新興牛肉生産地帯における獣医インフラの不足

- PCRキットのコスト高とコールドチェーンへの依存

- 補償があるにもかかわらず、強制的な殺処分に対する農業従事者の抵抗

- 野生動物の保菌個体群における偽陰性を引き起こす株の多様性

- サプライチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 検査タイプ別

- 血清学的検査

- ELISAキット

- 凝集法/ラテラルフロー法

- 分子診断検査

- PCR

- NGSとCRISPRベースアッセイ

- 従来型検査

- ツベルクリン皮膚反応検査

- ガンマインターフェロン測定法

- 血清学的検査

- 動物タイプ別

- 乳用牛

- 肉用牛

- バッファローとバイソン

- 検体タイプ別

- 血液

- 牛乳

- 組織/病変

- 糞便と環境スワブ

- エンドユーザー別

- 獣医療検査機関

- 農場・診療現場

- 政府機関と動物衛生部門

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 競合ベンチマーキング

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- AsureQuality

- BioMerieux SA

- Bionote

- Bio-Rad Laboratories

- Creative Diagnostics

- Enfer Group

- Hangzhou Frenovo BIoTech Co., Ltd.

- IDEXX Laboratories

- Innovative Diagnostics SAS(IDvet)

- Neogen Corporation

- Qiagen N.V.

- Randox Food Diagnostics

- Sansure BIoTech

- Thermo Fisher Scientific Inc

- Zoetis Inc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日