米国のファサード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

US Facade - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043914

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

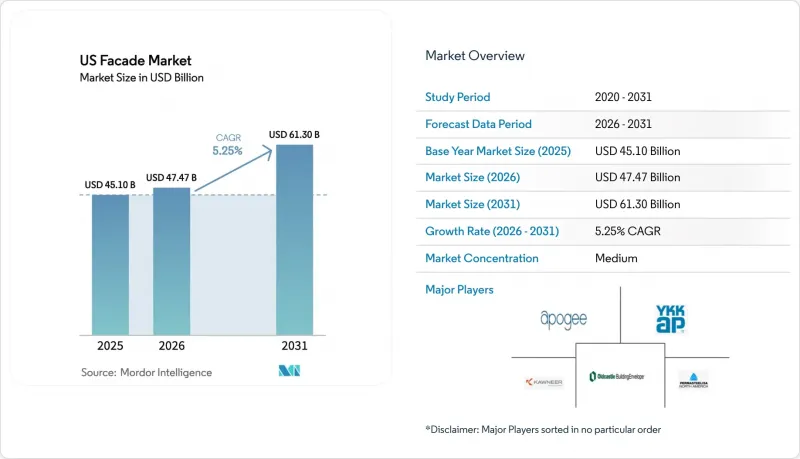

米国のファサード市場規模は、2025年に451億米ドル、2026年に474億7,000万米ドルとなり、2031年までに613億米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.25%で成長すると見込まれています。

この拡大を後押しする3つの構造的変化として、パンデミック期による遅延後の非住宅建設の回復、より厳格化された2024年版国際省エネルギー基準(IECC)およびASHRAE 90.1-2022建築外皮基準の全米での導入、そして特殊な耐爆性および高断熱性を備えた組立構造を必要とするハイパースケールデータセンターへの投資の波が挙げられます。これらの要因が相まって、高性能カーテンウォール、通気型レインスクリーン・クラッディング、および低炭素アルミニウムフレームへの需要が高まっています。地域別では、2025年に米国ファサード市場の35.32%を南部が占めましたが、カリフォルニア州の「バイ・クリーン法」や耐震規制の後押しを受け、西部は2031年までCAGR5.46%で最も急速に成長する地域になると予測されています。2025年には、オフィスビルの近代化やデータセンター・キャンパスの建設により、現場での労働力を25~30%削減できるユニット化システムの受注が加速し、商業用エンドユーザーが需要の67.65%を占めました。

米国ファサード市場の動向と洞察

非住宅建設の回復が、先進的なファサードシステムへの需要を押し上げる

2025年を通じて設計受注高は堅調に推移し、AIA指数は平均51.2を記録しました。これは、サンベルト地域の主要都市圏において、オフィスビルや複合用途プロジェクトの持続的なパイプラインが形成されることを示唆しています。開発業者は、施工期間を最大30%短縮できるユニット化カーテンウォール工法を好んでおり、熟練工不足の中、人件費の抑制に寄与しています。現在、クラスA+のビルでは、LEEDプラチナまたはWELL認証の取得が一般的となっており、これによりファサードのU値0.30未満、可視光線透過率40%以上が求められています。その代表的な例が、テキサス州アービングにある110万平方フィートのパイオニア・ナチュラル・リソーシズ本社ビルです。この建物は、可視光線透過率(VLT)44%、日射熱取得率(SHGC)0.26を実現するヴィラコン(Viracon)ガラスを採用した、3,000ユニットの高性能カーテンウォールで覆われています。こうしたプロジェクトが相まって、断熱フレーム、Low-E断熱ガラス、そして堅牢なアンカーシステムの受注が拡大しています。エネルギー基準の厳格化に伴い、開発業者が資産の将来性を確保しようと競う中、この動向は2027年まで続くと予想されています。

IECCおよびASHRAE 90.1の建築外皮基準の厳格化が、高性能ファサードの採用を促進

2024年版IECCでは、寒冷地域におけるカーテンウォールのU値上限が0.36~0.40に引き締められ、一方、ASHRAE 90.1-2022では許容空気漏れ量が25%削減されました。これに対応するためには、三重ガラス断熱ガラスユニット、連続気密層、および高度なガスケットが必要となり、これにより組立コストが12~15%上昇します。しかし、カリフォルニア州、ニューヨーク州、マサチューセッツ州の州公社プログラムでは、基準値を20%上回る性能を持つファサードに対し、1平方フィートあたり8~12米ドルのリベートが支給されており、これにより投資回収期間は9年未満に短縮されています。オールドキャッスル・ビルディングエンベロープ社の「シリーズ3000 XT」ストアフロントは、基準値を大幅に下回るU値0.20を実現しており、製造業者がプレミアムで高性能な製品へと事業転換を進めていることを示しています。2026年初頭までに38州が2024年版IECCを採用したことで、全国統一の基準が確立され、先進的な外皮技術の普及が加速しています。

アルミニウムとガラス価格の変動がファサードシステムのプロジェクトコストを押し上げる

2025年初頭、中国の製錬所における生産制限によりアルミニウムのスポット価格は前年比30.5%上昇し、さらに米国による輸入金属への25%の関税がさらなる負担となりました。天然ガス価格の高騰によりフロートガラスメーカーは15%のコスト増に直面し、特大サイズの複層ガラス(IGU)の契約価格が急騰しました。ファサード施工業者は利益率を200~300ベーシスポイント失い、固定価格契約の再交渉を余儀なくされ、中層オフィスビルや集合住宅の一部着工が遅れました。YKK AP Americaは、需要の80%について低炭素アルミニウム製錬所と長期契約を締結することでリスクを軽減し、原材料価格を安定させましたが、その一方で、一時的な市場の下落局面を活かす能力は制限されました。自社でガラス製造と仕上げ工程を持つApogeeのような垂直統合型大手企業は、地域の独立系企業よりも価格変動への耐性が強く、競争格差を広げました。

セグメント分析

通気性レインスクリーン工法は、2025年に米国ファサード市場シェアの50.48%を占め、沿岸気候における湿気管理を建築基準当局が優先する中、2031年までCAGR5.01%で拡大すると予測されています。この設計では、水蒸気を排出する0.75~1.5インチの空洞を設けることで、バリアウォールと比較して結露リスクを最大50%低減します。東海岸を含むIECC気候ゾーン4A~5Aでは、風雨の影響により従来の密閉型ファサードが課題となるため、この方式の採用が加速しています。保険会社は、通気空洞の設置が証明された場合に保険料を5~10%割引しており、所有者にとっての経済的な動機付けを強化しています。

乾燥した南西部では、低湿度により不具合発生率が最小限に抑えられ、性能よりもコスト効率が優先されるため、非通気式システムが依然として主流です。排水空洞内に連続断熱材を統合したキングスパンの「QuadCore」パネルなどのハイブリッド製品は、各カテゴリーの境界線を曖昧にし、設計者がエネルギー効率と防湿性の両方の目標を達成することを可能にしています。投資家がレジリエントで低炭素な資産を求める中、通気性のある設計は、最も乾燥した地域を除くすべての地域で標準仕様となることが予想され、米国のファサード市場全体において着実な拡大が見込まれます。

2025年時点で、カーテンウォールは高層建築における確固たる地位により、米国ファサード市場規模の52.40%を占めました。しかし、2031年までにCAGR5.08%で最も急速な成長が見込まれるのはレインスクリーン・クラッディングです。これは、テナントへの影響を最小限に抑える軽量オーバークラッディングを好む改修プロジェクトの波に乗ったものです。構造層と防水層を分離することで、熱橋を60~70%低減でき、U値性能に関する厳格なIECC 2024の目標を満たすことができます。

カリフォルニア州の「モンテベロ・ゲートウェイ」のような高層オフィスタワーでは、依然としてパノラマガラスファサードを実現するために特注のカーテンウォールに依存しています。しかし、老朽化したクラスB物件においては、レインスクリーンが実用的な改修手段となり得ており、デクストール(Dextall)のような地域企業は、現場での労力を30%削減するプレハブキットを提供しています。将来的には、開閉可能な通気口と排水空洞をカーテンウォールフレームに統合したハイブリッドシステムが競合上の差を埋める可能性がありますが、現時点では、レインスクリーンが米国のファサード市場において構造的な成長優位性を享受しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 非住宅建設の回復により、先進的なファサードシステムへの需要が増加しています

- IECCおよびASHRAE 90.1の建築外皮基準の厳格化により、高性能ファサードの採用が促進されています

- 商業用建物の老朽化により、大規模なファサード改修および近代化プロジェクトが引き起こされています

- 高性能ガラスへの需要の高まりにより、建物のエネルギー効率が向上しています

- ハイパースケールデータセンターの拡大により、特殊なファサード構造への投資が増加しています

- FEMAのレジリエンス助成金は、ハリケーン対応および災害に強いファサードの設置を促進しています

- 市場抑制要因

- アルミニウムおよびガラス価格の変動により、ファサードシステムのプロジェクトコストが上昇しています

- 認定されたファサード施工業者の不足により、プロジェクトの実施が遅れ、人件費が増加しています

- NFPA 285に基づく可燃性外装材に対する保険の免責事項により、材料の選択肢が制限されています

- 「バイ・クリーン」政策などの都市レベルの埋め込み炭素規制により、コンプライアンスコストが増加しています

- バリューチェーン/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 価格分析

- 消費者行動分析

- サステナビリティの動向

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額:米ドル)

- タイプ別

- 通気式

- 非通気式

- その他

- ファサードシステムタイプ別

- レインスクリーン・クラッディング

- カーテンウォールシステム

- その他

- 素材別

- ガラス

- 金属

- プラスチック・繊維

- 石材

- その他

- 設置別

- 新築

- 改修・改装

- エンドユーザー別

- 商業用

- 住宅用

- その他

- 地域別

- 北東部

- 中西部

- 南部

- 西部

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 企業プロファイル

- Apogee Enterprises Inc.

- Oldcastle BuildingEnvelope

- YKK AP America

- Kawneer North America

- Permasteelisa North America

- Enclos Corp

- Walters & Wolf

- Benson Industries

- EFCO Corporation

- CENTRIA

- Kingspan Insulated Panels US

- Sto Corp.

- Clark Pacific

- C.R. Laurence(U.S. Aluminum)

- National Enclosure Company

- GlassFab Tempering Services

- Technical Glass Products

- PPG Architectural Coatings

- Guardian Glass North America

- Schuco USA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日