キサンテート:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Xanthates - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043912

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

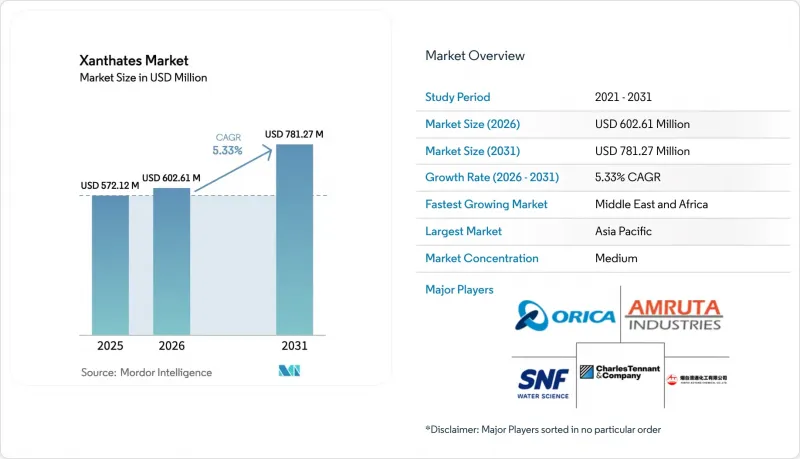

キサンテート市場の規模は、2025年の5億7,212万米ドル、2026年の6億261万米ドルから、2031年までに7億8,127万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は5.33%となる見込みです。

コンゴ民主共和国(DRC)、ザンビア、チリ、ペルーでは、銅、コバルト、リチウム向けの新たな浮選回路の導入を背景に、コレクターの需要が急増しています。これらのプロジェクトにより、硫化鉱石の処理量は過去最高水準を更新しています。アジア太平洋地域が引き続き消費の中心となる一方、中東地域は他のすべての地域を上回る成長が見込まれています。この変化は、コンゴの選鉱所やザンビアの製錬所向け供給事業が試薬予算を拡大していることからも明らかです。液体キサンテート製剤の人気が高まっています。これらは粉塵処理のリスクを軽減し、二硫化炭素(CS2)の放散を低減します。この動向は、米国および欧州連合(EU)が定める職業曝露および尾鉱水に関する厳しい規制と合致しています。同時に、人工知能(AI)を活用した投与プラットフォームが、コレクターの総消費量を押し上げています。これらは、1トン当たりの試薬使用量が減少する中でも、低品位鉱石ストックパイルからの正味現在価値を最大化することで、この成果を達成しています。

世界のキサンテート市場の動向と洞察

アフリカおよびラテンアメリカにおける重要鉱物プロジェクトの急成長

2025年、コンゴ民主共和国(DRC)にあるアイヴァンホー・マインズのカモア・カクラ複合施設は、年間換算の銅生産量を達成しました。2027年までに、同複合施設は第3フェーズの選鉱プラントを稼働させる予定であり、これによりイソプロピルキサンテートナトリウムの需要が増加すると見込まれています。同時に、チリのセンティネラおよびケブラダ・ブランカ第2フェーズにおける生産能力の拡大、ならびにアルゼンチンのPSJコブレ・メンドシーノ開発により、2027年までに銅精鉱の生産量が総体的に増加すると予測されています。この成長は、2026年から2031年までの予測期間において、新たな集鉱剤の需要を牽引すると見込まれています。こうした進展に伴い、アンデス回廊および中央アフリカ銅ベルトは、キサンテート市場における主要なプレイヤーとしての地位を確固たるものにしています。

遠隔地の鉱山における液体キサンテート物流への移行

クラリアント社のHOSTAFLOT液体グレードは、現場での溶解タンクを不要にし、試薬の準備時間を短縮することで、操業の効率化を実現しました。これらの利点は、チリのリチウム塩水採掘事業やオーストラリアの鉄鉱石採掘現場で実証されています。ペルーのアンデス高地銅ベルトでは、アンタミナ鉱山とラス・バンバス鉱山の両方で、あらかじめ溶解されたイソプロピルキサンテートナトリウムへの移行後、試薬取り扱い時の事故が著しく減少したと報告されています。さらに、これらの液体コレクターは、CS2の揮発を抑制することで、鉱山が欧州連合(EU)の厳しい上限値である50 mg/m3や、OSHAの長期平均限界値である20 ppmを遵守するのを支援します。こうした規制の強化が、製品構成を液体ソリューションへと急速にシフトさせるきっかけとなっています。

配位子系キサンテートフリー回収剤の商用化

チリでのパイロット試験において、ソルベイ社のチオノカルバメート系製品「Aero MX 5004」は、イソプロピルキサンテートナトリウムを上回る性能を発揮し、より高い銅回収率を達成しました。さらに、DS 90水質基準に準拠し、尾鉱中のCS2濃度を許容限度以下に低減することに成功しました。一方、2025年には、BASFのルプロミン-D(ヒドロキサメート)により、フィリピンのニッケル鉱山において酸化物回路からのキサンテートの完全排除が実現しました。従来の方法に比べて投与量を大幅に削減し、廃棄物処理コストも低減できたことで、同鉱山は顕著な操業コストの削減を実現しました。これは、排出規制が厳しい地域において特に重要であり、その結果、キサンテート市場の長期的な成長が抑制されることになります。

セグメント分析

2025年、イソプロピルキサンテートナトリウムは、銅・黄鉄鉱の分離における優れた選択性と、斑岩鉱床での強い存在感を背景に、キサンテート市場で34.28%のシェアを占めました。この主要グレードは、プレミアムな混合コレクターシステムの基盤を形成しており、エチルキサンテートナトリウムと比較して回収率の向上を実現しています。アミルキサンテートカリウムは、2031年までのCAGR6.18%を誇り、最も急成長している製品として台頭しています。その強みは、特に難選金鉱や複雑な多金属鉱石において、微細粒硫化物に対する吸着力が強い点にあります。イソブチルキサンタン酸ナトリウムは、鉛・亜鉛のフローシートにおいて、特にオーストラリアのブロークンヒルや中国のクラウド南省で、依然として好まれる選択肢となっています。その中程度の鎖長は、吸着力と選択性の理想的なバランスを実現しています。一方、エチルキサンタン酸ナトリウムは、コスト効率に優れているにもかかわらず、高品質な銅・金回路では勢いを失いつつあります。これらの回路では現在、より厳しい二硫化炭素(CS2)排出制限と、冶金性能の向上が求められています。

キサンテート市場では、主に溶解度が高いという理由から、カリウム塩が注目を集めています。この特性により取り扱い量が削減され、アフリカやオーストラリアの遠隔地にある鉱山にとって、物流面での大きな利点となります。もう一つの急成長分野は、ブレンド製剤です。例えば、2025年にペルーの多金属鉱山において、イソプロピルキサンテートとアミルキサンテートを60対40の比率で混合したことで、銅と亜鉛の合計回収率が向上しました。この成功は、サプライヤーがカスタマイズされたプレミックス製品の開発に注力していることを示しています。こうした動向は、鎖長、溶解度、およびブレンド技術に焦点を当てたイノベーションが、キサンテート市場の競合情勢を一新することを示唆しています。

地域別分析

2025年、アジア太平洋地域が市場を牽引し、総収益の46.38%を占めました。堅調なキサンテート生産能力を有する中国の統合クラスターは、主にインドネシア、ベトナム、フィリピンといった近隣諸国への輸出を牽引しました。インドでは、ヒンドゥスタン・ジンク社のランプラ・アグチャ鉱山およびコール・インディア社の微粉炭浮選プロジェクトの拡張により需要が急増し、その結果、集鉱剤の引き取り量が増加しました。オーストラリアは自給自足型のサブ市場として台頭し、BHPおよびリオ・ティントは主にオリカ社およびクーギー・ケミカルズ社から液体キサンテートを調達しました。この戦略的選択は、ピルバラおよびクイーンズランド州にある同社の操業におけるリスクを軽減することを目的としたものでした。

中東およびアフリカの市場シェアは小さいもの、2026年から2031年の予測期間において、5.93%という最も高いCAGRが見込まれています。この成長は、2028年までにコレクターの需要増加が見込まれるコンゴ民主共和国のカモア・カクラ鉱山、およびザンビアのカンサンシ鉱山とエンタープライズ鉱山での拡張によって牽引されました。南アフリカでは、ブッシュフェルドのプラチナグループが、機械的撹拌の減少を補うため、カラム浮選によるキサンテート投与量を増加させました。同時に、サウジアラビアのマアデン社のリン酸塩事業では、重力選鉱法からキサンテート補助浮選法へと移行し、同地域の試薬の動向に多様性をもたらしました。

北米は、アリゾナ州およびユタ州(銅・モリブデン)、オンタリオ州(金)、ならびにアラスカ州およびユーコン準州の亜鉛鉱山におけるプロジェクトに牽引され、2025年の売上高に大きく貢献しました。欧州では停滞が見られました。ポーランドやフィンランドでの鉱山閉鎖によりベースライン使用量は相殺されましたが、Woodsmithのような新規事業では、CS2(二硫化炭素)の問題を回避するためキサンテートの使用を避けています。大きな市場シェアを占める南米では、コデルコ(Codelco)が各事業部門でキサンテートを広範に消費しました。同社はスコープ3の目標に沿って、2026年よりナトリウムイソプロピルの一部の使用量をAero MXチオノカルバメートに置き換えることを目指し、戦略的転換を検討しています。さらに、銅ベルト地域の鉄道のボトルネックをはじめとするインフラ面の課題が継続していることから、運賃プレミアムが高騰し、現場での合成への関心が高まりました。この手法が普及すれば、市販品の需要量を減少させる可能性を秘めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アフリカおよびラテンアメリカにおける重要鉱物プロジェクトの急成長

- 遠隔地の鉱山における液体キサンテート物流への移行

- AIによる試薬投与の最適化がコレクターの消費量を押し上げている

- キサンテート浸出剤を必要とするアルカリ電池のリサイクル需要の急増

- アジア太平洋地域における二硫化炭素原料の供給逼迫が価格を押し上げている

- 市場抑制要因

- 配位子ベースのキサンテートフリーコレクターの商業化

- EUの尾鉱指令による二硫化炭素(CS2)排出許容量の引き下げ

- 自社用コレクター合成を可能にするオンサイトCS2分解装置

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- エチルキサンタン酸ナトリウム

- イソプロピルキサンタン酸ナトリウム

- イソブチルキサンタン酸ナトリウム

- アミルキサンタン酸カリウム

- その他の製品タイプ

- 用途別

- 鉱業

- ゴム加工

- 農薬

- その他の用途

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Amruta Industries

- Charles Tennant and Company

- Coogee Chemicals

- CTC Energy & Mining Company

- Florrea Chemicals

- Kemcore

- Merck KGaA

- Orica Limited

- Qingdao Ruchang Mining Industry

- QiXia TongDa Flotation Reagent Co. Ltd

- Senmin International(Pty)Ltd

- SNF Flomin

- SNF Group

- Thermo Fisher Scientific Inc.

- Tieling Flotation Reagent Co. Ltd

- Vanderbilt Chemicals LLC

- Y&X Beijing Technology

- Yantai Humon Chemical Auxiliary Co. Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日