アジア太平洋のシングルプライ・メンブレン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Single-Ply Membrane - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043908

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

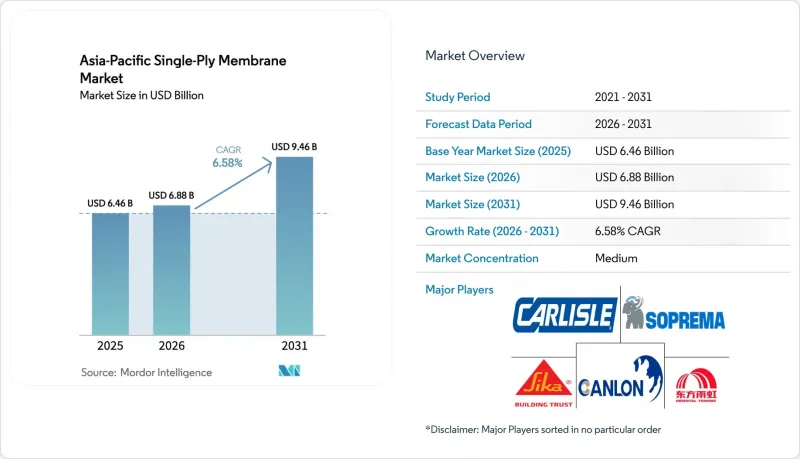

アジア太平洋地域のシングルプライ・メンブレン市場規模は、2025年の64億6,000万米ドル、2026年の68億8,000万米ドルから、2031年までに94億6,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は6.58%となる見込みです。

中国、ベトナム、インドネシアにおけるインフラ投資は、橋梁、トンネル、埋立地への需要を引き続き牽引しています。一方、インドと日本におけるネットゼロ建築基準は、クールルーフの導入を加速させており、支出は白色熱可塑性ポリオレフィン(TPO)およびエチレン・プロピレン・ジエン・モノマー(EPDM)製の屋根材へと向かっています。シンガポール、ムンバイ、ジャカルタのデータセンター運営事業者では、冷却システムのダウンタイムを最小限に抑えるため、硬化時間が4時間の膜システムを採用するケースが増えています。TPOの熱溶着シームは、トーチ施工の改質アスファルトシートよりも、これらの要件をより効果的に満たします。モジュール式建築基準の拡大に伴い、工場溶着製品への移行が勢いを増しています。例えば、香港の公営住宅向けモジュール統合建設(MiC)プログラムや、中国の30%プレハブ化義務化により、現場での労働力が30%削減され、欠陥率は2%未満にまで低下しました。しかし、2024年1月から2025年12月にかけて22%の増加が見込まれるポリオレフィン原料価格の変動が、粗利益率に圧力をかけています。それにもかかわらず、Sika、Oriental Yuhong、Dowなどの企業による垂直統合戦略は、これらの市場リーダーがコスト圧力を緩和し、小規模な押出成形業者に対する競争優位性を維持するのに役立っています。

アジア太平洋地域のシングルプライ・メンブレン市場の動向と洞察

建築省エネ基準の厳格化がクールルーフの普及を促進

クールルーフの義務化基準により、エネルギー効率の目標が強制力のある調達基準へと変わり、高アルベドのTPOおよびPVC膜が優遇されています。インドの「2024年建築省エネ基準」では、9つの気候帯にわたる低勾配屋根についてSRI(日射反射率)78以上を規定しており、チェンナイ、ハイデラバード、コルカタなどの都市における新規プロジェクトから、暗色の改質アスファルトを事実上排除しています。2025年4月に施行される日本の改正「建築物エネルギー効率化法」は、300平方メートルを超える非住宅建築物に対し、パッシブ冷却基準の達成を義務付けており、東京や大阪のオフィスビルにおけるEPDMへの更新を促進しています。中国では、GB 50189の改訂により、グリーンビルディングの税制優遇措置が反射性屋根と結びつけられ、深センや広州などの都市でTPOの採用が加速しています。シンガポールの「グリーンマーク2024」では、経年経過後の日射反射率(SRI)が63以上の屋根に対して加点が行われ、その基準はカリフォルニア州の「タイトル24」のベンチマークと整合しています。これらの規制を総合すると、2028年までにアジア太平洋地域の主要都市圏において、非反射型ルーフィング材の市場シェアが推定18~22%減少すると予測されています。

商業用不動産における屋根の張り替えサイクルの加速

日本、韓国、インドでは、建物の老朽化に伴い、屋根の張り替えサイクルが25~30年から18~22年に短縮されています。これは、不動産所有者が建物の寿命延長よりも省エネを優先しているためです。インドの商業用改修市場は2025年に45,000カロールインドルピー(53億米ドル)に達し、賃貸物件の45%が改修済み物件となっています。日本のデベロッパーは、2024年10月時点で新築着工数が7.1%減少したにもかかわらず、2025年4月の省エネ法への対応を急いでいます。韓国では、ソウルや釜山の不動産所有者が住宅改修のための低金利融資2兆5,000億ウォン(19億米ドル)を利用し、反射型屋根に重点を置いています。シンガポールでは、家主が「グリーンマーク・プラチナ」認証を維持するため、マリーナ・ベイ・ファイナンシャル・センターなどのグレードA物件において、予定より最大8年早く屋根の張り替えを積極的に進めています。屋根の張り替えは、事後対応的な措置から、環境・社会・ガバナンス(ESG)への積極的な投資へと移行しており、サステナビリティ重視の市場では賃料が12~15%上昇しています。

ポリオレフィンおよび可塑剤価格の変動

原油価格に連動したポリプロピレン価格の変動(2024年1月から2025年12月にかけて22%)により、非統合型TPO押出成形業者の粗利益率は3~5ポイント低下しました。また、中国がRoHS規制リストに4種類のフタル酸エステルを追加したことを受け、2025年第2四半期にはPVC膜製造用の可塑剤コストが18%上昇しました。ダウ・ケミカルによる張家港でのシリコーン事業拡大は、フタル酸エステル系以外の代替品への対応を目的としていますが、実地検証に18~24ヶ月を要するため、広範な商業的導入が遅れています。ヘッジ手段を持たないベトナムやインドネシアの中小メーカーは、下流価格を12~15%引き上げましたが、その結果、コストに敏感なインフラ入札においてプロジェクトの遅延が生じました。こうした市場力学により、シーカ(Sika)による樹脂事業の買収やオリエンタル・ユーホン(Oriental Yuhong)のビチューメン精製事業への参入など、垂直統合戦略が加速しています。こうした取り組みは、投入コストの変動リスクを軽減し、アジア太平洋地域のシングルプライ・メンブレン市場における市場地位を強化するのに役立っています。

セグメント分析

2025年時点で、改質アスファルトはアジア太平洋地域のシングルプライ・メンブレン市場シェアの32.38%を占めていましたが、TPOは2031年までCAGR8.41%で成長すると予測されています。インフラ購入者は、中国の「一帯一路」調達基準の下、凍結融解を繰り返す橋梁向けに、引き続きトーチ施工型アスファルトを好んでいます。一方、データセンターの顧客は、継ぎ目破損率0.5%以下という目標と4時間の硬化時間を満たす熱溶着式TPOの採用を拡大しており、これがシンガポール、ジャカルタ、ムンバイのキャンパスにおける導入を後押ししています。EPDMは10%台半ばの市場シェアを占めており、台風による豪雨に対する独立気泡構造の耐性が評価され、東京の改修工事で好まれています。PVCの成長は、中国のフタル酸エステル類禁止措置によって阻まれています。ただし、シンガポールの高層マンション開発業者は、トーチ炎の使用が禁止されている地域において、その溶着性を高く評価しています。

橋梁やトンネルにおける改質アスファルトの優位性は徐々に低下すると予想され、インドのSRI基準が完全に実施される2029年までに4~6ポイント減少する見込みです。日本では改修による省エネ対策への支援によりEPDMの市場での存在感が高まっている一方、PVCサプライヤー各社は、2026年1月の中国におけるフタル酸エステル系可塑剤の禁止期限に先立ち、フタル酸エステル系以外の可塑剤の認定取得を急いでいます。

アジア太平洋地域のシングルプライ・メンブレン市場レポートでは、業界をタイプ別(エチレン・プロピレン・ジエン・モノマー(EPDM)、熱可塑性ポリオレフィン(TPO)、ポリ塩化ビニル(PVC)、改質アスファルト、その他)、用途別(住宅、商業、産業・公共施設、インフラ)、および地域別(インド、中国、日本、韓国、ASEAN諸国、その他アジア太平洋地域)に分類しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 建築物エネルギー規制の強化がクールルーフの採用を促進しています

- 商業用不動産における屋根の張り替えサイクルの加速

- 政府のネットゼロ義務化が反射性シートの需要を後押し

- モジュラー建築が工場溶接ロールの需要を押し上げている

- ダウンタイムの少ない屋根システムを必要とするデータセンター容量の急増

- 市場抑制要因

- ポリオレフィンおよび可塑剤価格の変動

- PVCおよびフタル酸エステルに対する規制当局の監視

- アジア太平洋地域の第2級都市における熟練施工者の不足

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- 改質アスファルト

- エチレン・プロピレン・ジエン・モノマー(EPDM)

- 熱可塑性ポリオレフィン(TPO)

- ポリ塩化ビニル(PVC)

- その他

- 用途別

- インフラ(橋梁、トンネル、埋立地)

- 住宅用

- 商業用

- 産業・公共施設

- 建設タイプ別

- 新築

- 改修・改装

- 地域別

- 中国

- インド

- 日本

- 韓国

- インドネシア

- ベトナム

- タイ

- マレーシア

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- BMI Group

- Carlisle Companies Inc.

- CKS Roofing

- Dow Inc.

- GAF Materials

- H.B. Fuller

- Holcim

- Hongyuan waterproof technology group co.,ltd

- Jiangsu Canlon Building Materials Co.,Ltd.

- Joaboa Technology

- Johns Manville

- Oriental Yuhong

- Polygomma

- Protan AS

- Renolit SE

- Sika AG

- Soprema Group

- Tremco Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日