長期介護:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Long Term Care - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 164 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043895

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

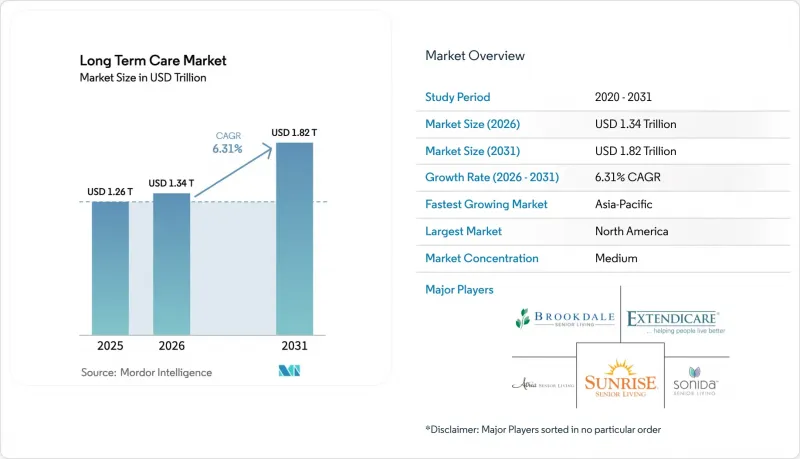

長期介護市場の規模は、2025年の1兆2,600億米ドルから2026年には1兆3,400億米ドルへと拡大し、2026年から2031年にかけてCAGR6.31%で推移し、2031年までに1兆8,200億米ドルに達すると予測されています。

この成長は、在宅・地域密着型モデルへの支出転換を図る意図的な政策措置、遠隔モニタリング技術への依存度の高まり、および支払者による価値ベース契約への移行を反映しています。2024会計年度には、メディケイドの在宅・地域密着型サービス(HCBS)への支出が施設ケアを上回り、低コストな環境での収容余力を生み出し、AIを活用したケア調整への需要を後押ししました。民間保険会社は契約に機能的成果条項を盛り込んでおり、これにより、実証可能な品質指標を持たない事業者の利益率は圧迫されています。賃金上昇に加え、電子健康記録(EHR)の導入義務化がコスト圧力を強める一方で、技術調達において規模の経済を活かせる事業者間の統合を加速させています。

世界の長期介護市場の動向と洞察

有利な長期介護保険プラン

2024年、米国税法第7702B条に基づく税制優遇措置により税引前の保険料支払いが可能となったことを受け、慢性疾患特約付きハイブリッド生命保険の販売は19%増加しました。保険会社は現在、看護師ホットラインや介護者向けトレーニングをパッケージ化しており、被保険者を在宅ケアへと誘導することで保険金請求頻度を低減させています。日本は2025年の保険料改定において、受給者の自己負担率を10%に据え置き、手頃な価格を維持するとともに、提供者の収益を支えています。フランスは「Allocation Personnalisee d'Autonomie(個人自立手当)」の月額支給額を引き上げ、今後の増額をインフレ率に連動させることで、高度な介護を必要とする高齢者の購買力を確保しました。これらの措置は、保障範囲を拡大し需要を安定させることで、長期介護市場全体を拡大させるものです。

高齢化の進展がサービス利用を促進

中国では、2024年に60歳以上の人口が総人口の21.1%に達し、年間3.2%のペースで増加しており、施設の収容能力を上回っています。韓国では、2025年の「シルバータウン」プログラムにより、高齢者向け複合居住施設への助成が行われ、民間資本を新たな供給源へと誘導しています。2024年に住民の28.6%が65歳以上となったイタリアでは、地域ごとのサービス格差を埋めるため、移民の介護者に依存しています。こうした人口動態は、長期介護市場全体、特に介護施設への入所を遅らせたり代替したりする地域密着型サービスにおいて、需要をさらに高めています。在宅サービスを拡大できる事業者は、増加する需要を取り込むことができるでしょう。

介護専門職および介護人材の不足

米国の高度介護施設における認定介護助手の欠員率は2025年に13%に達し、契約労働者への40%のコストプレミアムを余儀なくされ、利益率を圧迫しています。労働統計局は、2024年から2034年にかけて在宅介護助手の需要が22%増加すると予測しており、全職種平均の3%を大きく上回っています。ドイツでは2024年に4万7,000件の介護職の空きポストが報告されており、フィリピンやベトナムの看護師に対するビザ発給を迅速化しています。日本は2040年までに69万人の労働力不足が見込まれており、不足を補うためにロボット技術への投資を進めています。慢性的な人材不足が、長期介護市場全体における収容能力の拡大を制約しています。

セグメント分析

在宅医療は、長期介護市場規模の中で最大のシェアを占めており、2024年に340万人の加入者にサービスを提供したメディケアの在宅医療給付を背景に、2025年の収益の44.56%を占めています。60日間の平均治療費は3,200米ドルであり、1万5,000米ドルに上る病院再入院費用と比較して有利であり、支払者のインセンティブと患者の希望を一致させています。堅牢な電子カルテ(EHR)を導入している機関は再入院率が低く、価値に基づく契約における共有節約ボーナス獲得に向けた体制を整えています。成人デイケアセンターは規模こそ小さいもの、2031年まで年率9.25%で拡大すると予測されており、これは長期介護市場において最も高い成長率です。2024年の利用者は、記憶ケアプログラムやドア・ツー・ドアの送迎サービスが追加されたことで11%増加しました。そのハイブリッドな構造により、介護者が就労を継続できるようになり、費用のかかる施設入所を遅らせることができます。

介護施設は、入居率80%未満やメディケイド報酬の遅れに引き続き苦戦していますが、専門の認知症ユニットは割増料金を設定しており、これが人件費の上昇を一部相殺しています。アシスト・リビングは、自立した生活を望む自費利用世帯に支持されており、サービスレベルに応じたモデルで付帯サービスを個別に提供することで収益を確保しています。長期介護市場におけるシェアは小さいもの、ホスピス事業は2024年に224億米ドルの市場規模を記録しましたが、在院期間に関する監督が厳格化されています。CMSの2024年版「GUIDE」認知症ケアモデルでは、サービスラインを横断して月額ケア管理料が支払われ、在宅医療、デイケア、レスパイトケアを統合し、質の向上を実証した事業者に対して報奨金が支給されます。

地域別分析

北米は2025年の支出の40.53%を占め、長期介護市場を牽引しました。これは、2024年に米国が4,500億米ドルを支出したことが主な要因です。施設型介護および在宅医療の償還については連邦政府の支払者が主導していますが、介護付き住宅や継続ケア型高齢者コミュニティの費用は民間支払者が負担しています。カナダの州立在宅ケアプログラムは、医療と社会福祉を統合したモデルを追求していますが、広大な農村地域を抱える州では、人材不足に直面しており、それが単位コストを押し上げています。メキシコでは、2025年の認可介護施設数が1,000施設未満にとどまり、地域保健従事者の養成や家族介護者への手当支給を行うパイロット事業を開始しました。

アジア太平洋地域はCAGR8.21%で最も急速に成長しており、その原動力となっているのは、日本の成熟した保険制度、中国の在宅ロボットへの補助金、そして韓国の「シルバータウン」構想です。日本は2024年度、介護に11兆2,000億円(750億米ドル)を支出しており、その70%が在宅サービスおよびデイケアサービスに充てられました。中国は2025年、労働力不足に悩む農村部の高齢者を支援するロボット導入のため、15都市を選定しました。インドの萌芽期にある長期介護市場は、2024年にシニア向け居住施設分野で1億8,000万米ドルのプライベート・エクイティを引き付けましたが、依然として分散した状態が続いています。

欧州では、ドイツ、英国、フランス、イタリア、スペインが大きなシェアを占めています。ドイツは2025年に介護保険(Pflegeversicherung)の給付額を5%引き上げ、軽度認知障害の適用範囲を拡大し、受給資格者を18万人に増やしました。英国は資産・所得審査を厳格化し、費用を家族に負担させることで、自費による在宅介護の需要を刺激しています。フランスは2024年にAPA給付を拡大し、世帯の購買力を維持しました。イタリアの南部諸州では、非公式経済における移民介護者に依存しており、地域間の格差を反映しています。

その他の地域では、湾岸協力理事会(GCC)が、外国人居住者および自国民向けの高齢者向け居住施設に投資しています。ブラジルの2024年国家長期介護政策では、連邦基準が設定され、自治体の在宅介護拡充に向けた共同資金が確保されました。オーストラリアは2024年に星評価制度を導入し、検査を強化しました。これによりコンプライアンスコストは上昇しましたが、透明性は向上しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 有利な長期介護保険プラン

- 高齢化の進展がサービスの利用拡大を牽引

- 在宅・地域密着型ケアに対する政府のインセンティブ

- AIを活用した遠隔モニタリングおよび予測分析

- 日常生活動作(ADL)のためのスマートホームロボットの統合

- 在宅高齢者ケア・プラットフォームへのベンチャーキャピタルによる資金調達

- 市場抑制要因

- 新興国における消費者の認知度の低さ

- 熟練した看護・介護人材の不足

- 接続デバイスに関するデータプライバシーおよびサイバーリスクへの懸念

- インフレ上昇による施設運営事業者への賃金圧力

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービス別

- 在宅医療

- ホスピス

- 介護

- 介護付き住宅

- 成人デイケアセンター

- その他のサービス

- 支払者別

- 一般

- 民間保険

- 自己負担/自己資金

- マネージドケアおよび価値ベースの契約

- 年齢層別

- 0~29歳

- 30~64歳

- 65~74歳

- 75~84歳

- 85歳以上

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Amedisys Inc.

- Atria Senior Living

- Benesse Style Care

- Brookdale Senior Living

- Clariane SE

- Diversicare Healthcare Services

- Encompass Health(Home Health)

- Extendicare Inc.

- Genesis Healthcare

- Home Instead Inc.

- Interim HealthCare Inc.

- Kindred at Home

- LHC Group

- National Healthcare Corp.

- Orpea Group

- Revera Inc.

- Sonida Senior Living

- Sunrise Senior Living

- The Ensign Group

- VITAS Healthcare

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 164 Pages

- 納期

- 2~3営業日