タワークレーン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Tower Cranes - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043892

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

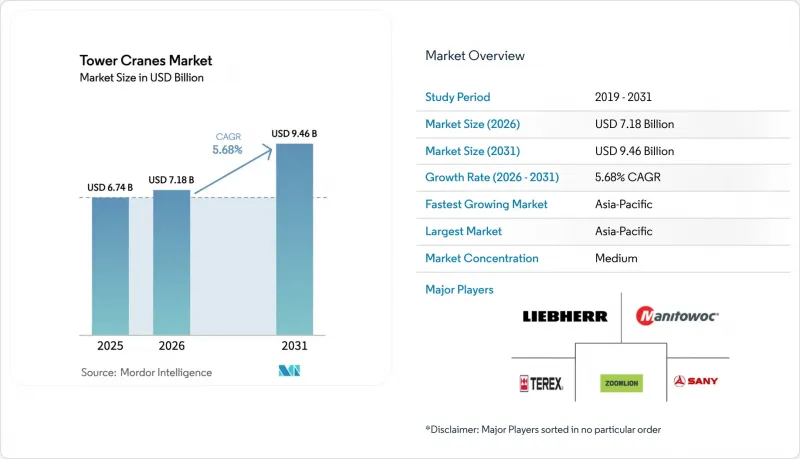

タワークレーン市場の規模は2025年に67億4,000万米ドルと評価され、2026年の71億8,000万米ドルから2031年までに94億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.68%となる見込みです。

アジア太平洋地域における都市鉄道の堅調な整備、湾岸地域での野心的な巨大プロジェクト、そしてEUのゼロエミッション規制の強化が、短期的な需要の基盤となっています。しかし、需要の構造は変化しつつあります。中国における超高層ビルの竣工ペースが鈍化する一方で、停滞しているプロジェクトが増加しており、国内のクレーン群は海外での仕事を探さざるを得なくなっています。レンタル市場の浸透、デジタルツインの導入、および電化義務化の動きが、従来の所有モデルが適応できる速度を上回るペースで調達動向を形作っています。競争優位性は、予知保全ソフトウェア、バッテリーハイブリッド動力ユニット、そしてモジュール式建設スケジュールに対応できる中容量クレーンの投入能力にますます依存するようになっています。

世界のタワークレーン市場の動向と洞察

急速な都市化と超高層建築ブーム

超高層建築・都市居住環境評議会(CTBUH)の集計によると、2025年までに世界で200メートルを超える建物が2,583棟竣工し、同年には141棟が新たに追加されました。これらの竣工件数の65%を中国が占めましたが、一方で259件のプロジェクトが停滞しており、着工と実際のクレーン稼働率との間に乖離が生じていることが明らかになりました。平均竣工期間は5.8年に延び、レンタル期間の長期化を招き、メンテナンスネットワークが充実した企業への価値のシフトをもたらしています。超高層ビルの建設活動は湾岸地域へと移行しており、そこで再開された高さ1,000メートルのジェッダ・タワーや725メートルのブルジュ・アジジが、複数年にわたるプロジェクトの柱となっています。ヴォルフクラン(Wolffkran)のように、リヤドやドバイにサービス拠点を確立しているOEMメーカーは、この転換を捉える好位置にあります。対照的に、国内の高層ビル建設サイクルに過度に依存していた中国ブランドは、海外での稼働率の低下に直面しています。

アジアおよびGCCにおけるインフラ刺激策

中国の「一帯一路」イニシアティブは2024年に707億米ドルの建設契約を獲得し、中東が390億米ドルでアフリカに代わり最大の受注地域となりました。インドの地下鉄網は稼働区間が945kmに達し、さらに939kmが建設中である一方、同国の高速道路計画では1日平均34kmの建設が進められています。NEOMやThe Lineを筆頭とするサウジアラビアの「ビジョン2030」計画が実現すれば、約2万台のタワークレーンが必要となる可能性があります。大規模で重複するインフラ計画は数年にわたる需要を確約していますが、資金調達の遅れから労働力不足に至るまでの実行リスクが、表面上の数字を抑制しています。

鉄鋼価格とサプライチェーンの変動

米国労働統計局のデータによると、クレーン部品の生産者物価指数は2024年12月から2025年3月にかけて10%上昇しました。2026年に発効予定のセクション232関税の延長により、輸入された移動式クレーンの鋼材部分に対して約50%の関税が課されることになり、タワークレーンへのコスト圧力が連鎖的に高まる懸念が生じています。一方、欧州の製造業者は、米国平均の数倍に上る電力コストに直面しており、電動モデルであっても利益率が圧迫されています。中国のOEMメーカーは、関税を回避するためにサウジアラビアやUAEでの現地組み立てを進めていますが、地理的な分散により在庫保有コストが増加し、部品物流の複雑さが増しています。

セグメント分析

フラットトップ設計は、2025年の売上高の46.37%を占めました。そのカラーレス・マスト構造により、複数のユニットが干渉することなくジブを重なり合わせることが可能であり、高層ビルが密集する地域における重要な利点となっています。自立式タワークレーン市場は、CAGR7.52%で成長すると予測されており、欧州や北米の住宅建設業者が外部の組立クレーンを必要としない1日での設置を採用しているため、他のすべてのタイプを上回る成長率となっています。

マニトウォック社のポタン・ヒュップ40-30(4トン、30メートルジブ)などの自立式クレーンは、設置開始から荷揚げ開始までの時間を数日から数時間に短縮し、人件費と道路閉鎖許可の取得を削減します。一方、SANYのSTT3330フラットトップは3,300トンメートル、フック高330メートルに達し、能力の上限が引き続き上昇していることを示しています。ラフィングジブ式クレーンは、空港周辺の厳しい上空使用制限区域での作業に対応しています。同時に、超高層建築のニッチ市場においては、建物内昇降式クレーンが依然として不可欠ですが、その受注動向は現在、湾岸諸国のプロジェクトに集中しています。

2025年には、定格6~10トンのクレーンが売上高の37.25%を占め、タワークレーン市場において最大のシェアを占めました。プレハブ外壁やモジュラーポッドの吊り上げ作業は、この重量範囲を超えることはほとんどないため、CAGRは6.88%と予測されています。11~16トンクラスのタワークレーン市場規模もモジュラー化の動向の恩恵を受けていますが、より重い荷物を扱うには許可取得までのリードタイムが長くなるため、成長ペースは緩やかです。

リープヘル社の550 EC-B 12 Fiber(12トン、70mジブ)は、4トンの先端荷重でミドルレンジの最適なバランスを実現しており、一方、ヴォルフクラン社の7534.16は、設置面積を拡大することなく16トンまで対応しています。25トン以上になると、稼働は断続的かつプロジェクト特化型となります。SANYのSTT2400(2,400トンメートル)は、スカイラインを特徴づける主要プロジェクトや産業用重量物運搬業務においてのみ採算が取れます。下位モデルでは、5トン未満の自己組立式クレーンが欧州のタウンハウス改修工事で増加傾向にありますが、アジアでは依然としてマイナーな存在です。アジアでは、労働者に優しい規制や高い敷地密度のため、大型の共有ユニットが依然として好まれているからです。

地域別分析

アジア太平洋地域は、中国における55都市に及ぶ全長10,287kmの地下鉄網と、インドにおける複線鉄道および地下鉄の建設ブームにより、最も多くのクレーン需要を担っています。しかし、中国における供給過剰により、2024年にはレンタル料金が20%下落し、各社はフィリピン、ベトナム、および湾岸諸国のプロジェクトへ機材を再配置せざるを得なくなりました。超高層ビルの竣工は鈍化している一方で着工は続いているため、建設活動の表面的な活況と実際のタワークレーンの稼働時間との間に乖離が生じています。中東は余剰設備を吸収しており、サウジアラビアの「ビジョン2030」回廊や、UAEの絶えず拡大するドバイのスカイラインがそのペースを牽引しています。ヴォルフクラン社のリヤドにおける新たな合弁事業は、すでに90台の入札を行っており、この地域のサービスネットワークの優位性を反映しています。実行リスクは依然として残っています。ジェッダ・タワーは数年間の休止を経て2024年にようやく再開されたばかりであり、スケジュールの変動性を浮き彫りにしています。

欧州の展望は規制が大きな課題となっています。EUの機械規制2023/1230および建設製品規制2024/3110により、輸入業者にはデジタルパスポートやライフサイクルに関する義務が課され、コンプライアンスコストが8~12%削減される見込みです。ドイツ、フランス、英国が需要の中心ですが、2024年のEU建設市場は2.1%縮小し、見通しを鈍らせています。北海の洋上風力発電用基礎工事は、建設業界全体の低迷にもかかわらず、特殊なタワー型およびラッファー型クレーンの需要を支えています。北米では、鉄鋼関税により移動式クレーンのコストが最大45%上昇しており、これが間接的に、複数年にわたる高層建築プロジェクトにおいて建設業者をタワークレーンモデルへと向かわせています。機器レンタル収入は過去最高を記録しましたが、企業が所有を重視しなくなったため、保有台数は減少しました。「インフラ投資・雇用法」の資金が住宅市場の減速を緩和し、橋梁や鉄道プロジェクトが継続して進行しています。

南米の成長は、2026年までに200万戸の住宅建設を目標とするブラジルの「成長加速プログラム」の復活と、サンパウロの複数路線の地下鉄延伸計画にかかっています。しかし、為替変動や熟練労働力の供給のばらつきにより、見通しは不透明です。アフリカは依然として発展途上であり、南アフリカやナイジェリアの鉱山坑道や一部の超高層ビルプロジェクトが主な明るい材料となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急速な都市化と超高層建築ブーム

- アジアおよびGCCにおけるインフラ刺激策

- 請負業者におけるレンタルモデルへの移行

- デジタルツイン、IoT、および遠隔操作の導入

- ゼロエミッション現場に向けた電化義務化

- 安全および自動化技術の進歩

- 市場抑制要因

- 鉄鋼価格とサプライチェーンの変動性

- 熟練オペレーターの不足と労働力の高齢化

- EUおよびOSHAの安全基準遵守に伴うコストの増加

- 中層建築現場における高容量移動式クレーンとの競合

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額および数量)

- クレーンタイプ別

- ハンマーヘッドクレーン

- フラットトップクレーン

- ラフティングジブクレーン

- 自己組立式クレーン

- 登攀式タワークレーン

- 積載能力別

- 5トン以下

- 6~10トン

- 11~16トン

- 17~25トン

- 25トン以上

- 設計別

- トップ旋回式

- ボトム旋回式

- 用途別

- 住宅建築

- 商業ビル

- インフラプロジェクト

- 鉱業および掘削

- 産業プロジェクト

- 海洋・オフショア

- エンドユーザー別

- 建設会社

- レンタル会社

- 産業事業者

- その他

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Liebherr Group

- Zoomlion Heavy Industry Science&Technology Co., Ltd.

- XCMG Group

- SANY Group

- The Manitowoc Company, Inc.

- Terex Corporation

- Wolffkran International

- Comansa

- JASO Tower Cranes

- Raimondi Cranes

- Action Construction Equipment

- Sarens n.v.

- Maxim Crane Works

- Favelle Favco Berhad

- Fushun Yongmao

- FM Gru

- Saez Cranes

- Wilbert Tower Cranes

- Bigge Crane & Rigging

- NFT Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日