空港保安検査システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Airport Security Screening Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043889

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

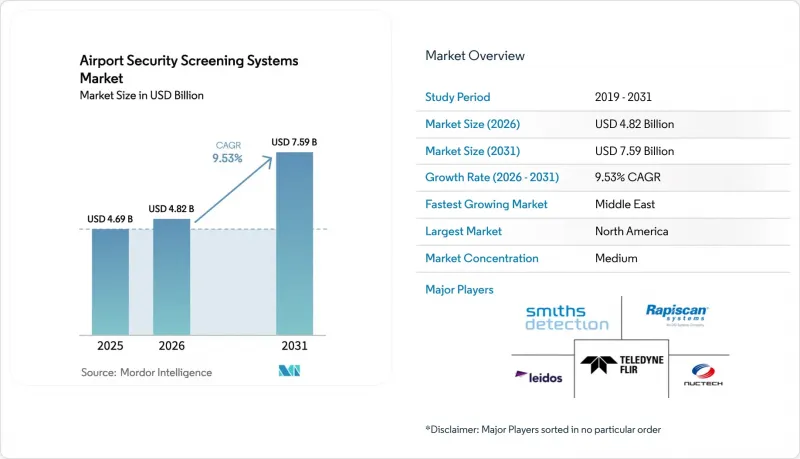

空港保安検査システム市場の規模は、2025年の46億9,000万米ドルから2026年には48億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR9.53%で推移し、2031年には75億9,000万米ドルに達すると予測されています。

空港では、限られた敷地拡張と長期化する航空機の納入遅延の中で、過去最高の旅客数を処理しているため、市場は事後対応型のチェックポイント運用から、予測型かつAIを活用したスクリーニングへと移行しつつあります。現在、処理能力の最適化は、手作業による手荷物取り出しを不要にし、再検査を削減するコンピュータ断層撮影(CT)スキャナーや自動レーンを中心に行われており、大規模な既存設備全体におけるソフトウェア主導のアップグレードの必要性が強まっています。米国および欧州における規制要件により、CTの導入と生体認証による身元確認が調達ロードマップに組み込まれており、これにより北米と欧州で短期的な需要が集中する一方、オープンアーキテクチャ標準に基づくソフトウェアの相互運用性が加速しています。生産上の制約により新規ハードウェア導入のペースが調整される中、ベンダーの戦略では、継続的なソフトウェア収入および保守収入がますます重視されるようになっています。

世界の空港保安検査システム市場の動向と洞察

COVID-19後の回復に伴う世界の航空旅客数の急増

2025年の年間総需要(旅客キロメートル(RPK)ベース)は、2024年と比較して5.3%増加しました。総供給能力(利用可能座席キロメートル(ASK)ベース)は、2025年に5.2%増加しました。IATAのデータによると、需要の勢いは地域によって異なり、アジア太平洋地域が主導する一方、北米は動向が緩やかであり、これがスクリーニング能力の導入優先順位を形作っています。空港では、CT(コンピュータ断層撮影)を用いた手荷物スキャンや自動レーンを導入し、電子機器や液体の取り出しを不要にすることで、取り扱い手順を削減し、レーンの処理能力を安定させています。ターミナルの拡張が遅れている場合、運営会社はアルゴリズムの改良や遠隔分析センターを活用し、物理的なスペースを増やすことなく実効容量を向上させています。その結果、ピーク時の負荷下での意思決定を効率化するCT、身分証明書の認証、およびオープンアーキテクチャのソフトウェアへの持続的な投資が後押しされています。

テロ脅威の高まりと規制要件

米国における規制の更新により、航空貨物スクリーニングの技術要件が厳格化されました。最新のACSTL(航空貨物スクリーニング技術基準)では、CTベースのEDS(電子検知システム)基準が強化され、従来の視覚画像装置の廃止時期が設定されています。欧州では、入出国管理システムが2025年10月に稼働を開始しました。2026年4月までにEU域外国籍者全員を対象に完全導入される予定であり、国境での生体認証登録が義務付けられ、キオスク端末やデータセキュリティ対策への投資が増加しています。EESのワークフローでは、乗客の流れの中に本人確認が組み込まれており、これにより、スクリーニングレーンと国境管理システムとの間にチェックポイントを統合する必要性が高まっています。米国では、最終規則により、空港、海港、陸路の国境検問所における出国する外国人の生体認証情報の収集が拡大され、その結果、関連するインフラの設置範囲がターミナル内へと拡大されました。これらの措置は、「プライバシー・バイ・デザイン」の要件の下で、EDS、CT、および生体認証の統合に対する持続的な需要パターンを生み出しています。

高額な設備投資と長期にわたる調達サイクル

フルサイズのCT装置は、旧世代のデュアルビューシステムよりも高価であり、資本計画に制約のある空港にとっては初期予算の負担が増大します。多くの運営者は、耐用年数を延ばし、完全な交換を先送りするための改修キットやアルゴリズムのアップグレードで対応しており、短期的な支出をソフトウェアや維持管理へとシフトさせています。複数年にわたるロジスティクス契約は、大規模な機体群に対する稼働率の向上とライフサイクルサポートの必要性を強調しており、これが導入スケジュールをさらに複雑にしています。欧州では、複数の空港を対象としたプログラムにおいて、レーンの改修やスタッフの認定が段階的に進められるため、CTの導入が数年かけて段階的に行われています。これらの要因により、規制上の期限が設定されている場合でも、調達サイクルや設置期間が長期化しています。

セグメント分析

手荷物および預け入れ手荷物のスクリーニングは、2025年の売上高の62.36%を占め、インラインEDSの義務化および電子手荷物スクリーニングプログラムへの複数年資金提供に支えられています。このサブセグメントは、土木工事やレーン統合が近代化のペースを左右する地下設備やインラインコンベアにおいて、安定した更新サイクルを反映しています。空港では、既存機器の検知率を高め、誤警報を減らすアルゴリズムのアップグレードが好まれており、これにより導入済み資産の投資収益率が向上しています。旅客検査は技術革新の面で急速に進展しており、CT手荷物スキャナーや自動検査レーンにより、手作業による手荷物取り出し工程を排除しつつ、1時間あたりの処理能力が向上しています。非接触型本人確認プログラムは、身分証明書の認証やリスクベースのスクリーニングと組み合わせることで、チェックポイントの効率をさらに高めています。

貨物および車両検査は、2031年までのCAGRが10.67%と最も高いサブセグメントであり、Eコマースによる小包の増加や、放射性物質の特定および爆発物微量検出を優先する税関プログラムに支えられています。米国における貨物検査および国際的な導入では、ターンキー契約に基づくポータルシステムや統合型トレーサーユニットを通じて処理能力が拡大しています。生産能力の制約によりチェックポイント用CTの導入が鈍化する中、ソフトウェアの移植性とオープンなインターフェースにより、各レーンや貨物施設全体で最先端の分析技術が普及しています。ネットワーク全体で遠隔判定を調整する空港は、人員配置の効率化と意思決定の一貫性を確保でき、それによって集中型解決室の利便性が高まっています。

X線およびデュアルビューシステムは、既存設備の慣性やコンベアとの互換性により、2025年においても38.67%のシェアを維持しましたが、計画期間中に多くの装置で部品の陳腐化が懸念されます。OEM各社は、従来のトンネル型検査機にデュアルエネルギー分析やAIベースの検知機能を追加するモジュール式キットを通じて機器の寿命を延ばしており、これはCTへの移行に向けた費用対効果の高い橋渡しとなります。欧州のチェックポイントでCTの導入が進み、データ保護対策が統一されるにつれ、大規模ハブ空港の手荷物検査における2次元方式は段階的に廃止されていきます。デュアルビュー方式は、処理能力とコスト面でのメリットが依然として高い特定の二次検査レーンや特大荷物用レーンにおいて、引き続き有用性を維持します。

コンピュータ断層撮影(CT)は、複数の調達プログラムにより、ベーシック、ミッド、フルサイズのチェックポイント装置の台数が増加し、自動検出のためのソフトウェア認証が推進されるにつれ、CAGR11.25%で成長すると予測されています。各国の資本計画では、生産上の制約が強調されており、納入規模が拡大する中でシステムを稼働させ続けるための維持管理費が割り当てられています。ミリ波AITは、誤警報を減らし身体検査プロセスを効率化するアルゴリズムの更新により、身体検査において依然として不可欠な存在です。生体認証ゲートや身分証明書認証システムが本人確認を引き継ぐにつれ、近代化された検査レーン内では、金属探知機や手動による身分証明書の確認の役割は縮小しています。

地域別分析

北米は2025年の収益の40.77%を占めました。これは、TSAの予算配分により、チェックポイントでの手荷物検査、CT、身分証明書認証プログラム、および長期維持管理契約が支援されたためです。旅客数の回復は世界平均を下回ったため、一部の小規模空港ではアップグレードの緊急性が低下しましたが、大規模ハブ空港では人員不足を補うため、生体認証式電子ゲートや自動レーンの導入が進みました。調達および維持管理プログラムでは、多様な機材群全体での可用性を確保するため、稼働率、サイバーセキュリティ、予知保全に引き続き重点が置かれました。同地域の姿勢は、将来を見据えた投資を確保するために、ソフトウェア中心の改善とオープンアーキテクチャへの準拠を強化するものです。

欧州では、非EU旅行者への生体認証登録を義務付け、データ保護対策を導入の中核に据える「シェンゲン出入国管理システム」の導入を進めると同時に、CTの導入を加速させました。加盟各国は、複数年にわたる予算を投じて主要ハブ空港でのレーン転換を進め、顔認識システムおよびデータ保管慣行に関する「プライバシー・バイ・デザイン」要件を統一しました。個々の空港プロジェクトでは、CTの導入、自動トレイ返却システム、および禁止物品検知用のソフトウェア認証済みAIモジュールが組み合わされました。各国のスケジュールは異なりましたが、主要ハブ空港では投資が活発化した一方、一部の地方空港では資金調達を待ってシステム更新を延期しました。

中東は、2031年までのCAGRが11.87%と、最も急速に成長する地域となる見込みです。これは、ハブ空港がターンキー契約に基づき、CT(コンピュータ断層撮影)を活用した手荷物検査や統合型貨物ソリューションに投資しているためです。地域の産業政策には、セキュリティ検査機器の現地組立、供給網のレジリエンス強化、およびアフターサービス支援が含まれています。アジア太平洋地域の勢いは、DICOS準拠のデータ交換を活用して各国システムを横断する遠隔手荷物検査を導入するハブ空港プロジェクトによって後押しされており、これにより乗り継ぎ時間が短縮され、一元的な審査モデルが拡大しています。南米およびアフリカでは、平均を上回る旅客数の伸びが見られることは稀であり、予算の制約から、改修戦略や遠隔チェックポイント向けの携帯型トレーサー検出装置が好まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新型コロナウイルス感染拡大後の世界の航空旅客数の急増

- テロの脅威の高まりと規制要件(例:TSA ACSTLの更新)

- 米国およびEUの空港における2D X線装置からCTスキャナーへの移行義務化

- 待ち時間を短縮するためのAIを活用した自動脅威検知システムの導入

- 衛生面と処理能力の向上に向けた、非接触型生体認証スクリーニングへの移行

- スクリーナーの人員配置を最適化するための、集中型遠隔画像解析への需要

- 市場抑制要因

- CTおよびMMW機器における高額な設備投資と長い調達サイクル

- 高度な画像・生体認証データの保存に関するプライバシーおよび健康上の懸念

- 半導体および検出器用結晶の供給制約により、導入が遅延しています

- レーンの完全自動化による雇用喪失に対する労働組合の反発

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- スクリーニングの種類別

- 旅客スクリーニング

- 手荷物および預け入れ手荷物の検査

- 貨物および車両のスクリーニング

- 技術別

- X線検査システム

- コンピュータ断層撮影(CT)

- ミリ波および先進画像技術(AIT)

- 金属探知機

- 爆発物微量検出(ETD)

- 生体認証によるスクリーニング

- 設置別

- 新規導入

- アップグレード

- 空港規模別

- 大規模(年間3,000万人以上の旅客数)

- 中規模(年間1,000万~2,900万人の旅客数)

- 小規模(年間旅客数1,000万人未満)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- カタール

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Smiths Detection Group Ltd.

- Rapiscan Systems, Inc.(OSI Systems, Inc.)

- Leidos, Inc.

- Nuctech Company Limited

- Teledyne FLIR LLC

- Autoclear LLC

- Costruzioni Elettroniche Industriali Automatismi S.p.A.

- Chemring Group PLC

- Garrett Electronics Inc.

- Analogic Corporation

- Rohde & Schwarz GmbH & Co. KG

- ICTS Europe S.A

- Vanderlande Industries B.V.

- Westminster Group Plc

- VMI Security

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日