積層バスバー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Laminated Busbar - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043887

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

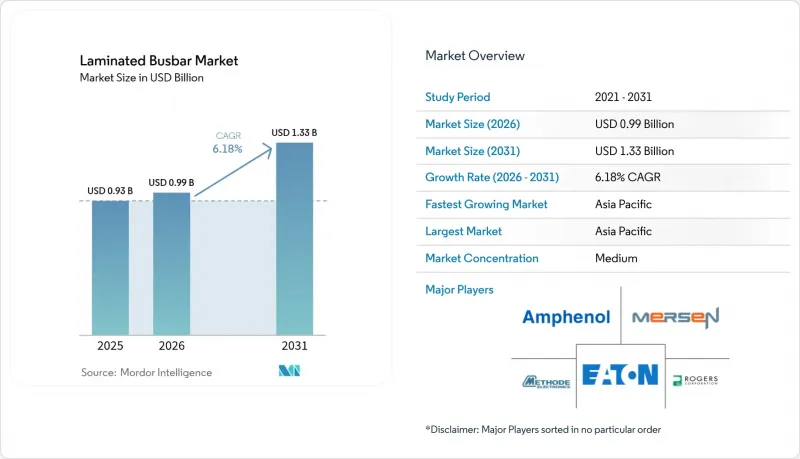

2026年の積層バスバー市場規模は9億8,747万米ドルと推定されており、2025年の9億3,000万米ドルから成長し、2031年には13億3,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR6.18%で成長すると見込まれています。

この成長の原動力となっているのは、電動輸送機器、再生可能エネルギー用インバーター、および高密度データセンターの電源バックプレーンであり、これらはいずれも、低インダクタンスかつ高熱効率を備えたコンパクトな配電アセンブリを必要としています。性能が極めて重要なシステムにおいては、銅が依然として主要な導体として用いられていますが、重量が重視される用途では、アルミニウムやハイブリッド金属の組み合わせが注目を集めています。原材料の供給安定性と、ワイドバンドギャップパワーモジュールの継続的な進歩が、従来のバーやケーブルハーネスよりも積層構造を優先する新たな設計要件を支えています。銅価格の変動による価格圧力については、製造生産性の向上や、安全性と省スペース性の向上に対してエンドユーザーが割高な価格を支払う意向が高まっていることが、その影響を一部相殺しています。

世界の積層バスバー市場の動向と洞察

EVおよびHEVの普及がコンパクトな電源ソリューションを牽引

自動車メーカーは、バッテリーパックの設置面積を削減し、熱性能を向上させるため、積層バスバーの採用を加速させています。テスラの構造用バッテリーやBYDのブレード形式は、積層導体が高い電流密度を維持しつつ、組立の複雑さを40%削減できることを実証しています。[1]冷間クラッド法によって製造されたアルミニウム・銅ハイブリッド材は、軽量化と導電性を両立させており、超音波溶接や銀コーティングにより、アルミニウムの酸化という課題も解決されています。400V~800Vシステムへの移行を進める車両プラットフォームでは、安全マージンを損なうことなく、変化する電池化学特性に対応できる柔軟なバスバー形状が求められています。その結果、サプライヤー基盤が拡大し、材料専門企業やティア1インテグレーターが長期供給契約の獲得を競い合うことで、積層バスバー市場が活性化しています。

再生可能エネルギー用インバーターの導入拡大がグリッド統合を促進

太陽光および風力発電のOEM各社は、低インダクタンス・大電流のインバータ段向けに積層バスバーを指定しています。SiCおよびGaNスイッチは現在、50 kHzをはるかに超える周波数で動作しており、積層構造により浮遊インダクタンスを最大90%低減できるため、変換効率が向上し、蓄電設備を組み合わせた資産における双方向電力フローが可能になります。[2]標準化されたインターフェースによりエネルギー貯蔵モジュールの交換が簡素化され、組み込みセンサーによって予測メンテナンスが可能になることで、大規模発電所におけるインバーターのダウンタイムを防止し、積層バスバー市場をさらに拡大させています。

変動する銅・アルミニウム価格

2024年7月、銅価格は1ポンドあたり6.20米ドルに達し、原材料費がコストの最大70%を占めることから、部品サプライヤーは価格表を最大45%引き上げました。複数年にわたるインバーターや送電網の契約により、コスト転嫁能力が制限され、利益率が圧迫されています。ハイブリッドシステムがシェアを拡大する中、アルミニウム価格の変動がさらなる不確実性を生み出しています。一部のOEMメーカーは、長期供給契約によってリスクをヘッジしたり、導電性を損なうことなくリスクを軽減できる銅被覆アルミニウム導体の採用を検討したりしています。

セグメント分析

2025年、銅は比類のない導電性と成熟した加工プロセスに支えられ、積層バスバー市場シェアの71.05%を占めました。この優位性は、抵抗損失や温度上昇を許容できない高出力インバーターやバッテリーパックによって支えられています。しかし、自動車メーカーが密度を犠牲にして軽量化を図り、原材料コストを40%削減できるようになるにつれ、アルミニウム製品の市場はCAGR7.85%で拡大すると予想されています。サミュエル・テイラー社や同業他社による冷間クラッドバイメタルストリップは、電流経路と機械的完全性を維持する継ぎ目のないアルミニウム・銅の接合部を実現します。その結果、仕様設計エンジニアは800V駆動用インバーターや充電モジュール向けにハイブリッド材の採用をますます承認しており、部品表の基準を再構築しつつあります。

アルミニウムの採用により、絶縁研究所は融点の低い導体に対応するため誘電体の厚さを再考せざるを得なくなっていますが、一方、銀フラッシュめっきやニッケルめっきは接合面の寿命を延ばします。重量を最適化したレール設計は、長距離EVのバッテリーパックの質量を削減し、追加のキロワット時または積載量を可能にします。積層バスバー業界をターゲットとするサプライヤーは、大規模な生産ロット全体でクラッドの一貫した完全性を保証するため、超音波溶接ラインや自動品質管理に投資しています。

エポキシ粉体塗装は、堅牢な機械的保護と部品当たりの低コストを兼ね備えていることから、2025年には売上高の37.45%を占め、開閉装置やFAキャビネットにおけるデフォルトの選択肢となっています。しかし、ポリエステルおよびポリイミドフィルムは、積層が薄くなることでインダクタンスが低減し、熱伝導経路が改善されるため、CAGR 7.55%で普及が進んでいます。特殊フィルムは、SiCトラクションモジュールで一般的に見られる急激な温度変動に耐え、175°Cを超える接合部温度でもひび割れすることなく機能します。

フィルム積層材により、厚さ2mm未満のバスバーが可能となり、これらは狭いバッテリーパックのキャビティ内を蛇行するように配置されます。耐熱性繊維補強材やセラミックフィラーは、柔軟性を維持しつつ絶縁破壊電圧を向上させます。また、環境・健康・安全(EHS)チームは、新しい無溶剤フィルム接着剤が製造時の揮発性有機化合物(VOC)排出量を低減し、製品の寿命を犠牲にすることなく企業のサステナビリティ目標の達成を促進している点も指摘しています。

「積層バスバー市場レポート」は、導電材料(銅、アルミニウム、ハイブリッド)、絶縁材料(エポキシ粉体塗装、ポリエステルなど)、バスバー構成(多層、高層、フレックス/薄型バスバー)、定格電圧(低電圧など)、用途(再生可能エネルギーなど)、エンドユーザー(電力会社、輸送機器メーカーなど)、および地域(北米、アジア太平洋など)によって分類されています。

地域別分析

2025年、アジア太平洋地域は積層バスバー市場において40.95%のシェアを占め、市場を牽引しました。中国、日本、韓国における垂直統合型サプライチェーンがリードタイムの短縮とコスト削減をもたらすことから、同地域はCAGR7.2%で拡大すると予想されます。同地域の積層バスバー市場規模は、バッテリーパックの生産拡大に伴う複数年契約を確保した大規模なEV生産ラインの恩恵を受けています。また、インドでは再生可能エネルギー用インバーターの導入が加速しており、地域の積層生産能力に対する需要をさらに押し上げています。

北米は第2位にランクインしました。これは、ハイパースケールデータセンターの改修や、野心的な自動車の電動化スケジュールに牽引されたものです。テスラの構造用バッテリープログラムだけでも、カスタム導体レイアウトに対する需要の急増をもたらしており、一方、クラウドキャンパスにおける48Vラックへの変換は、事前設計済みのバックプレーンキットに対する安定した受注を確保しています。重要部品の製造を現地化するよう促す連邦政府のインセンティブは、米国におけるラミネート投資に弾みをつけています。

欧州では、厳格な環境指令と産業の自動化により、着実な普及が維持されています。風力発電のOEM各社は、洋上コンバータステーションにおいてSiCパワーモジュールと組み合わせるバスバーに依存しており、一方、ドイツの工作機械メーカーは、キャビネットの設置面積を縮小するために、工場用パネルを積層基板で改修しています。地域のサプライヤーは、低炭素銅の調達や「製造から廃棄まで」のリサイクルプログラムを通じて差別化を図っており、EUの持続可能性目標と合致しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EVおよびHEVの普及

- 再生可能エネルギー用インバーターの導入状況

- データセンター向け電源バックプレーンの需要急増

- 産業の電化および自動化の急拡大

- SiC/GaNベースの高電圧モジュールの採用

- モジュラー型eVTOLバッテリーパックのアーキテクチャ

- 市場抑制要因

- 銅・アルミニウム価格の変動

- 代替品としての低コストの従来型バスバー

- 1 kVを超える場合の放熱および層間剥離

- 航空宇宙規格/文書作成の負担

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 導電性材料別

- 銅

- アルミニウム

- ハイブリッド(Cu-Al複合材)

- 断熱材別

- エポキシ粉体塗装

- ポリフッ化ビニルフィルム

- ポリエステル

- 耐熱繊維

- ポリイミド/カプトン

- その他

- バスバー構成別

- 多層(3~5層)

- 高層(5層以上)

- フレキシブル/薄型バスバー

- 定格電圧別

- 低電圧(1 kV未満)

- 中電圧(1~35 kV)

- 高電圧(35 kV以上)

- 用途別

- 電気自動車およびハイブリッド車

- 再生可能エネルギー(太陽光、風力、ESS)

- データセンターおよびクラウドインフラ

- 産業用駆動装置および機械

- 鉄道および公共交通機関

- 航空宇宙およびeVTOL

- エンドユーザー別

- 電力会社

- 産業用OEM

- 輸送機器メーカー

- 住宅・商業建築

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ASEAN諸国

- その他アジア太平洋地域

- 南米

- アルゼンチン

- ブラジル

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Eaton Corporation plc

- Rogers Corporation

- Mersen SA

- Methode Electronics Inc.

- Amphenol Corporation

- Molex LLC

- Sun.King Power Electronics Group Ltd

- Zhuzhou CRRC Times Electric Co., Ltd

- Storm Power Components

- Segue Electronics Inc.

- EMS Industrial & Service Company

- Ryoden Kasei Co., Ltd

- Shanghai Eagtop Electronic Technology Co., Ltd

- Suzhou West Deane Machinery Inc.

- Raychem RPG Private Limited

- Zhejiang RHI Electric Co., Ltd

- Electronic Systems Packaging LLC

- Idealec SAS

- Advanced Energy Industries, Inc.

- Delta Electronics, Inc.

- Siemens AG

- ABB Ltd

- Schneider Electric SE

- Littelfuse Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日