鉛:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Lead - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043885

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

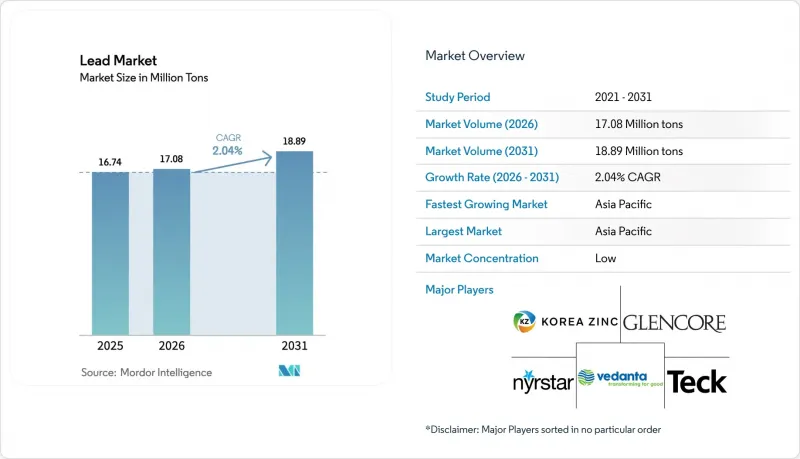

鉛市場の規模は、2025年の1,674万トンから2026年には1,708万トンへと拡大し、2026年から2031年にかけてCAGR2.04%で推移し、2031年までに1,889万トンに達すると予測されています。

データセンター向けUPSの需要、新興アジア諸国における低速EVの普及、および用途構成におけるバッテリーの81.02%という圧倒的なシェアにより、リチウム化学が注目を集める中でも、精製金属にとっては価格変動の影響を受けにくい大規模な販路が維持されています。二次供給はすでに世界生産量の62.65%を占めており、2031年までに85%のリサイクル含有率を義務付けるEU規則2023/1542により、スクラップを原料とする供給量はCAGR2.29%で拡大しています。これは、精鉱品位の低下や年間15%の設備投資(CAPEX)インフレに阻まれる一次鉱業を上回るペースです。アジア太平洋地域は、インドの電動リキシャ(三輪タクシー)の台数、中国の都市鉱山化への補助金、およびASEAN諸国のライドシェア物流に支えられ、51.28%のシェアとCAGR2.99%で市場を牽引しています。競争の激しさは中程度であり(主要企業5社が精製能力の約35%を支配)、クローズドループ水溶液製錬技術を導入し、より低いエネルギー消費量で含有鉛の99%を回収する垂直統合型リサイクル事業者に有利に働いています。

世界の鉛市場の動向とインサイト

データセンターおよび5Gバックアップシステムによる鉛蓄電池需要の急増

ハイパースケール施設の電力消費量は2026年までに2倍の1,000 TWhに達し、これはVRLA UPSストリング向けに年間12万~15万トンの鉛需要増に相当します。リチウム製消火システムは設備投資(CAPEX)にkWhあたり50~80米ドルを追加するため、VRLA UPSストリングが依然として好まれています。インドおよび東南アジアの通信事業者も同様の動向を示しています。バーティ・エアテルは、交換コストの低さと成熟したリバースロジスティクスネットワークを理由に、2025年中に5,000の町に鉛蓄電池でバックアップされた5Gタワーを設置しました。通信用バックアップは、データセンターの冗長性と組み合わせることで、化学技術の代替の影響を受けない、回復力があり高利益率の市場を支える必要があります。最新のVRLA設計に対するOEM保証が15年に延長されたことで、切り替えコストはさらに高まっています。米国やEUの安全規制当局は、リチウム電池の熱暴走リスクを引き続き指摘しており、実績のある鉛蓄電池システムへの選好を強めています。

新興アジアにおける低速EVの復活

インドの電動リキシャ(三輪タクシー)の保有台数は2025年に150万台を突破しましたが、その90%は鉛蓄電池パックで稼働しており、そのコストはリチウム電池の同等品よりも40~50%安くなっています。これは、1日8~12米ドルを稼ぐドライバーにとって決定的な要因となっています。2024年の「電動モビリティ促進スキーム」では、化学組成にかかわらず時速25km未満の車両への補助金が拡大され、以前のリチウム電池限定のインセンティブ政策が転換されました。GrabやGojekといったASEANのライドシェア事業者は同様の三輪車を採用し、米国では低航続距離のゴルフカートにおいて、2025年まで鉛蓄電池のシェアが85%を維持しました。1日あたりの走行距離が25km未満であること、充電インフラが限られていること、そしてスクラップ価値が高いことから、年間20万~25万トンの需要が確保されています。急速交換可能なトレイを備えたVRLA(密閉型鉛蓄電池)のバリエーションは、シェアリングモビリティの経済性にさらに適合しています。

OEMによるリン酸鉄リチウム(LFP)スターターバッテリーへの移行加速

中国の自動車メーカーであるBYDとCATLは、2025年にセル単価1kWhあたり60米ドル未満のLFPスターターパックを試験導入しました。10年の寿命を考慮すると、鉛蓄電池とのコスト競争力がほぼ同等になります。スタート・ストップシステムでは、鉛蓄電池の500~800サイクルに対し、リチウム電池は3,000~5,000サイクルが有利であり、採用が拡大すれば、年間15万~20万トンの需要が置き換えられるリスクがあります。欧州の自動車メーカーは依然として慎重な姿勢を維持しています。フォルクスワーゲンは、-10℃以下の低温環境下での性能低下を指摘し、本格的な導入を遅らせています。自動車用バッテリー総量の60%を占めるアフターマーケットでの交換需要は、自動車メーカーによる導入より5~7年遅れる見込みであり、これにより短期的な需要の減少は緩和されるでしょう。

セグメント分析

2025年時点で、鉛蓄電池は用途別需要の81.02%を占めており、動力用ニッチ市場はCAGR3.05%で推移し、鉛市場全体を上回るペースで成長しています。アマゾンなどの倉庫運営企業は2025年に12万台の電動フォークリフトを導入しましたが、その70%は依然として鉛蓄電池で駆動されています。これは、フリート管理者が慣れ親しんだ充電プロトコルと初期コストの低さを重視しているためです。弾薬分野のシェアは3~4%で安定しており、鉛フリーの訓練用弾丸が普及しつつあるにもかかわらず、米国陸軍は小火器用弾薬として1万2,000トンを消費しています。建設分野の需要は、新設病院の放射線遮蔽材に関連して、CAGR1.5%と低調な伸びにとどまっています。電子機器用はんだは、RoHS対応のスズ・銀・銅合金が普及したことで8%縮小しましたが、航空宇宙分野の適用除外により1万5,000トンのニッチ市場が維持されています。

フォークリフトのOEMメーカーは、1時間で80%の充電状態に達する急速充電式液式バッテリーを商品化しました。これにより、リチウムイオンバッテリーとの利便性の差が縮まり、40%のコスト優位性を確保しています。新興市場でがん治療能力が拡大する中、医療用画像診断シールドには8~12mmの鉛シートが採用されています。小型船舶用船舶バッテリーは、釣り人やプレジャーボートの所有者が重量よりも価格を優先するため、CAGR2.0%を維持しています。用途の多様化により、自動車分野からの代替需要に起因する可能性のある価格変動が抑制されています。

2025年の供給量の62.65%を二次原料が占めており、2031年までCAGR2.29%で増加すると予測されています。これは、鉱山からの一次原料の緩やかな成長軌道を上回るものです。EUの循環型経済に関する規制だけでも、15万~20万トンの需要が新規金属から転用されており、地域生産においてリサイクル素材がデフォルトとして定着しつつあります。北米では回収率が99%に達し、エコバット(Ecobat)の年間処理能力45万トンを支えています。一次生産は、アフリカの一部などリサイクル体制が未整備な地域や、特殊用途に使用される超高純度グレードにおいて、依然として重要な役割を果たしています。インドのヴェダンタ(Vedanta)による亜鉛製品別の生産コストは1,000米ドルを下回っており、多金属鉱山の相乗効果が依然として競争力を維持できることを示しています。

中国におけるアーバンマイニングへの補助金は、二次製品のキャッシュコストを1トン当たり900米ドルを大幅に下回る水準まで押し下げ、世界中にデフレ圧力を及ぼしています。LME価格が2,000米ドルを下回ると、カナダやオーストラリアの高コスト鉱山は生産能力を遊休化させ、これにより二次製品の優位性が強化され、鉛市場の構造はより循環型へと移行していきます。

本鉛市場レポートは、用途(弾薬、電池、建設、電子機器など)、供給源(一次情報・二次情報)、製品形態(精製鉛、鉛合金など)、最終用途産業(自動車、工業製造など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は、数量(トン)ベースで提供されています。

地域別分析

アジア太平洋地域は2025年の生産量の51.28%を占め、2031年まで年平均2.99%の成長率を維持する見込みです。中国が実施した50億人民元の都市鉱山補助金プログラムにより、回収率は98%に達し、世界の二次生産量の55~60%を確保しました。インドのEMPS(電気自動車普及計画)は低速EVへの補助金を拡大し、リチウムよりも40~50%安価な鉛蓄電池に依存する150万台のe-リキシャーを支援しています。ASEANの物流車両も同様の傾向を示しており、1日の走行距離が25km未満のラストワンマイル配送に三輪車を導入しています。日本と韓国は高純度精製金属に注力しており、韓国亜鉛(Korea Zinc)のオンサン複合施設では、多金属精鉱から92%の回収率を達成しています。オーストラリアのブロークンヒル鉱山での生産縮小により、2025年には一次供給量が3万トン減少したため、同地域は輸入およびリサイクル金属への依存度を高めています。

北米では、99%のバッテリー回収率とエコバット(Ecobat)の17カ所の施設ネットワークが原動力となっています。EPAによる鉛製給水管の撤去は配管需要を減少させますが、回収された金属を直接製錬所へ送り込んでいます。テック(Teck)のトレイル製錬所は、亜鉛残渣から1万5,000トンを回収しています。メキシコのモンテレイにあるバッテリーハブは、USMCA(米国・メキシコ・カナダ協定)の含有率基準を満たすためにリサイクル原料を使用しています。それにもかかわらず、PFAS規制への対応コストは、電解精錬に依存する一次製錬所にとって重荷となっています。

欧州では、ドイツのOEM各社がLFPスターターを試験していますが、寒冷地での問題が導入の遅れを招いています。エコバットの英国およびドイツの拠点は、大規模なPFAS対策改修を回避しており、主要競合他社に対してトン当たり50~70米ドルのコスト優位性を確保しています。ロシアの生産量は制裁下で国内市場に振り向けられ、地域の供給バランスを保っています。南米では、ブラジルの交換需要が堅調に推移している一方、中東およびアフリカでは、遮蔽や非常用電源を必要とするインフラプロジェクトにより需要が拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- データセンターおよび5Gバックアップシステムからの鉛蓄電池需要の急増

- 新興アジアにおける低速EV(e-リキシャ、ゴルフカート)の復活

- EUおよび米国のバッテリー規制におけるリサイクル素材の最低含有率に関する義務規定

- 多金属精錬所の改修により、潜在的な一次鉛生産能力が解放される

- 中国におけるスクラップを原料とする二次鉛生産に対する「都市鉱山」補助金

- 市場抑制要因

- OEMによるリン酸鉄リチウム製スターターバッテリーへの移行が加速しています

- 厳格なPFAS規制により鉛製錬所の操業コストが増加

- 精鉱品位の慢性的な低下が設備投資の増加を招いています

- バリューチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競合の程度

- 供給分析

- 規制政策分析

- 貿易分析

- 価格動向分析

- 生産コスト分析

第5章 市場規模と成長予測

- 用途

- 弾薬

- 電池

- 建設

- エレクトロニクス

- 海洋

- 配管

- その他の用途(遮蔽、化学処理など)

- 供給源

- 一次産業(鉱業)

- 二次産業(リサイクル)

- 製品形態

- 精製鉛(インゴット)

- 鉛合金

- 酸化鉛および化学品

- 鉛精鉱

- エンドユーザー産業

- 自動車

- エネルギー・公益事業

- 工業製造

- 建設・インフラ

- 家庭用電子機器

- 防衛

- 海事

- その他のエンドユーザー産業(化学など)

- 地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Battery Solutions LLC

- Canadian Metal North America Ltd.

- The Doe Run Company

- East Penn Manufacturing Company

- Ecobat

- EnerSys

- Glencore

- Gravita India Ltd

- Guangxi Nonferrous Metals

- Korea Zinc

- Nyrstar

- Teck Resources Limited

- Terrapure BR Ltd.

- Umicore

- Vedanta Resources(Hindustan Zinc)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日