米国の炭酸カルシウム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Calcium Carbonate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043884

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

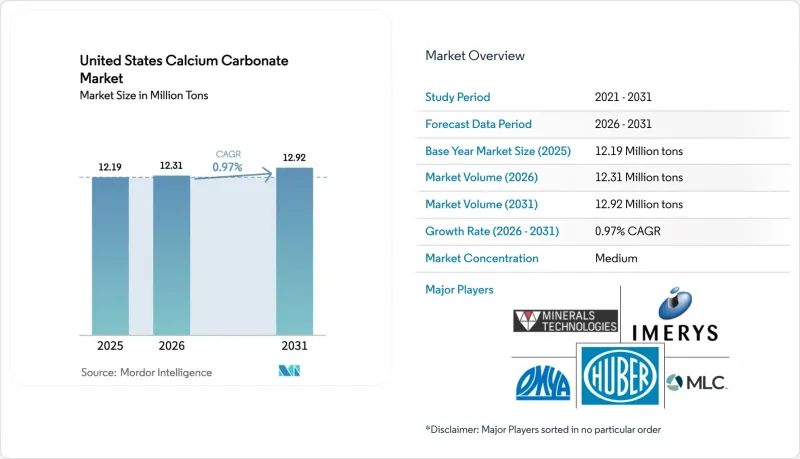

米国の炭酸カルシウム市場規模は、2025年の1,219万トンから2026年には1,231万トンへと拡大し、2026年から2031年にかけてCAGR0.97%で推移し、2031年までに1,292万トンに達すると予測されています。

最近の数量ベースの成長は緩やかですが、価値創造の面では、炭素回収由来の沈殿炭酸カルシウム(PCC)や超微細特殊グレードへと顕著なシフトが見られ、いずれも高価格帯で取引されています。粉砕炭酸カルシウム(GCC)は、依然として大量消費されるコンクリートや骨材市場を独占しています。しかし、製紙工場に設置されたオンサイトPCC生産施設や、新興のCCU(二酸化炭素利用)施設が、輸送に伴う排出量を削減しつつ、利益の源泉を拡大しています。連邦政府の「インフラ投資・雇用法(IIJA)」に後押しされたインフラプロジェクトにより、石灰石のサプライチェーンが逼迫しており、加工業者はより高性能なPCCグレードへの移行を迫られています。塗料およびプラスチック分野では、配合メーカーが二酸化チタンやポリマーの構造的なコスト上昇を相殺するため、炭酸カルシウムの配合量を増やしており、これにより需要の回復力が強化されています。さらに、吸入性結晶シリカに対する規制当局の監視が強化されていることから、採石場での粉塵抑制への投資が進んでおり、粉塵のない合成PCCに競争上の優位性をもたらしています。

米国の炭酸カルシウム市場の動向と洞察

塗料・コーティングへの需要の高まり

配合メーカーは、高止まりする二酸化チタンの価格に対抗するため、塗料およびコーティングにおける炭酸カルシウムの充填剤比率を高めています。この動きは、塗料およびコーティングが業界内で最も急成長している市場として浮上していることに伴って生じています。IIJA(インフレ抑制・雇用法)の配分額の大部分はハイウェイ・トラスト・ファンドに充てられており、これにより橋梁、高架道路、空港施設における保護コーティングの需要が押し上げられています。サプライヤー各社は、高性能建築用塗料における厳しいレオロジー目標を達成するため、2ミクロン未満の粉砕能力を増強し、ステアリン酸による表面改質への投資を進めています。超微細グレードおよび表面処理グレードは分散性を高め、粘度を低減させるため、塗膜の強度を損なうことなく充填剤の配合量を増やすことが可能になります。特に、この代替動向はバリューティアの配合において顕著であり、充填剤の配合量を増やすことで原材料コストの削減につながっています。

製紙・包装業界の成長

数十年にわたるPCCサテライトの統合により、紙産業は依然として最大の消費分野であり、一般的なシート紙の相当な割合をオンサイトPCCが占めています。ウィスコンシン州にあるドムタール社のネコサ工場は、2024年に稼働を開始したサテライトから供給を受けており、同地での共同立地戦略を通じて、年間二酸化炭素排出量の削減と、トラック輸送距離の大幅な削減に成功しています。グラフィック用紙は減少傾向にある一方、段ボール箱の印刷適性を高める炭酸カルシウムコーティングに支えられ、コンテナボードやEC向け包装材は増加しています。世界中に多数のサテライト工場を擁するミネラルズ・テクノロジーズは、新興市場であるアジア太平洋地域へより多くの資本を投入しており、北米市場が成熟期を迎えていることを示唆しています。しかし、国内の製紙メーカーは、高輝度特殊包装材の受注競争に勝ち抜くため、PCCの粒子径制御を強化しており、安定した需要を確保しています。

タルク、カオリン、および合成フィラーとの競合

優れた耐熱性と寸法安定性により、タルクはポリプロピレン製自動車部品において好まれる選択肢となっています。一方、カオリンはその白度の高さから、紙用コーティングのニッチ市場で好まれています。また、沈殿シリカやアルミナフィラーは、高光沢プラスチックや耐傷性コーティングにおいて、その存在感を高めています。配合設計者は、剛性や耐衝撃性を高めるため、新しいプラスチック配合においてタルクと炭酸カルシウムを混合するケースが増えています。コーティング分野では、合成シリカ系マット剤がプレミアムな木目調仕上げにおいて炭酸カルシウムに挑んでいますが、コスト面での考慮から、その普及は限定的です。地域ごとのサプライチェーンが重要な役割を果たしています。タルクは主にモンタナ州とテキサス州から調達される一方、炭酸カルシウムは全米で入手可能であるため、多くの大量生産用途において輸送コストの面で優位性があります。

セグメント分析

2025年、粉砕炭酸カルシウム(GCC)が市場を独占し、総量の75.69%を占めました。例えば、ミシガン州のポート・カルサイト社は、湖上貨物船を通じて年間数百万トンを輸送しており、中西部地域のセメントおよび骨材セクターの顧客に対して低単価を実現しています。一方、沈殿炭酸カルシウム(PCC)の市場シェアは小さいもの、その生産量は増加傾向にあり、2026年から2031年の予測期間を通じてCAGR2.26%で成長しています。この成長は、製紙工場近郊でのサテライトプラントの出現や、様々なCCUプロジェクトによって後押しされています。基盤は小さいもの、米国のPCC市場は着実な上昇傾向にあります。CarbonFree社のGary Worksプロジェクトは、CO2を回収するだけでなく、それを食品グレードの高品質PCCとして販売しています。この戦略は45Qインセンティブと合致しており、CCUの変革的な可能性を浮き彫りにしています。Fortera社とGraymont社のReActパートナーシップは、セメントクリンカーの一部代替材となり得るバテライトPCCを導入しており、グリーンコンクリートへの需要増に対応しています。しかし、サプライチェーンには課題があります。CO2の回収、精製、液化のプロセスは、設備投資を増加させる要因となります。幸いなことに、連邦政府の助成金や州のキャップ・アンド・トレード制度によるクレジットが、採掘されたGCCとの競争条件を均等化するのに役立っています。

粒子径の微細さ、高い純度、および形態のカスタマイズ可能性で知られる商業規模のPCCは、汎用GCCよりも高値で取引されています。このため、食品、医薬品、高光沢塗料などの分野で非常に需要が高まっています。一方、超微細GCCを生産する改良された粉砕回路は、特にマットな建築用塗料において、GCCの平均単価を向上させています。デジタル印刷用紙や低VOC水性塗料の分野では、ハイブリッド充填剤システムが登場しています。ここでは、超微細GCCが嵩高性を提供し、PCCが不透明度や白度を向上させます。GCCは数量面での優位性を維持する見込みですが、PCCの明確な利点とCCU(炭酸カルシウム利用)によるメリットが、米国の炭酸カルシウム市場における従来の価格対性能の格差を埋めることになると予想されます。

「米国の炭酸カルシウム市場レポート」は、種類(微粉砕炭酸カルシウムおよび沈殿炭酸カルシウム)および最終用途産業(紙、プラスチック、接着剤・シーラント、塗料・コーティング、その他の最終用途産業)ごとに分類されています。市場予測は数量(トン)単位で提示されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- 塗料・コーティング分野からの需要増加

- 製紙・包装産業の成長

- プラスチック業界におけるCaCO3充填剤の採用

- 米国のインフラ投資(IIJA)がGCCの需要を押し上げ

- 炭素回収・利用(CCU)による現場生産型PCC

- 市場抑制要因

- 吸入性CaCO3粉塵による健康被害

- タルク、カオリン、合成充填剤との競合

- 米国における採石および排出規制の強化

- バリューチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競合の程度

- 鉱山所在地

第5章 市場規模と成長予測

- 種類別

- 微粉炭酸カルシウム

- 沈殿炭酸カルシウム

- 最終用途業界別

- 紙

- プラスチック

- 接着剤・シーラント

- 塗料およびコーティング

- その他の最終用途産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Blue Mountain Minerals

- Carmeuse

- Cerne Calcium Company

- Chememan Public Company Limited.

- CIMBAR RESOURCES, INC.

- Columbia River Carbonates

- GLC Minerals LLC

- Graymont

- ILC Resources

- Imerys

- J.M. Huber Corporation

- Lhoist

- Minerals Technologies Inc.

- Mississippi Lime Company

- Newpark Resources Inc.

- Omya AG

- Sibelco

- The Cary Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日