ASEANの硫黄:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

ASEAN Sulfur - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043883

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

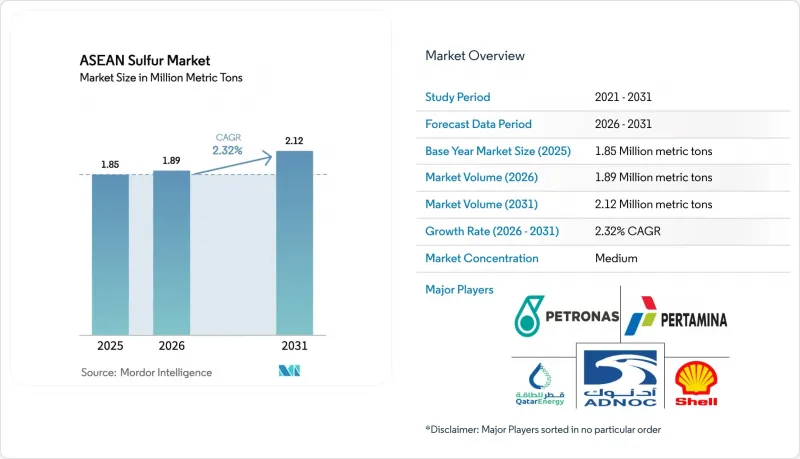

ASEANの硫黄市場規模は、2025年の185万トンから2026年には189万トンへと拡大し、2026年から2031年にかけてCAGR2.32%で推移し、2031年までに212万トンに達すると予測されています。

インドネシアにおけるニッケル高圧酸浸出プロジェクトの増加、中東からの供給ルートの制約、および製油所の脱硫基準の厳格化により、貿易の流れが変化し、自社酸生産能力の戦略的価値が強調されています。中東の輸出業者が海上輸送において引き続き主導的な立場にある一方で、インドネシアのニッケル生産者や地域の製油所による垂直統合により、国内供給が強化され、輸入への依存度が低下しています。さらに、ベトナムにおけるリン酸肥料の生産拡大や、タイの安定した硫酸アンモニウム需要が、農業分野での着実な消費を支えています。これらの要因が相まって、全体的な需要の伸びは限定的であるにもかかわらず、ASEANの硫黄市場は構造的な供給不足の状態を維持しています。

ASEANの硫黄市場の動向と洞察

ASEANの米・油糧作物地帯における肥料需要の回復

東南アジアの農家は、作物価格の上昇と施用率を押し上げた政府の補助金に後押しされ、2024年の肥料使用量を550万トンに増加させました。リン酸1トンの生産にはほぼ同量の硫黄が必要であるため、リン酸生産の増加はASEANの硫黄市場と直接結びついています。硫黄含有率24%の硫酸アンモニウムは、2024年のタイにおける平均価格が1トンあたり11,139バーツとなり、米や油糧作物の輪作において引き続き好まれる肥料となっています。ベトナムの肥料消費量は増加しており、メコンデルタの水田が国内需要の40%近くを占めています。この成長パターンから、新たなリン酸生産能力を有する地域において、最初に局地的な硫黄不足が生じる可能性があり、中東の物流が混乱した際には価格変動がさらに激化することが示唆されます。輸入への依存度は依然として高く、2025年初頭にはタイの硫酸アンモニウムの24%がサウジアラビアから調達されており、ASEANの硫黄市場は世界の運賃変動の影響を受けやすい状況にあります。

インドネシアとフィリピンにおけるニッケルHPALプロジェクトが硫酸需要を加速

インドネシアは2025年、混合水酸化物沈殿法(MHP)によるニッケル生産能力を85万トンに拡大しました。HPAL(高圧酸浸出)プロセスでは、ニッケル1トンあたり約11.8トンの硫黄が必要となります。その結果、硫酸の需要は2024年の517万トンから2025年には712万トンへと急増し、40%の増加を記録してASEANの硫黄市場に大きな影響を与えました。スポット価格が1トンあたり530米ドルを超える場合、硫黄は現在、HPALの操業コストの約29%を占めています。これに対し、生産各社は、元素硫黄を転換するためのオンサイトバーナーを設置し、輸入酸への依存度を低減する対応をとっています。2024年、ツィンシャン(Tsingshan)は年間約500万トンの新規硫酸生産能力を増強し、QMBは年間66万トンの生産設備を稼働させ、さらに年間100万トンの増産を計画しています。この垂直統合により、貿易の流れが完成品である硫酸から元素硫黄へとシフトしており、インドネシアの硫黄輸入量は前年比48%増の535万トン(2025年)に達する見込みです。

ホルムズ海峡および紅海を経由する不安定な中東の供給ルート

2024年3月のホルムズ海峡封鎖により、世界の海上硫黄供給のほぼ半分が遮断され、紛争関連の割増料金により運賃が2倍に跳ね上がりました。2025年12月までに、インドネシアのCIF硫黄価格は1トンあたり547米ドルまで急騰し、これは193%の上昇に相当し、HPAL(高圧酸溶融法)の利益率を大幅に圧迫しました。さらに、2025年11月のロシアによる輸出禁止措置により代替供給源が失われた一方、中国の価格上限政策により、国内の硫黄が輸出から国内市場へと振り向けられました。インドネシアの硫黄輸入の約75%が湾岸諸国に由来しているため、供給の混乱が生じるたびに価格プレミアムが発生し、ASEANの硫黄市場に影響を与え、自家消費用燃焼設備プロジェクトへのさらなる投資を促しています。

セグメント分析

標準グレードの硫黄は、2025年の予測生産量の84.27%を占め、肥料、基礎化学品、およびニッケルHPAL浸出回路の主要な原料としての地位を維持しています。高純度硫黄は、シンガポールにおける医薬品生産の増加や、マレーシアでの電池材料の初期試験を背景に、2031年までCAGR3.41%で成長すると予想されています。先進的なクラウス法または湿式酸法プラントを利用するサプライヤーは、オフガスストリームを有効活用することで、一次採掘能力を拡大することなく収益性を向上させることができます。

2024年、ベトナムとタイのゴム産業では、タイヤの加硫用に約25万トンの不溶性硫黄が消費されました。原料価格が13%上昇したにもかかわらず、過酸化物や放射線といった代替加硫方法は、性能上の制約から依然としてニッチな存在にとどまっています。アジア太平洋地域は世界の不溶性硫黄消費量の55%を占めており、景気減速時でも安定した需要が確保されています。これらの用途において高純度硫黄が標準グレードに取って代わることはできませんが、インドネシアでの自家消費燃焼の増加により、標準グレードの硫黄がゴム加工業者から流出し、地域的な供給逼迫を招き、価格を支える可能性があります。

「ASEANの硫黄市場レポート」は、純度(標準グレード:99.5%以上、高純度:99.9%以上)、最終用途産業(肥料、化学処理、金属製造、ゴム加工、その他の最終用途産業)、および地域(マレーシア、インドネシア、タイ、シンガポール、フィリピン、ベトナム、その他のASEAN諸国)ごとに分類されています。市場予測は数量(トン)ベースで提供されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ASEANの米・油糧種子地帯における肥料需要の回復

- インドネシアおよびフィリピンにおけるニッケルHPALプロジェクトが硫酸需要を加速

- 製油所の脱硫基準の厳格化により、地域における硫黄回収が促進されています

- ベトナムおよびタイにおけるリン酸肥料の生産能力の拡大

- 低コストのグリッド用バッテリー向け硫黄系正極材の研究開発の台頭

- 市場抑制要因

- ホルムズ海峡および紅海を経由する中東の供給ルートの不安定さ

- 硫酸塩を含まないLiFePO4電池化学の採用拡大

- ASEAN諸国の港湾における粉塵排出規制の強化により、取扱コストが増加しています

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 純度別

- 標準グレード(99.5%以上)

- 高純度(99.9%以上、医薬品・電池用)

- エンドユーザー業界別

- 肥料

- 化学加工

- 金属製造

- ゴム加工

- その他の最終用途産業

- 地域別

- マレーシア

- インドネシア

- タイ

- シンガポール

- フィリピン

- ベトナム

- その他のASEAN諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Abu Dhabi National Oil Company(ADNOC)

- China Petroleum & Chemical Corporation(SINOPEC)

- Enersul Ltd

- H.J. Baker & Bro., LLC

- Indian Oil Corporation Ltd.

- Petroliam Nasional Berhad(PETRONAS)

- PETROVIETNAM CHEMICAL AND SERVICES CORPORATION(PVDMC)

- PT Candi Ngrimbi

- PT Pertamina(Persero)

- Qatar Petroleum for the Sale of Petroleum Products Company Limited

- QatarEnergy

- Saudi Aramco

- Shell plc

- Suncor Energy Inc.

- Yara International

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日