電動三輪車:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Electric Three-Wheeler - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043879

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

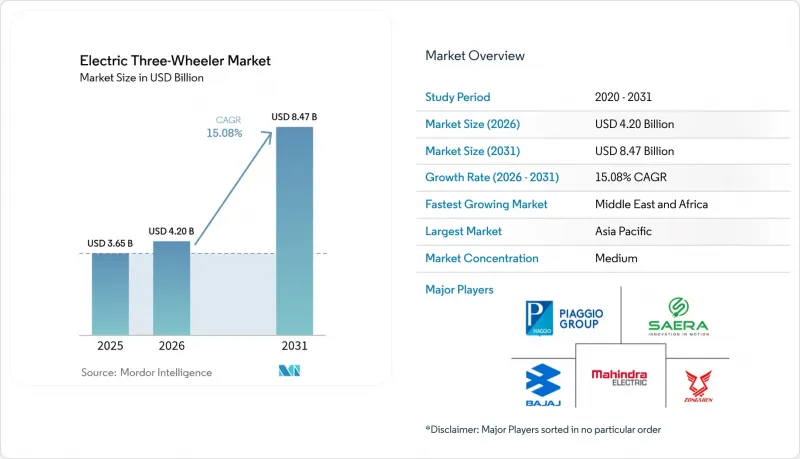

電動三輪車の市場規模は2025年に36億5,000万米ドルと評価され、2026年の42億米ドルから2031年までに84億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは15.08%となる見込みです。

政策の急速な整合化、総所有コスト(TCO)における画期的なコスト対等の達成、および資金調達メカニズムの多様化が進んでいることが、乗用および貨物輸送の二つの使用事例において需要を牽引しています。インドの「PM E-DRIVE」および提案されている「FAME-III」プログラム、米国「インフレ抑制法」に基づく商業用クレジット、EUの「Fit-for-55」パッケージが相まって、利用率の高い車両群において既に存在する価格競争力をさらに高めています。供給面では、2024年にリチウムイオン電池パックの価格が前年比12%下落し、鉛蓄電池システムとのコスト差が縮小したことで、技術移行が加速しています。インフラの革新も決定的な役割を果たしています。2025年10月時点で、インドのバッテリー交換ネットワーク「Battery Smart」は、1,400カ所のステーションで5,000万回のバッテリー交換を完了し、商用ドライバーのダウンタイムを数時間からわずか数分に短縮しました。

世界の電動三輪車市場の動向とインサイト

購入インセンティブの拡大が市場の加速を牽引

調整された補助金制度により、導入コストが大幅に削減されました。インドはFAME-III提案の下で電動三輪車向けに4,100カロールインドルピー(4億9,200万米ドル)を計上し、需要の急激な落ち込みを防ぐための段階的な削減を設計しました。米国やEUでも同様の勢いが生まれ、工場の生産能力投資を支える予測可能な政策の展望が形成されています。過去の事例によれば、以前のインセンティブ実施期間中には、販売台数が最大10倍に増加したことが示されています。これにより確実性が高まり、資金調達コストが低下し、各地域における電動三輪車市場が安定しています。

Eコマースのラストマイル変革が需要パターンを再構築

小包取扱量の急増により、物流事業者は電動三輪車市場において、二輪車から積載量の大きい三輪車への移行を進めています。商用ユーザーは、内燃機関車に比べて最大2.5倍低い運用コストを実現しており、新興市場におけるドライバーの収入を直接的に押し上げています。欧米の小売業者も電動四輪車の試験導入を進めており、アジア以外の都市への波及を示唆しています。一方、交換可能なバッテリーは、ダウンタイムを2分未満に短縮することで、資産の活用率をさらに高めています。

3輪車専用の充電インフラの不足

インドでは1万1,000基の公共充電器が稼働していますが、これは2030年までに電動三輪車市場で必要とされる130万基のわずか1%に過ぎません。故障率が17%を超えることはユーザーの信頼を損ねており、英国のような成熟した地域でさえ「充電の砂漠」が現れています。バッテリー交換拠点が部分的な解決策を提供していますが、その拡大には標準化と優遇措置を伴う資金流入が不可欠です。

セグメント分析

2025年時点で、乗用三輪車が電動三輪車市場の81.65%を占めており、これは南アジアのメガシティに根付いたシェアリングモビリティ文化に支えられています。しかし、ラストマイル物流の急成長を反映して、貨物輸送用三輪車がCAGR18.60%という最も急速な拡大を見せています。したがって、貨物輸送に起因する電動三輪車の市場規模は、2031年にかけて急速に拡大する見込みです。

利用率の上昇は総所有コスト(TCO)のメリットを拡大させ、ダウンタイムを大幅に削減する「ファイナンス+スワップ」パッケージの導入をフリート事業者に促しています。ケニアなどの市場では、運転手の収益がすでに内燃機関車と同等の水準を超えており、その商業的な魅力が裏付けられています。乗客輸送サービスは、ライドシェアアプリからの競争圧力により成長軌道が鈍化しているもの、依然として安定した販売台数を維持する見込みです。

鉛蓄電池パックは、導入コストが低いことから2025年には63.90%のシェアを占めていましたが、リチウムイオンシステムは2031年までにCAGR20.75%で追い抜く見込みです。価格低下とエネルギー密度基準の向上という二つの要因が重なり、電動三輪車市場におけるリチウムイオン電池のシェアは上昇しています。CATLによるバッテリーコストの削減(2023年半ばのkWhあたり110米ドルから2024年半ばには56米ドルへ)は、技術経済における根本的な転換を示しており、リチウムイオン電池の普及を加速させています。

より安全な熱特性を備えたLFP(リン酸鉄リチウム)系電池は、予測可能な稼働サイクルを求める自治体や宅配便の車両群において普及が進んでいます。一方、高級乗用車メーカーは、Montra Super Autoの203kmという航続距離が示すように、航続距離を200km以上に延ばす高エネルギー密度のニッケルリッチパックを好んでいます。

地域別分析

2025年、アジア太平洋地域は電動三輪車市場で72.10%のシェアを占め、市場を席巻しました。インドだけでも2023年に58万台を販売し、FAME-II補助金に後押しされて前年比65%の急増を記録しました。中国のサプライヤーは、国内のEV供給過剰を背景に、余剰生産能力を東南アジアへ転用しており、その一例としてYadeaによる1億5,000万米ドル規模のインドネシア工場が挙げられます。タイが2030年までに65万台の二輪車を支援する1,450カ所のバッテリー交換ステーション設置を目標としていることは、政府主導のインフラ整備の勢いを裏付けています。

中東・アフリカ地域はCAGR19.55%で、最も急速に成長している地域です。UAEでは、2050年のネットゼロ目標を背景に、普及率が2021年の0.7%から2023年には13%へと急上昇しました。アフリカ市場では、二輪車や三輪車が主要な収入源として採用されており、ルワンダでは太陽光発電を利用したバッテリー交換ステーションを活用し、電力網のボトルネックを克服しています。欧州と北米では、より緩やかな普及が見られます。マイクロEVの輸入には関税引き上げが課されており、米国のフリート向け「Eli ZERO」などのモデルでは価格が2倍になる可能性があります。それにもかかわらず、都市部での貨物輸送の取り組みや低速走行区域の設置により、コンパクトな三輪車向けのニッチ市場が開かれ、北米ではCAGR 11.41%を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 購入インセンティブの拡大

- Eコマースにおけるラストマイルの急成長

- TCOの急速なパリティ

- リチウムイオン電池のエネルギー密度の向上と価格の下落

- フィンテック・マイクロリース・プラットフォーム

- バッテリー交換ステーションの整備

- 市場抑制要因

- 3W専用充電インフラの不足

- リチウムイオン電池価格の変動と運転資金の逼迫

- バラバラな改造・型式認定規則

- 安全リコールによる評判リスクの高まり

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模および成長予測(金額および数量)

- 最終用途別

- 旅客輸送

- 貨物輸送

- バッテリータイプ別

- リチウムイオン

- 鉛蓄電池

- 出力別(kW)

- 2 kW未満

- 2~4 kW

- 4~6 kW

- 6 kW以上

- 課金モデル別

- 固定式(プラグイン)充電

- バッテリー交換

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN(インドネシア、タイ、ベトナム、フィリピン、マレーシア)

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC(サウジアラビア、UAE、カタール、オマーン、クウェート、バーレーン)

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mahindra Electric Mobility Ltd

- Bajaj Auto Ltd

- Piaggio & C. SpA

- YC Electric Vehicle Pvt Ltd

- Saera Electric Auto Pvt Ltd

- Kinetic Green Energy & Power Solutions Ltd

- Terra Motors Corp

- Lohia Auto Industries

- Omega Seiki Mobility

- ATUL Auto Ltd

- Euler Motors

- Altigreen Propulsion Labs

- Biliti Electric Inc

- Olectra Greentech Ltd

- TVS Motor Company Ltd

- Bodo Vehicle Group Co Ltd

- E-Tuk Factory BV

- Goenka Electric Motor Vehicles Pvt Ltd

- Chongqing Zongshen Vehicle Co Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日