パターニング材料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Patterning Materials - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043877

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

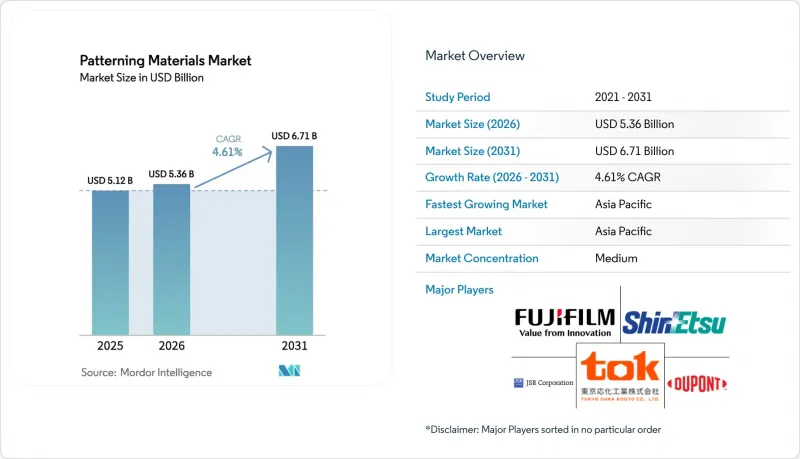

パターニング材料市場の規模は、2025年の51億2,000万米ドルから2026年には53億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR4.61%で推移し、2031年には67億1,000万米ドルに達すると予測されています。

3nm以下のノードでは、プレミアムな極端紫外線(EUV)および高開口数(高NA)フォトレジストが大きな価値を占めています。対照的に、従来の193nmドライおよび液浸プロセスは依然として主流であり、成熟したノードにおける大量生産の主力として機能しています。これらの成熟したノードは、主に自動車、産業、およびモノのインターネット(IoT)などの分野に対応しています。日本における補助金主導の拡張や中国での新ファブ設立に後押しされたアジア太平洋地域は、現在、世界のウエハースタートの相当な割合を占めています。この優位性により、主流のレジストやプレミアムな反射防止コーティングに対する安定した需要が確保されています。地政学的緊張は、パターニング材料の市場構造を再編しつつあります。特に、日本政府が支援するJSRの買収や輸出規制は、海外のバイヤーにとっての依存度に関する懸念を高めています。一方、自動車の電動化、裏面給電の採用、チプレット・パッケージングの台頭といった動向は、レジストの膜厚要件を変化させているだけでなく、特殊配合製品の収益見通しを拡大させています。この変化は、成熟ノードセグメントにおける単価下落を緩和する一助となっています。

世界のパターニング材料市場の動向と洞察

アジア太平洋地域における半導体ファブの急速な拡大

2026年から2029年にかけて、現在中国、日本、韓国で建設中の数十の補助金支援を受けたファブが、月間生産量を数百万枚の300mmウエハースタート分規模で拡大する見込みです。この急増により、パターニング材料市場において極めて重要な193nmドライ、液浸、およびトップ反射防止コーティングに対する構造的な需要が高まるでしょう。TSMCは2026年に多額の設備投資を計画しており、その大部分は熊本キャンパスの3nmプロセスラインへのアップグレードに充てられます。これらの先進プロセスラインでは、多層スタックにEUVレジストと従来型レジストの両方が必要となります。戦略的な取り組みとして、日本の経済産業省は国内の材料メーカーを強化するための優遇措置を導入しました。この措置により、高純度ポリマーや溶剤の安定した短距離供給が確保されます。一方、中国は輸出規制への対抗策として、28nmおよび40nmの製造拠点を急速に整備しています。この戦略は、規制の影響を緩和するだけでなく、EUVリソグラフィーが普及する中でも、193nmのポジ型レジストがフル稼働し続けることを保証するものです。この戦略の影響は、先進的なパッケージングの再配線層(RDL)に不可欠な厚膜レジストにも及びます。これは極めて重要な点です。なぜなら、新たに設計されたロジックダイは最終的にマルチチップモジュールに統合されるため、より微細なRDLピッチが求められるからです。

EUVおよび高NAへの移行が、先進レジストの需要を牽引

2026年初頭までに、ASMLが初めて投入した高NAスキャナーは、驚異的な稼働率を示し、膨大な数のウエハーを効率的に処理しました。この画期的な成果は、2nm以下のノードにおけるその商業的な実現可能性を浮き彫りにしています。焦点深度を半分に縮小する高NA光学系では、化学増感型レジストから金属酸化物やその他の高吸収性代替品への移行が必要となります。この移行は、30 nm以下の膜におけるパターンの忠実度を維持するために不可欠です。2028年の稼働開始を予定しているADEKAの鹿島ラインは、業界の巨人であるサムスンとSKハイニックスに前駆体を供給する予定です。同時に、Imecは16 nmピッチの能力を実証することに成功しており、量産への準備が整っていることを示しています。この技術は露光時間の短縮を特徴としており、金属原子がEUV光子を大幅に多く吸収します。この改良により、露光時間が短縮されるだけでなく、炭素系ポリマーで一般的に見られる確率的欠陥率も低減されます。しかし、生産能力の制約により、ファウンダリ各社は複数年にわたる供給契約を締結する傾向が強まっています。こうした契約は直近の単価を押し上げるもの、不可欠な高NAプロセスの量産化スケジュールを確保する上で極めて重要な役割を果たしています。

EUV用フォトレジストの高コストと供給能力の制約

EUV用フォトレジストの価格は、193nm液浸用フォトレジストの価格の数倍にも上ります。さらに、EUV用フォトレジストにはフッ化物フリーの特殊なサプライチェーンが必要ですが、業界内でこれを保有する企業は稀です。ADEKAとInpriaのみが商業規模での金属酸化物生産を公に認めていますが、ADEKAの最初の生産ラインがフル稼働に達するのは2029年になると予測されています。現在、スキャナーの出荷台数は限られており、各高NA装置への受注は、少数の長期供給契約に大きく依存しています。こうした状況を踏まえ、ファウンダリ各社はレジストの割り当て量を過剰に確保しており、生産立ち上げ初期段階におけるウエハー当たりのコストを押し上げています。この価格圧力については、サムスンが2025年に1コート当たりのレジスト塗布量を削減することを決定したことが裏付けており、パターニング材料市場の収益の変動性が浮き彫りになっています。

セグメント分析

2025年、パターニング材料市場では、193nmポジ型ドライレジストが市場シェアの41.62%を占め、大きな貢献を果たしました。このセグメントは、28nmおよび40nmプロセスをターゲットとする中国の新規ファブに牽引され、着実な成長が見込まれています。一方、トップクラスの反射防止コーティングは、2026年から2031年の予測期間中に年率6.54%の成長が見込まれています。この成長は主に、高NA光学系における反射ノッチを低減するために多層スタックを必要とするEUVスキャナーの需要に起因しています。Brewer Science社の反射防止技術は、日産化学工業と提携しました。248nmのポジ型レジストは、従来のロジックや厚膜MEMSを支えていますが、その成長は、新しい化学組成への需要の急増に追い越されています。金属酸化物や蒸着型ドライレジストは業界をリードしていますが、大きな不確実性に直面しています。その将来は、スケーラブルな成膜技術と、革新的な光酸発生剤に対する規制当局の承認にかかっています。

2026年から2031年にかけて、競合情勢は激化すると見込まれます。スピンコーティング分野の既存企業は、ドライレジストによる市場参入の脅威に対抗するため、供給量を抑制しています。一方、3重光子吸収やシングルプリントによる経済性といった利点を約束するプラズマ処理膜に対し、ラム・リサーチやIBMが支持を表明しており、これがパターニング材料市場を再構築しつつあります。欧州が基準値を確立すれば、パーフルオロアルキル物質およびポリフルオロアルキル物質を含まないレジストが、248 nmおよびi.line用材料においても同様の変革を引き起こす可能性があります。金属酸化物とフッ素フリーポリマーの両方に精通したサプライヤーは、2030年までに新たな収益源を獲得する態勢を整えています。

地域別分析

アジア太平洋地域は、2025年に世界の消費量の68.44%を占め、2031年までCAGR6.83%で成長すると予測されています。この成長は主に、日本、中国、韓国における補助金制度に支えられており、各国のファウンダリおよび材料エコシステムを強化しています。この地域では、JSR、東京応化工業、信越化学工業が市場を独占しており、市販フォトレジストの輸出を牽引しています。これらの企業は輸出ライセンスを戦略的に活用しており、数週間以内に世界のウエハー生産計画に影響を与えることが可能です。中国の新規ファブは、2027年までに成熟ノードの生産量において台湾を上回る見込みですが、依然として日本からの高純度レジストの輸入に大きく依存しています。この依存関係により、特に現在の地政学的状況を考慮すると、中国のナショナルチャンピオン企業は供給途絶の影響を受けやすくなっています。

「CHIPS法」に後押しされた北米では、活発な動きが見られます。オハイオ州のインテルによる巨大サイト、アリゾナ州のTSMCキャンパス、そしてテイラーにおけるサムスンのプロジェクトは、いずれも2030年までに月間ウエハー生産量を大幅に増やす準備を進めています。デュポンは積極的な拡大を進めており、笹上工場でのレジスト生産能力を倍増させるとともに、テキサス州で先進的なパイロットラインを稼働させました。ラム・リサーチは、米国ロジック半導体メーカー向けに「Aether」ドライレジストを導入し、注目を集めています。新規フォトアシッドジェネレーターの承認遅延に直面しているもの、国防予算の支援を受けた複数機関によるタスクフォースが審査を加速させており、この地域がパターニング材料市場に注力していることが浮き彫りになっています。

3つの主要需要地域のうち最も規模の小さい欧州では、立法活動が活発化しています。EUチップス法2.0の枠組みの下、ESMCのドレスデン工場では自動車用途向けのノードを現地生産しています。これを受けて、メルクとBASFは同地域における高純度溶剤の生産拡大に乗り出しました。しかし、PFASをめぐる議論が続いていることが長期的な見通しに影を落としています。厳しい基準値が設定されれば、すべてのレジスト製品群の配合を全面的に見直す必要が生じる可能性があります。サプライヤー各社は、PFAS規制が比較的緩やかな日本のクリーンルームに、先手を打って研究開発拠点を集約しています。この動きは自社の利益を守る一方で、欧州大陸内でウエハーの生産が拡大しつつあるにもかかわらず、意図せずして知的財産を欧州から遠ざける結果となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- アジア太平洋地域における半導体ファブの急速な拡大

- EUV/高NAへの移行が、先進レジストの需要を牽引しています

- 自動車用電子機器主導による特殊センサーの急増

- 裏面給電およびGAAデバイスの採用によるレジスト厚さの仕様変更

- オンショアリングのインセンティブ(米国およびEUのチップ法)による現地供給プールの形成

- 市場抑制要因

- EUV用フォトレジストの高コストと生産能力の制約

- 厳しい溶剤排出規制

- 計測のボトルネックによる欠陥関連の再作業

- バリューチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- I線・g線

- 248nmポジ型レジスト

- 193nmドライポジ型レジスト

- TARC

- その他のタイプ

- 用途別

- 集積回路およびプリント基板

- MEMSおよびNEMSデバイス

- センサー

- ダイナミック・ランダム・アクセス・メモリ

- その他の用途

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- 世界のその他の地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Allresist GmbH

- Applied Materials, Inc

- Brewer Science Inc.

- DONGJIN SEMICHEM CO., LTD

- DuPont

- Fujifilm Holdings Corporation

- Honeywell Electronic Materials, Inc

- JSR Corporation

- MacDermid, Inc

- Merck KGaA

- Microchem Corporation

- Nissan Chemical Corporation

- Samsung SDI

- Shin-Etsu Chemical Co., Ltd

- TOK TAIWAN CO., LTD.

- Tokyo Ohka Kogyo Co., Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日