北米のADAS:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America ADAS - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043876

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

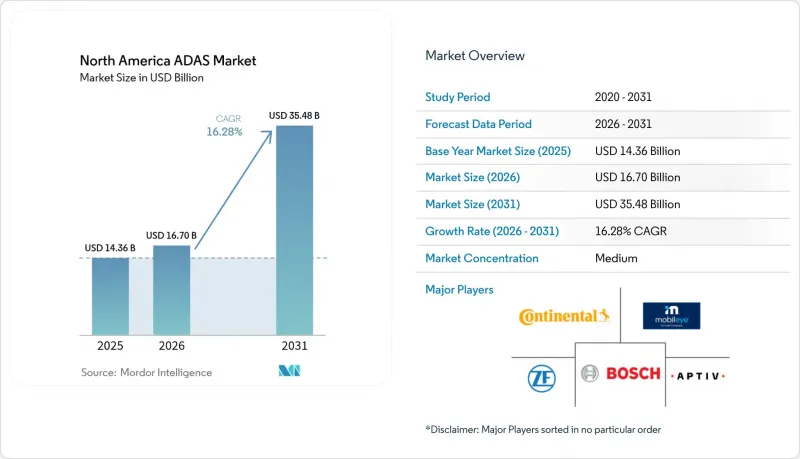

北米のADAS市場規模は、2025年に143億6,000万米ドルと評価され、2026年の167億米ドルから2031年までに354億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは16.28%となる見込みです。

これは、乗用車および商用車において、高度な安全機能や自動化機能への急速な移行が進んでいることを示しています。連邦政府の安全規制の強化、特に米国道路交通安全局(NHTSA)が2029年9月までにすべての軽自動車に自動緊急ブレーキ(AEB)の搭載を義務付けるという要件が、短期的な需要拡大の最大の要因となっています。

北米のADAS市場の動向と洞察

政府によるAEBおよびFCWの基準義務化

連邦政府の規制により、自動車メーカーは高速走行時でも機能し、低照度環境下で歩行者を検知できる自動緊急ブレーキ(AEB)の搭載が義務付けられています。これにより、1台あたりのセンサー数が大幅に増加し、プラットフォームの刷新サイクルが加速しています。ティア1サプライヤーは、カメラ、レーダー、そして普及が進むLiDARを単一の演算装置に統合した融合スタックを開発しており、目標価格帯を超えて部品コストを膨らませることなく、新たな試験プロトコルを満たしています。米国は、柔軟性を提供するもの地域全体の調和を停滞させているカナダ運輸省の結果重視の姿勢とは対照的です。コンプライアンス対応により、ソフトウェアへの支出が前倒しされ、検証走行距離が増加し、2029年の期限までに製品投入スケジュールが圧縮されています。

レーダー/カメラセンサー価格の下落

量産化とウェハーレベルパッケージングにより、2022年から2024年の間に77 GHzレーダーモジュールのコストは30%以上削減され、エントリーグレードのモデルにおける安全機能パッケージの採用範囲が広がっています。カメラの平均販売価格(ASP)も同様の傾向を示しており、これは画素密度の向上と製造歩留まりの改善によるものです。ソリッドステート設計の採用により、従来は1,000米ドル以上だったLiDARが、現在では500米ドル未満で入手可能となっています。Hesaiは2024年に50万1,000台以上を出荷し、前年比134.2%増を記録しました。これは、コストの低下が急激な普及を後押ししていることを示しています。価格の低下により、コンパクトセダン、SUV、さらには二輪車に至るまで、マルチセンサーフュージョンの標準化が加速しています。

LiDARおよびセンサースイートの高コスト

価格が大幅に下落したとはいえ、コンパクトカー向けのフルフロントビュー3センサー・スタックは依然として800米ドルを超えることがあり、OEM各社がコスト競争の激しいセグメントでの広範な導入を躊躇する要因となっています。乗用車向けLiDARの総搭載台数はレーダー・カメラ融合システムに及ばず、レベル3機能は高級車ブランドに限定されたままとなっています。サプライヤー各社は、500米ドル未満のソリューションを市場に投入するため、チップオンボード型フォトニクス技術やスキャンミラーの排除に向けた開発を進めていますが、生産歩留まりは依然として不安定な状況です。

セグメント分析

交通標識認識は、インフラから車両へのデータストリームにより車載分類精度が向上したことから、2031年までにCAGR25.26%で急増しました。この機能は、リアルタイムの速度制限や警告情報を軌道計画エンジンに供給することで、より高度な自動運転を支えています。2025年に売上高の最大シェアである30.77%を占めたアダプティブ・クルーズ・コントロール(ACC)は、長距離レーダー技術の成熟と保険会社による支持の恩恵を受けています。アダプティブ・クルーズ・コントロールに起因する北米のADAS市場規模は、2029年の連邦政府による自動緊急ブレーキの義務化と歩調を合わせて拡大すると予測されており、その基盤的な役割がさらに強化される見込みです。コスト削減されたカメラモジュールや標準化されたECUフットプリントにより統合が簡素化されるにつれ、自動緊急ブレーキ、車線維持支援、およびドライバーモニタリングシステムの導入が拡大しています。

ソフトウェア定義車両(SDV)戦略により、OEM各社は販売後に追加機能をバンドルするよう促されており、ドライバーはサブスクリプションを通じて死角検知や自動駐車機能を利用できるようになります。北米のADAS市場では、購入者が認識しているリスクプロファイルに応じて支出を調整できるため、モジュール式の機能パッケージが引き続き支持されています。ナイトビジョンやアダプティブフロントライティングは依然としてプレミアム機能ですが、赤外線センサーのコスト低下により、これらの機能が普及していくことが予想されます。全体として、システムタイプの階層構造は、機能間の相乗効果によって、消費者の価格設定の柔軟性を維持しつつ、中核となるコンピューティング投資の回収を加速させる仕組みを示しています。

レーダーは、悪天候下での堅牢性と、中級車にデュアルおよびトリプルレーダーフロントエンドを搭載可能にするコモディティ価格により、2025年においても33.22%のシェアを維持しました。それでも、LiDARの予想CAGR22.56%は、ソリッドステートモデルがNVIDIA DRIVE Orinと統合され、自動緊急ステアリングや250メートル先までの堅牢な物体分類をサポートするようになることで、転換点を示しています。メルセデス・ベンツとボルボが次世代EVプラットフォーム向けに機能完備のスタックを導入することを決定したため、LiDARに起因する北米のADAS市場規模は急成長の軌道に乗っています。

レーンレベルのセマンティクスや信号機検知においては、カメラ技術が依然として不可欠であり、800万画素解像度の採用に伴い、大量出荷が進んでいます。超音波センサーは、駐車支援のための5メートル未満の死角をカバーし、一方、V2Xモジュールは、コネクテッド・コリドーが整備された州で急速に普及し、視界の範囲を超えた状況認識を可能にしています。センサーフュージョンアルゴリズムは冗長性を提供し、マグナ(Magna)の「Collective Perception」は、ネットワーク化された環境ツインを構築することで、各モダリティ間のシームレスな引き継ぎを実現します。サプライヤー間の競合は、チップセットのロードマップや知覚ソフトウェアを中心に展開するようになり、個別のハードウェア性能指標の重要性は薄れつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府が義務付けたAEBおよびFCW基準

- レーダー・カメラセンサー価格の下落

- OEMによるソフトウェア定義プラットフォームのアップグレード

- HDマップ対応高速道路およびV2X回廊の拡大

- ADAS搭載車両に対する保険料割引

- 商用車向けアフターマーケット用レトロフィットキット

- 市場抑制要因

- LiDARおよびセンサースイートの高コスト

- NAFTA地域における規制のばらつき

- 認定校正技術者の不足

- OTAによるADAS更新におけるサイバーセキュリティリスク

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模および成長予測(金額(米ドル)および数量(台数))

- システムタイプ別

- アダプティブ・クルーズ・コントロール

- 自動緊急ブレーキ

- 車線維持支援

- 車線逸脱警報

- ブラインドスポット検知

- ドライバーモニタリング/居眠り警報

- ナイトビジョン

- アダプティブ・フロント・ライティング

- 交通標識認識

- センサー技術別

- レーダー

- カメラ

- LiDAR

- 超音波

- 赤外線

- V2Xモジュール

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- 二輪車(オートバイ)

- 自動運転レベル(SAE)別

- レベル1

- レベル2

- レベル3

- レベル4

- レベル5

- 販売チャネル別

- OEM搭載

- アフターマーケット向け改造

- 国別

- 米国

- カナダ

- その他北米地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Robert Bosch GmbH

- Continental AG

- ZF Friedrichshafen AG

- Mobileye(Intel)

- Aptiv PLC

- DENSO Corporation

- Magna International

- Hyundai Mobis

- Autoliv Inc.

- NVIDIA Automotive

- Aisin Corp.

- Valeo SA

- Hitachi Astemo

- Velodyne Lidar

- Waymo LLC

- Tesla Inc.

- Luminar Technologies

- Gentex Corp.

- Texas Instruments

- ON Semiconductor

- Analog Devices

- Renesas Electronics

- BlackBerry QNX

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日