ボーキサイト:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Bauxite - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043871

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

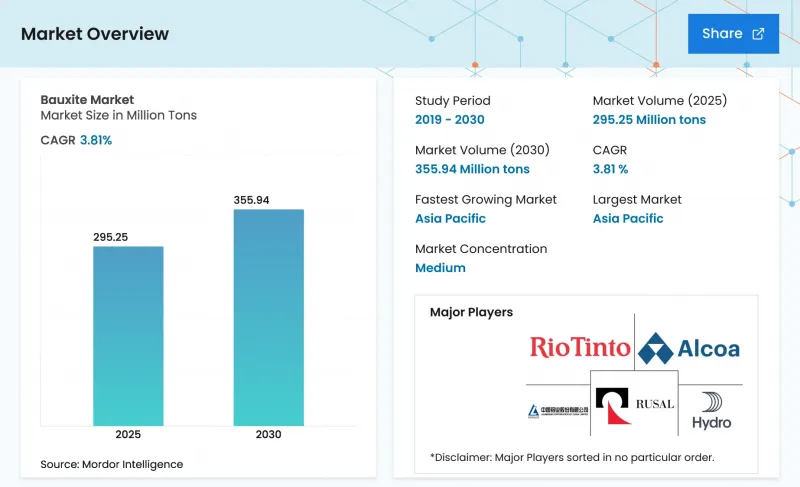

ボーキサイト市場の規模は、2025年の2億9,613万トン、2026年の3億762万トンから、2031年までに3億7,211万トンへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は3.88%となる見込みです。

脱炭素化政策、特にEUの炭素国境調整メカニズム(CBAM)により、アルミニウムのサプライチェーンでは、高値で取引される追跡可能な低炭素鉱石を優先するよう迫られています。電気アーク炉の普及に伴い、耐火物グレードの材料に対する需要が高まっており、激しい熱サイクルに耐えられる高純度アルミナレンガの必要性がさらに増しています。リオ・ティントが2024年にコンパニー・デ・ボキサイト・ド・ギニアの株式を取得した事例が示すように、鉱山から製錬所までの統合化の動向が勢いを増しています。これにより、自社供給を確保するとともに、従来のスポット調達からの戦略的転換が図られています。同様に、インドや欧州での取り組みでは、鉱業の製品別である赤泥を、価値ある希土類元素や建設資材へと転換しており、それによって鉱山の採算性を維持し、財務的リターンを向上させています。

世界のボーキサイト市場の動向と洞察

小型製鉄所におけるアルミナ系耐火レンガへの移行

2024年、世界の電気アーク炉(EAF)の導入が急増しました。粗鋼生産において極めて重要な役割を果たす新たなEAF設備は、従来のマグネシア・カーボンライニングから一転し、現在では高アルミナレンガに依存しています。2025年、JSWスチール社の耐火物入札では、反応性シリカ含有量が2%未満のボーキサイトが優先されることが示され、業界が純度に重点を置いていることが強調されました。東南アジア地域のモジュラー型ミニミルでは、現在、統合製鉄所と比較して、生産量1トン当たりの耐火物消費量が増加しています。この需要増により、高アルミナ鉱石のスポット価格は、冶金用鉱石の価格を上回る水準となっています。世界中で適格な鉱山が10カ所未満であるため、供給の逼迫が取引の動向を緊迫させ、選鉱プロセスの高度化を促進しています。その結果、耐火物用精鉱に注力する鉱山会社は、バルク鉱石に比べて大幅な粗利益率のプレミアムを獲得しています。

インドおよびASEANにおける政府主導のインフラ刺激策

2030年までを視野に入れた野心的なビジョンを持つインドの「国家インフラ計画」では、交通、エネルギー、都市開発プロジェクトに多額の資金が割り当てられています。この取り組みにより、2025-26年度予算における国内アルミニウム需要予測が上方修正されました。同時に、重要な鉄道、港湾、送電網の接続に焦点を当てたASEANの連結性構想により、年間ボーキサイトの流通経路が変更される見込みです。かつては輸出ターミナル向けだったこのボーキサイトは、今後は地域の精錬拠点へと流れ込むことになります。需要の急増を示す例として、ベトナムのロンタン空港では、マレーシア産のアルミナを原料としたアルミニウム製外装材が採用されています。さらに、インドネシアによる原鉱石の輸出禁止措置は、国内での製錬所建設プロジェクトの急増を引き起こしました。現在、現地のボーキサイトを処理しているこれらの製錬所により、海上輸送量は大幅に減少しています。これらの取り組みは総じて、サプライチェーンの効率化、地域プレミアムの拡大、そしてボーキサイト市場における需要の見通しの向上につながっています。

エネルギーコストの変動が焼成マージンを押し上げ

アルミナ精錬はエネルギー集約型であり、1トンあたり多量の電力を消費します。2025年末までに、欧州のスポット電力価格は2023年の水準と比較して大幅に上昇しました。この上昇により利益率が低下し、ドイツやフランスでは生産能力の停止につながりました。アルコアのクウィナナ工場では、2025年にエネルギーコストが大幅に増加し、EBITDAに悪影響を及ぼしました。高騰するコストに苦しみ、再生可能エネルギー電力購入契約(PPA)を締結できていない生産者は、永久閉鎖のリスクに直面しています。その結果、取引は中東の低関税精製所へとシフトしつつあり、一方で欧州のボーキサイト市場における流動性は逼迫しています。

セグメント分析

耐火物の需要は、2026年から2031年の予測期間において、CAGR4.72%で拡大すると見込まれています。出荷量の77.12%を占める冶金用アルミナは、中国による高コスト製錬設備の段階的な廃止を背景に、成長率が鈍化しました。耐火物、特に高Al2O3含有のレンガは、プレミアム価格が付いています。このプレミアムは、これらのレンガが電気アーク炉(EAF)の寿命を延ばし、コストのかかる操業停止を減少させるため、正当化されています。適格な材料の供給制約により、利益率は安定しています。セメントおよび研磨材はニッチな位置づけですが、需要の増加による恩恵を受けています。セメント分野では速硬性カルシウムアルミナセメント(CAC)、研磨材分野では半導体研磨用途の需要が、緩やかな成長を牽引しています。

2031年までに、冶金用途におけるボーキサイト市場のシェアは縮小する見込みであり、その代わりに耐火物および特殊化学品がシェアを拡大していくでしょう。これに対応し、サプライヤー各社は耐火物用グレードの素材への転換に向け、多額の設備投資を行っています。この戦略的転換は、多様な用途分野において「量」から「質」への焦点の移行という、より広範な業界の動向を浮き彫りにしており、ボーキサイト市場における価格格差をさらに拡大させる要因となっています。

本ボーキサイト市場レポートは、用途別(冶金用アルミナ、セメント、耐火物、研磨材、その他)、グレード別(冶金用、化学用、耐火物用、研磨材用)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は、数量(トン)ベースで提供されています。

地域別分析

アジア太平洋地域は、2025年に世界の生産量の54.44%を占めており、2026年から2031年の予測期間を通じてCAGR 4.32%で成長する見込みです。この成長は、中国の堅調なアルミナ生産と、主にインドのインフラ整備計画に牽引されたアルミニウム需要の増加によって支えられています。輸入に大きく依存している中国は、主にギニアから大量のボーキサイトを調達していました。しかし、輸出禁止措置を受けて、インドネシアからの供給量は急激に減少しました。インドでは、生産能力が拡大したパンチパトマリ鉱山の稼働により、同国の輸入依存度が著しく低下し、地域全体で国内産鉱石への転換が進んでいることを示しています。

北米も2025年の需要動向において存在感を示しました。米国は精錬能力を強化するため、主にジャマイカやブラジルからの輸入に依存しました。オーストラリア産鉱石に依存するカナダのヴォードルイユ精錬所や、アルミナを輸入するメキシコの押出成形セクターは、同地域におけるニアショアリングへの傾向を浮き彫りにしています。

一方、欧州の影響力は低下しています。エネルギーコストの上昇により、ドイツやフランスでは生産能力の閉鎖が相次ぎ、原料鉱石は経済的により採算の取れる中東の工場へとシフトしました。欧州連合(EU)の「炭素国境調整メカニズム(CBAM)」は、認証済みの低炭素輸入を推奨しています。2023年から顕著な増加が見られ、2025年のボーキサイト調達の大半は、第三者による炭素検証を伴うものでした。

ブラジルを筆頭とする南米は、海上貿易において極めて重要な役割を果たし、主に中国や北米へ出荷を行っています。ノルスク・ハイドロが拡張を進めているパラゴミナス鉱山は最前線に立ち、2028年までにカーボンニュートラルな採掘を実現するという野心的な目標を掲げ、太陽光発電の取り組みを推進しています。アルゼンチンは中国の資金援助を受け、2029年までにシエラ・デ・バホルコ・プロジェクトの生産量拡大を目指しています。

中東・アフリカ地域では、2025年にギニアが大きな貢献を果たしており、世界のサプライチェーンにおける主要なプレイヤーとなっています。しかし、新たな課税の引き上げや国内加工の義務化により、その動向は変化しつつあります。ギニア産の鉱石を加工するUAEのアル・タウィーラ製錬所は、欧州の相場を上回るガス連動型のキャッシュコストを誇り、同地域の成長を牽引しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 鉄鋼ミニミルにおけるアルミナ系耐火レンガへの移行

- インドおよびASEANにおける政府主導のインフラ刺激策

- OEMによる供給安定化プログラム(自社鉱山への投資)

- プラズマを用いた赤泥の有効利用により、廃棄物の備蓄を解消

- 低炭素ボーキサイトに対するブロックチェーンを活用したトレーサビリティ・プレミアム

- 市場抑制要因

- エネルギーコストの変動が焼成マージンを押し上げている

- 新規グリーンフィールド鉱山に対するESG主導の資本配分制限

- 地政学的資源ナショナリズムと輸出課税の変動

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 生産分析

第5章 市場規模と成長予測

- 用途別

- 冶金用アルミナ

- セメント

- 耐火物

- 研磨材

- その他の用途

- グレード別

- 冶金

- 化学

- 耐火物

- 研磨材

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Alcoa Corporation

- Aluminum Corporation of China Limited

- Bauxite Mining

- Emirates Global Aluminium PJSC

- Grafit Madencilik A.S.

- Guinea Bauxite Company

- Hindalco Industries Ltd.

- Iran Alumina Company

- Jamalco

- Metalcorp

- Metlen Energy and Metals

- Norsk Hydro ASA

- Queensland Alumina Limited

- Rio Tinto

- RusAL

- Vimetco NV

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日