柔軟性エポキシ樹脂:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Flexible Epoxy Resin - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043868

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

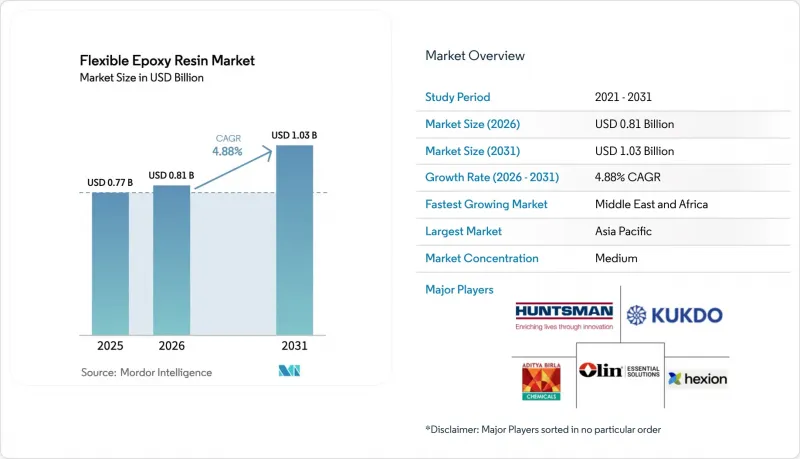

柔軟性エポキシ樹脂市場の規模は、2025年の7億7,000万米ドル、2026年の8億1,000万米ドルから、2031年までに10億3,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は4.88%となる見込みです。

かつては汎用建設用接着剤が中心でしたが、業界は現在、高付加価値用途へと軸足を移しています。これには、電気自動車のパワーエレクトロニクス、風力タービンブレードの補修、ウェアラブル機器向けに設計されたフレキシブルプリント基板などが含まれます。構造用複合材料ではゴム改質グレードが依然として主流ですが、特に電子機器の封止用途において、ウレタン改質化学品の使用が著しく増加しています。活気あるエレクトロニクスおよび建設セクターに支えられたアジア太平洋地域は、主要な需要拠点として位置づけられています。しかし、サウジアラビアの野心的なインフラ整備計画や画期的なNEOMプロジェクトに後押しされ、中東およびアフリカ地域が最も急速な成長を遂げています。こうした成長にもかかわらず、エピクロロヒドリンの価格変動や、ビスフェノールAジグリシジルエーテルに対する規制当局の監視強化により、業界の収益性は厳しい状況に直面しています。こうした変化する状況下において、垂直統合型企業やバイオベースの革新企業は、原料の確保やコンプライアンス上の課題への対応に長けており、優位な立場にあります。

世界の柔軟性エポキシ樹脂市場の動向と洞察

建設・インフラ支出の急増

アジア太平洋、中東、北米におけるインフラ予算が、フレキシブルエポキシ系接着剤およびコーティング剤の着実な需要を牽引しています。2024年、中国は鉄道線路および地下鉄延伸に多額の予算を割り当て、振動吸収型エポキシジョイントの必要性を浮き彫りにしました。同時に、インドの国家インフラ計画は道路および都市交通に焦点を当て、2025年に向けて多額の資金が予定されています。この取り組みは、特に沿岸部の高架道路における鉄筋向けの防食エポキシコーティングの需要を刺激しました。過去5年間、米国は橋梁の改修に多額の投資を行っており、閉鎖期間を半減させるひび割れ注入用エポキシを好んで採用しています。サウジアラビアの「ビジョン2030」開発プロジェクト(その先頭に立つNEOM)は、砂漠の過酷な熱に対する耐久性を確保するため、低VOCの柔軟性エポキシコーティングの重要性を強調しました。しかし、これらのプロジェクトによって牽引される堅調な需要があるにもかかわらず、資金調達の遅れや為替変動により、接着剤の調達期間が最大1年延長される可能性があることを認識しておく必要があります。

民生用電子機器および電気自動車用パワーエレクトロニクスの電動化

現在、すべてのバッテリー式電気自動車(BEV)には数千個の積層セラミックコンデンサが搭載されており、これらはフレキシブルエポキシ端子の恩恵を受けています。この数は、従来の内燃機関モデルに見られる数を著しく上回っています。これらの端子は、-40℃から+150℃の温度範囲にわたってはんだ接合部の耐久性を確保します。バッテリー式電気自動車の世界生産台数は近年大幅に増加しており、この傾向は今後も続くと予測されています。その結果、ポッティング材や封止材の使用もそれに伴い増加しています。民生用電子機器では、折りたたみ式スマートフォンや健康管理用ウェアラブル機器において、ウレタン変性エポキシ樹脂の利用が拡大しています。高い伸び率で知られるこれらの特殊エポキシ樹脂は、厳格な曲げ試験に合格するよう設計されています。注目すべき業界動向として、日本や韓国の企業が先進パッケージング技術に多額の投資を行っており、2020年代末までの完成を目指しています。これらの最先端パッケージにおける重要な構成要素が、低弾性率エポキシアンダーフィルです。エレクトロニクス分野におけるこうした動向が、2026年から2031年の予測期間において、同セグメントのCAGRを6.31%に押し上げると見込まれています。

エピクロロヒドリンおよびビスフェノールAの原材料価格の変動

近年、中国の生産業者が生産能力を大幅に拡大した結果、エピクロロヒドリンとビスフェノールAのスポット価格に著しい変動が生じています。これら2つの化学物質は、生産コストの大部分を占めています。その結果、年間契約に縛られている欧米の配合メーカーは、価格の不安定さに苦慮しました。プロピレン原料価格の高騰により、欧州のエピクロロヒドリン価格は急騰し、粗利益率が低下しました。ヘッジ戦略や後方統合を持たない中小のコンバーターは、接着剤供給契約の価格を調整できなければ、四半期ごとの損失リスクに直面することになりました。

セグメント分析

2025年には、二相構造を活用したゴム改質グレードが売上高の41.38%を占め、破壊靭性を向上させました。この向上は、風力発電用ブレードや工業用接着剤への用途において極めて重要であることが証明されました。ゴム改質柔軟性エポキシ樹脂市場は、建設および複合材料セクターからの需要に牽引され、2026年から2031年の予測期間において、市場全体のCAGRと歩調を合わせて成長すると予測されています。ウレタン改質化学品は、電子機器の封止における役割を背景に、6.24%のCAGR(2026-2031年)で拡大すると見込まれています。ここでは、高い伸び率や氷点下でのガラス転移温度といった特性が、はんだ接合部の保護に不可欠です。この動向を反映して、2024年の製品発売では弾性率が著しく低下しており、低応力でのダイアタッチメントに適した材料への転換が強調されました。一方、シェアは小さいもの、ジマー酸系製品は特殊な船舶用塗料に焦点を当てており、撥水性とバイオ含有量を重視しています。

市場セグメンテーションは、コストパフォーマンスの微妙な相互作用によって成り立っています。構造用接着剤のユーザーは、ゴム改質グレードを好む傾向にあります。一方、チップメーカーは、現場での故障による保証責任の可能性を強く意識しており、割高であってもウレタンを選択します。柔軟性エポキシ樹脂市場の主要プレイヤーは、この状況を巧みに乗り切り、自動車用電子機器分野ではウレタン用途を推進しつつ、建設分野ではゴム系製品のシェアを維持しています。カシューナッツ由来のジマー酸樹脂は、洋上風力発電の基礎構造において一定の地位を確立しています。しかし、このニッチ市場は成長が鈍化すると予想されており、炭素価格設定によって促進される材料の早期代替による需要の押し上げに期待が寄せられています。

地域別分析

2025年、アジア太平洋地域は売上高の47.36%という圧倒的なシェアを占めていましたが、それ以降、成長は鈍化しています。この減速は、中国の建設サイクルの冷え込みと、エレクトロニクス生産の成熟化に起因しています。KUKDOやNan Yaなどの国内企業は、競合他社よりも低い着陸コストでプリント基板アセンブラーに供給しており、これが同地域の優位性を強めています。しかし、インドのインフラプロジェクトは、モンスーンの影響や資金調達の課題により時折停滞しており、短期的な見通しを鈍らせています。一方、日本や韓国からの半導体への投資が年間樹脂需要を牽引しており、スマートフォン組立の横ばい傾向を相殺しています。ASEAN諸国は進展を見せていますが、物流や政策の不整合により、生産能力の拡大が鈍化しています。

2025年に主要な消費地域となる北米は、2026年から2031年の予測期間中に着実な成長を遂げると見込まれています。連邦政府の橋梁整備プログラムでは、ダウンタイムを著しく短縮できるひび割れ注入用エポキシ樹脂の採用がますます進んでいます。オリン社によるエピクロロヒドリンの戦略的な国内生産拡大は、中国からの輸入への依存度を低減することを目的としています。2025年、バッテリー式電気自動車の生産が増加するにつれ、封止材の需要も増加しました。この需要は、より確立された建設部門と比較すると依然として小規模ですが、カナダの鉄道電化やメキシコのニアショア電子機器生産ラインといった取り組みが、顕著な成長機会をもたらしています。

欧州は2025年の売上高において大きなシェアを占めていますが、エネルギーコストの高騰やREACH規制への厳格な対応といった課題に直面しています。しかし、同大陸は持続可能な化学技術の取り組みを主導しています。欧州はリサイクル可能な風力発電用ブレードを推進し、炭素国境調整メカニズムを通じてバイオベースの配合材料へのインセンティブを提供しています。2025年以降、ドイツと英国の両国はリサイクル可能な複合材料の使用を義務付け、スワンコールの「EzCiclo」の採用を加速させています。一方、フランスとイタリアは、低VOC(揮発性有機化合物)の室内用塗料を用いた鉄道の改修を優先しています。ロシアでの活動は依然として低調ですが、ドイツと英国はこうした動向の最前線に立っています。

中東およびアフリカ地域は最も急速な成長を遂げており、2026年から2031年の予測期間においてCAGR5.94%を記録しています。サウジアラムコのジャフラ・パイプラインやNEOMスマートシティなどのプロジェクトでは、熱衝撃や砂による摩耗に対する耐性が評価され、柔軟性のあるエポキシ樹脂が採用されています。GCC(湾岸協力理事会)諸国の海水淡水化プラントやドバイの高層ビルの外壁には、エネルギー効率の高い硬化プロセスが評価されている水性エポキシ樹脂が利用されています。南アフリカでは、沿岸鉄道の改修工事においてコールタールフリーの塗料が採用されていますが、財政的な制約により調達遅延が生じています。南米は、ブラジルの地下鉄プロジェクトやアルゼンチンのシェール開発に牽引され、着実な成長軌道に乗っています。しかし、関税の変動や為替レートの変動といった課題により、原料コストが上昇しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 建設およびインフラ支出の急増

- 民生用電子機器および電気自動車用パワーエレクトロニクスの電動化

- 風力発電用ブレードの生産および修理の急速な拡大

- 耐食性工業用塗料への需要の高まり

- ウェアラブルおよびIoT用フレキシブルPCBにおける柔軟性エポキシ樹脂の採用

- 市場抑制要因

- エピクロロヒドリンおよびビス-A原料の価格変動

- 職業上の毒性およびREACH/EPAコンプライアンスコスト

- エポキシバリューチェーン全体におけるスコープ3排出量の精査

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- ウレタン変性

- ゴム改質

- ジマー酸変性

- 用途別

- 電気・電子

- 接着剤

- 複合材料

- 塗料およびコーティング

- その他

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Aditya Birla Chemicals

- BASF SE

- Cardolite Corporation

- Conren Limited

- DIC Corporation

- Dow

- EPOXONIC

- Henkel AG & Co. KGaA

- Hexion

- Huntsman Corporation

- INTERTRONICS

- KUKDO Chemical(Kunshan)Co., Ltd.

- LymTal International, Inc.

- Mereco Technologies

- Nan Ya Plastic Corporation

- Olin Corporation

- Sicomin Epoxy Systems

- Solvay

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日