米国の工作機械:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Machine Tools - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043862

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

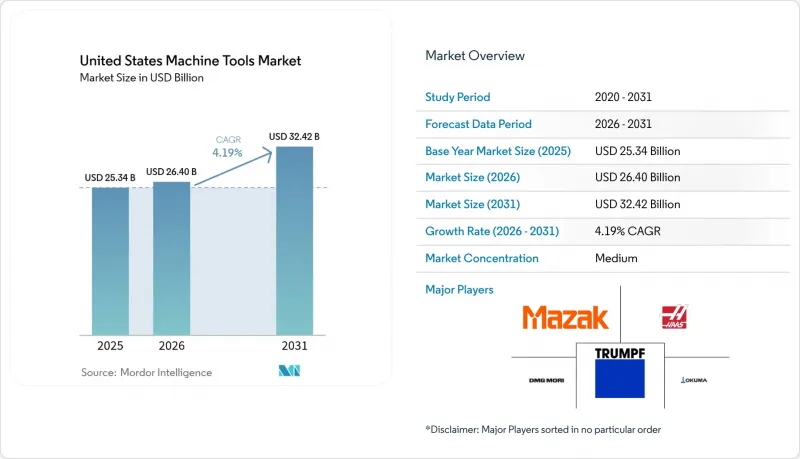

米国の工作機械市場規模は、2025年に253億4,000万米ドルと評価され、2026年の264億米ドルから2031年までに324億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.19%となる見込みです。

連邦法である「インフラ投資・雇用法」、「CHIPS・科学法」、および「インフレ抑制法」により、すでに2兆米ドルを超える支出が承認されており、2021年から2024年にかけて製造業の建設支出は2倍に増加し、半導体、バッテリー、防衛産業の各分野において精密機器への需要が急増しています。サプライヤー各社は、サイクルタイムを最大12%短縮するAI搭載のレトロフィットキットでこれに対応しており、政策金利の引き下げが緩やかなペースにとどまる中でも、購入者が設備投資を正当化できるよう支援しています。2024年に工場平均賃金を1.8ポイント上回った熟練機械工の賃金上昇は、省力化のための自動化への緊急性を高めていますが、一方で資金調達コストが高い状況下では、投資回収期間の長期化も招いています。原材料価格の変動も状況をさらに複雑にしています。2025年初頭には炭化タングステンの価格が前年比22%上昇し、OEM各社はマージンを安定させるため、ツールホルダーの構成を変更したり、固定価格のサービス契約を推進したりせざるを得なくなっています。

米国の工作機械市場の動向と洞察

IRA、CHIPS、IIJAによる設備投資刺激策

連邦政府のインセンティブにより、本来なら10年間にわたるはずだった設備投資が、3年間の期間に前倒しされました。半導体およびバッテリー産業クラスターでは、ウェハーや電極の加工が可能な高度な研削盤、放電加工機、5軸加工機が発注されました。初期の資金支出は2024年から2025年にピークを迎えましたが、支払条件を助成金のマイルストーンに連動させているサプライヤーは、民間からの追加資金が確保されるまでシェアを維持できる見込みです。特に電池用セパレーターや箔において、サプライチェーンの中流で供給不足が生じる可能性があり、2027年以降は工作機械の受注が鈍化する恐れがあります。成功の鍵は、製品ロードマップをCHIPS法の残りの資金配分枠と整合させることにかかっています。

EVおよびバッテリー・ギガファクトリーにおける精密工作機械の需要

ギガファクトリーはレーザー溶接機や高速プレスの販売を活発化させてきましたが、現場での機械加工の需要が予想を下回ったため、汎用旋盤やフライス盤の受注は抑制されています。自動車メーカーは、自社内でのセル生産と合弁事業による供給契約を比較検討しており、依然として慎重な姿勢を維持しています。セルの形状や化学組成が急速に進化しているため、再構成可能なセルやIATF 16949認証を強調するベンダーが支持を集めています。化学組成の変化に対するヘッジとしてモジュラー式設備を位置づけることは、2026年から2028年にかけての遅延した受注を獲得する上で極めて重要です。

熟練工作機械工の賃金上昇

2024年、工作機械オペレーターの時給中央値は24.82米ドルに達し、一般的な工場労働者の賃金を上回り、価格競争力の低い受託加工業者の利益率を圧迫しています。賃金の上昇は企業の自動化推進を促す一方で、同様のコスト圧力により投資回収率(ROI)のハードルが高まり、受注の鈍化を招いています。ターンキー方式のロボットセルに性能保証を組み合わせたソリューションを提供するサプライヤーは、賃金ショックを緩和し、買い手の信頼を回復させています。

セグメント分析

2025年の売上高に占めるフライス盤の割合は30.32%で、米国工作機械市場における最大のシェアを占めています。しかし、多軸マシニングセンターは2031年まで年率5.41%で成長すると予測されており、最も急成長しているサブカテゴリーです。そのワンセットアップ機能は、患者別インプラントに関するFDAのバリデーションガイダンスや、ASME B5.54の性能基準に適合しています。レーザー、放電加工(EDM)、ウォータージェット、プラズマ加工機は、合わせて売上高の約20%を占めており、非接触加工によって工具の摩耗が軽減される分野で需要が高まっています。サプライチェーンの短縮やロットサイズの縮小に伴い、購入者は単純な処理能力よりも柔軟性を重視するようになり、多軸加工機やレーザー加工ソリューションを好む傾向にあります。

また、多軸加工の導入により、固定費を多様なワークピースに分散させることができ、需要の変動に対する重要なリスクヘッジとなります。DMG MORIやMazakといった企業は、デジタルツインを新機種にバンドルし、仮想試運転を通じてROIを実証しています。一方、TRUMPFのベベルカットレーザーシリーズは、溶接準備時間を最大40%短縮します。これらの特徴が相まって、単一用途のドリルや研削盤への投資が減少しており、米国の工作機械市場において、構成可能なプラットフォームの優位性がさらに強まっています。

CNC工作機械は2025年の技術売上高の66.56%を占めており、これは米国工作機械市場における数十年にわたる導入実績の優位性を反映しています。ジェネレーティブAIのアドオンがシャーシの交換を必要とせずに生産性を向上させるため、このセグメントは2031年までCAGR5.19%という堅調な伸びを維持すると予測されています。従来の手動式設備は学校や修理工場に残っていますが、賃金の上昇や安全規制の強化に伴い、その数は減少傾向にあります。ハイブリッド型(積層造形・切削加工併用)装置は、販売台数の10%未満にとどまっていますが、ニアネットシェイプ(成形後の形状に近い形状)により廃棄物を削減できる航空宇宙プロトタイプや医療用インプラントの分野でニッチ市場を切り拓いています。

競合環境は激化しています。アジアの新規参入企業のいくつかは、現在、位置決め精度において既存メーカーと同等の性能を実現しつつ、定価を20~30%低く設定しています。そのため、既存メーカーは、独自のソフトウェアエコシステム、工具摩耗予測、クラウドダッシュボード、従量課金型分析機能をバンドルし、サービス収益を確保しようとしています。このサービス中心の姿勢は、米国の工作機械業界全体でハードウェアがコモディティ化していく中でも、利益率を維持するのに役立っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IRA、CHIPS、IIJAによる設備投資刺激策

- EVおよびバッテリー・ギガファクトリーにおける精密工具の需要

- 民間・防衛航空宇宙分野におけるチタン加工の回復

- インダストリー4.0へのレトロフィット加速

- 米国防総省(DoD)の極超音速材料加工ニッチ市場

- 生成AIによる適応型ツールパス投資対効果

- 市場抑制要因

- 熟練機械工の賃金上昇

- 高金利による投資回収期間の延長

- 変動の激しい鉄鋼・希土類のコスト上昇

- CMMC 2.0準拠に伴うコスト負担

- バリュー/サプライチェーン分析

- 規制動向(主要な政府規制および取り組み)

- 技術の概要

- コネクテッド・自動化機械

- 高度な制御/モーションシステム

- デジタル化とインダストリー4.0

- AIを活用した金属切削精度の向上

- 金属加工業界の概要

- 地政学が工作機械市場に与える影響

- 業界の魅力度- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模および成長予測(金額、10億米ドル)

- 製品別

- 切削工具

- フライス盤

- ボール盤

- 旋盤

- 研削盤

- レーザー切断機

- 放電加工機(EDM)

- ウォータージェット切断機

- プラズマ切断機

- 多軸マシニングセンター

- その他(ボーリングなど)

- 金属成形工具

- プレス(機械式、油圧式、サーボ式)

- 鍛造機

- 曲げ加工機

- その他(せん断、押出、圧延など)

- 切削工具

- 技術別

- 従来型機械(手動または半自動)

- CNC工作機械

- 積層造形/ハイブリッドマシン

- エンドユーザー業界別

- 自動車

- 航空宇宙・防衛

- 電気・電子

- 産業用機械・設備

- 医療機器

- 造船・船舶

- 精密工学

- エネルギー・電力

- 金属加工(受託加工業者など)

- その他の産業(鉄道、その他の一般製造業など)

- 販売チャネル別

- 直接販売(OEMからエンドユーザーへ)

- ディーラー・販売代理店

- オンライン/Eコマース

- その他(システムインテグレーター、イベント・展示会、再生・改修業者など)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Haas Automation

- TRUMPF Inc.

- DMG MORI USA

- Mazak Corp.

- Okuma America

- Amada America

- Lincoln Electric

- Hardinge Inc.

- Hurco Companies

- Fives Machining Systems

- JTEKT(Toyoda)

- MC Machinery Systems

- Bystronic Inc.

- Mate Precision Tooling

- Cincinnati Inc.

- Koike Aronson

- FANUC America

- United Grinding NA

- Starrag USA

- GROB Systems

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日