ソナーシステム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sonar Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043859

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

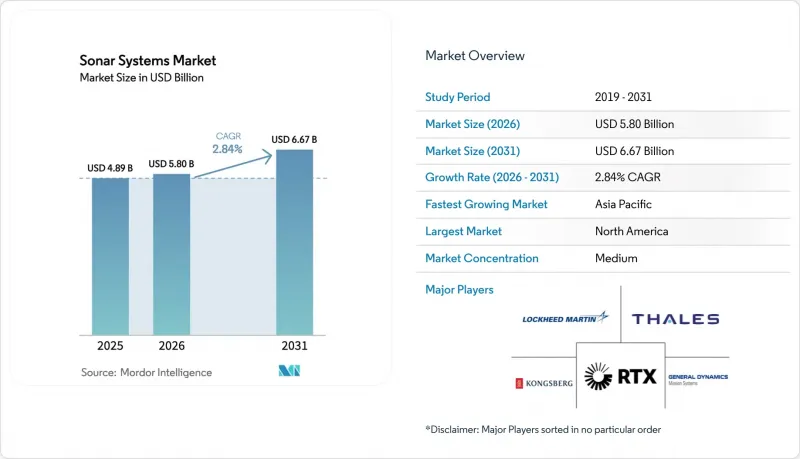

ソナーシステムの市場規模は、2025年の48億9,000万米ドルから2026年には58億米ドルへと拡大し、2026年から2031年にかけてCAGR2.84%で推移し、2031年には66億7,000万米ドルに達すると予測されています。

この控えめな表面上の成長率の裏には、構造的な変化が隠されています。調達予算が、大型の船体搭載型ハードウェアから、より広範囲をカバーしつつライフサイクルコストを低減できるソフトウェア定義の音響アレイや自律型車両へと移行しているためです。海軍はエッジコンピューティングによる信号処理に資金を振り向けており、一方、民間事業者はマルチスタティックAUV(自律型水中機)の艦隊を活用して、検査サイクルの短縮や船舶チャーター費用の削減を図っています。洋上風力発電施設の建設増加、国際海事機関(IMO)による水中騒音規制の強化、およびAIを活用した目標物分類技術の進展により、商業的な対象市場は拡大し続けています。一方で、サイバーセキュリティ対策の不備が依然として存在することや、光学・磁気センシングといった代替技術の台頭により、競合圧力は高まり続けており、ベンダー各社はオープンアーキテクチャ、自主開発のAIソフトウェアスタック、およびターンキーサービスモデルを通じて、他社との差別化を図らざるを得ない状況にあります。

世界のソナーシステム市場の動向と洞察

海軍艦隊の近代化プログラム

冷戦時代のアレイは、ネットワーク中心のアーキテクチャに組み込まれるモジュール式でソフトウェア定義のシステムに置き換えられつつあります。米国海軍は2025会計年度において、水中戦応用調査に5,750万米ドル、音響探知センサーに5,360万米ドルを割り当てており、これは新造艦よりもソナーの段階的なアップグレードを優先していることを示しています。AUKUSの原子力潜水艦や、日本の海上自衛隊による発注拡大は、アジア太平洋地域全体におけるライフサイクルサポート、側面アレイ、および訓練インフラへの需要をさらに増幅させています。2026年に初の実戦配備が予定されているMk 48魚雷用「Advanced Processor Build 6」のようなプログラムは、海軍がエッジ側でAI推論を組み込み、レガシープラットフォームのライフサイクルを延長し、衛星帯域幅への依存度を低減しようとしていることを示しています。より多くの艦隊が改修ルートを選択するにつれ、オープンアーキテクチャのファームウェアと主権的コンピューティングの実績を持つベンダーは、その足場を強固なものにしています。

拡大する海洋エネルギー探査

深海油田事業者では、天候による稼働停止が水上艦艇の運用を妨げるため、合成開口ソナーやサイドスキャンソナーを搭載したAUV(自律型水中機)によるパトロールへと移行しています。Equinor社は北海におけるパイプライン調査期間を14日から5日に短縮し、2025年までに船舶コストを60%削減することに成功しました。洋上風力発電の開発事業者、特に欧州や米国の事業者は、建設開始前に巨礫地帯や不発弾をマッピングするため、高解像度のマルチビーム測量を実施することを義務付けています。漁業では、畳み込みニューラルネットワークと組み合わせたスプリットビーム式エコーサウンダーを導入し、対象魚種と混獲魚をリアルタイムで区別することで、罰金の回避に貢献しています。養殖ケージでは、同様のアレイを利用して生物量密度を監視し、網の破れを検知することで、最適な飼料使用と環境規制への順守を確保しています。これらの動きが相まって、ソナーシステム市場は従来の海軍分野という中核を超えて拡大しています。

高い初期投資とライフサイクルコスト

フリゲート艦1隻分のソナーシステム一式は2,000万米ドル以上かかり、さらに25年間にわたる維持費としてその60%相当の費用が必要です。小規模な海軍は、多目的哨戒艦の資金調達を優先してアップグレードを先送りしており、その結果、対潜能力が低下しています。商用マルチビーム装置の価格は50万米ドルから100万米ドルの範囲であり、年次校正には定価の10%~15%の費用がかかります。リースやサービスバンドルモデルは導入コストを低減しますが、運用者には継続的な費用負担が生じます。ソフトウェア定義アレイはライフサイクルコストを30%削減できると期待されていますが、レガシーシステムでは対応できないことが多い、初期段階での統合へのコミットメントが必要となります。

セグメント分析

2025年時点で、ソナーシステム市場規模の69.87%を防防分野が占めており、対潜戦、機雷探知、港湾警備任務への資金配分が引き続き優先されることから、今後も最大のセグメントであり続けると予想されます。商業セグメントは、4.30%のCAGRで推移すると予測されています。これは、海洋エネルギー企業が現在、高解像度の海底データをオプションのコスト項目ではなく、業務上の必須要件として扱っているためです。無人パトロールにより、海軍や大手石油会社は乗組員を紛争海域にさらすことなく24時間365日の監視を実現でき、その結果、両顧客グループにおけるこの技術の普及が促進されています。

AUV(自律型水中機)を用いた合成開口ソナー調査により、2025年にはEquinor社においてパイプライン1本あたりの検査に要する船舶稼働日数が6日削減され、これを受けて同業他社も2026年の調査キャンペーンに向けて契約容量を増強しています。漁業および養殖業では、リアルタイムの魚種識別機能を備えたスプリットビームアレイを活用し、混獲による罰則を削減しています。民間分野での拡大ペースが速いにもかかわらず、高い研究開発の障壁や輸出管理上のハードルにより、2031年までは防衛分野が売上高の絶対的な主導権を握り続けるでしょう。

2025年の売上高の54.70%をパッシブアレイが占めており、静粛性を保ちつつ敵を検知するという根強いニーズを反映しています。送信機と受信機を分離し、微弱なディーゼル電気推進船の反射波を三角測量するマルチスタティックアーキテクチャは、CAGR 5.10%で成長すると予測されています。この伸びにより、マルチスタティックツールはソナーシステム市場において最も急速に進化する技術セグメントとしての地位を確立しています。

MEDUSA UUVは、分散型ノードを連携させて水上艦の護衛なしに要衝をカバーし、グリーンウォーターおよびブラウンウォーター作戦の両方における採用を拡大するでしょう。アクティブソナーは対機雷戦や港湾防衛においてニッチな地位を維持していますが、より厳格な環境審査を乗り越える必要があります。こうした技術の分岐は、ソナーシステム市場の将来展望が「万能型」ではなく、任務主導型であることを浮き彫りにしています。

地域別分析

北米は2025年に世界売上高の36.98%を占め、これは米国の潜水艦産業基盤への39億米ドルの資金提供と、エッジコンピューティング対応ソナーへの継続的な投資に支えられています。大量調達サイクルと単独調達契約により、同地域は構造的な規模の優位性を有しており、2031年までソナーシステム市場が米国に根ざし続けることが確実視されています。

アジア太平洋地域は、オーストラリアがAUKUSの下で原子力潜水艦を調達し、日本が船体搭載型ソナーの配備を拡大し、韓国が対機雷ドローンに投資することから、4.75%という最も高いCAGRで推移すると予測されています。各地域の政府は、エネルギー安全保障の確保と排他的経済水域の効果的な執行のために、海底状況の把握が不可欠であると考えています。アジア太平洋地域のソナーシステム市場規模は、防衛分野と海洋エネルギー分野の同時成長によって牽引されています。

欧州では、英国とフランスがバラクーダ級潜水艦の側面アレイをアップグレードする一方、NATOの小規模加盟国はアップグレードを段階的に進めており、着実な更新需要が維持されています。ノルウェーのパイプライン保護への支出は、海底監視への投資へのシフトを浮き彫りにしています。中東では、港湾当局が海水淡水化施設の取水口周辺に周辺アレイを設置しており、ブラジルの海洋開発の拡大が南米における緩やかな需要増を後押ししています。これらの地域を総体として見ると、成長のホットスポットは海洋主権とエネルギー供給のレジリエンスを軸に展開するモザイク状の様相を呈しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 海軍艦隊の近代化プログラム

- 拡大する海洋エネルギー探査

- 重要な海底エネルギーインフラの保護

- 無人潜水機(UUV)の急増

- 信号処理へのAIの統合

- IMO-2028による水中騒音規制の義務化

- 市場抑制要因

- 高い資本コストおよびライフサイクルコスト

- 周波数管理およびライセンシングの障壁

- 非音響式探知技術の有効性の高まり

- レガシープラットフォームにおけるサイバーセキュリティ強化の課題

- バリューチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- 防衛

- 対潜戦(ASW)

- 地雷探知および対策

- 港湾セキュリティ

- その他

- 商業用

- 海洋石油・ガス

- 水路測量および調査

- 漁業および養殖業

- 防衛

- 技術別

- アクティブソナー

- 受動ソナー

- マルチスタティック・ソナー

- 導入プラットフォーム別

- 船舶搭載型

- 潜水艦搭載型

- 航空機搭載型

- 無人プラットフォーム(UUV/USV)

- 取り付け方法別

- 船体搭載型

- 曳航アレイ

- ディッピングソナー

- 海底設置型

- 周波数帯別

- 低周波数

- 中周波数

- 高周波数

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他南米

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Thales Group

- RTX Corporation

- L3Harris Technologies, Inc.

- Kongsberg Gruppen ASA

- Northrop Grumman Corporation

- General Dynamics Mission Systems, Inc.

- Ultra Electronics Holdings

- TKMS GmbH

- Teledyne Technologies Incorporated

- FURUNO ELECTRIC CO., LTD.

- Navico Group(Brunswick Corporation)

- ASELSAN A.S.

- GeoSpectrum Technologies Inc.

- Western Marine Electronics, Inc.

- EdgeTech

- Hanwha Systems Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日