自動液体充填機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automatic Liquid Filling Machine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043836

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

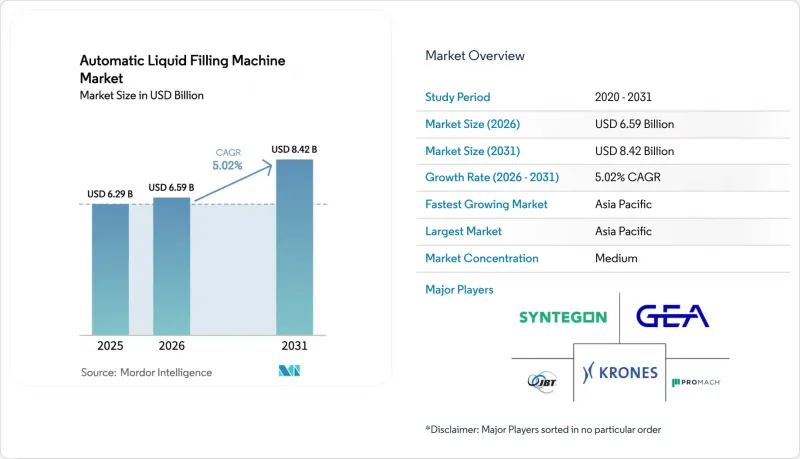

自動液体充填機の市場規模は、2025年に62億9,000万米ドルと評価され、2026年の65億9,000万米ドルから2031年までに84億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.02%となる見込みです。

製薬企業が無菌加工を採用し、飲料ブランドが単回分パッケージへと移行し、受託包装パートナーがターンキー設備の設備投資を負担するにつれ、需要は加速しています。高速飲料ラインでは依然としてロータリー式プラットフォームが主流ですが、バイオ医薬品や栄養補助食品のSKUが常温保存可能なパッケージへと移行するにつれ、アイソレーターベースの無菌システムが急速に拡大しています。デジタルツイン分析、エッジベースの状態監視、ブロックチェーンによるトレーサビリティは、概念実証(PoC)の段階から標準的な設備仕様へと移行しており、ソフトウェアの付加価値を組み込めないOEMメーカーの利益率を圧迫しています。ニッケル価格の変動、偽造部品、および欧州における再生素材含有率に関する規制の強化がサプライチェーンに圧力をかけていますが、それらは同時に、買い手を軽量PET設計や長期的な鋼材調達契約へと向かわせています。

世界の自動液体充填機市場の動向と洞察

厳格な衛生基準が無菌充填ラインの需要を牽引

2023年の米国FDA附属書1の改訂により、リアルタイム汚染モニタリング要件が強化され、製薬工場は熱的ストレスを与えずに6ログの胞子低減を実現するアイソレーター式充填機の導入を迫られています。これと並行して、欧州衛生工学設計グループ(EHEDG)は2024年ガイドラインを改訂し、工具不要の分解と0.8マイクロメートル未満の表面粗さを義務付けました。これにより設備投資は増加しますが、バリデーションのリードタイムは20%短縮されます。常温安定型バイアル充填が普及するにつれ、mRNAワクチンに対するコールドチェーンの制約は緩和されつつあり、遠隔地における冷蔵倉庫のコストが削減されています。飲料メーカーもまた、シフト間のアデノシン三リン酸(ATP)バイオルミネセンススワブ検査を義務付ける3-A衛生基準に準拠するため、無菌技術を採用しています。これらの規制変更が相まって、従来はホットフィルやトンネル殺菌装置が主流だった分野においても、調達判断はターンキー方式の無菌ラインへと傾いています。

インダストリー4.0による改修、IoT対応センサーおよび分析

圧力に敏感な飲料製造工程におけるダウンタイムは、1時間あたり2万米ドルを超えることもあり、生産者は、致命的な故障が発生する前にベアリングの摩耗を警告する予知保全システムを導入するようになっています。GEAのデジタルツインプラットフォームは、200個以上の組み込みセンサーからトルク、振動、温度データをストリーミングし、予測される故障の72時間前に技術者の手配を行います。無菌製造施設では、その恩恵が特に大きいです。なぜなら、予定外の停止が発生すると、完全なCIP(定置洗浄)および滅菌サイクルが必要となり、ラインが半シフト分も停止してしまう可能性があるからです。ブロックチェーンで保護されたバッチ記録は、バイアルやシリンジの包装におけるシリアル化の基盤として台頭しており、規制当局がQRコードをスキャンして、改ざん不可能な充填重量履歴を確認できるようにしています。毎分1,200本のボトル処理能力を持つビジョンガイド式不良品選別システムは、エッジAIとハイパースペクトルカメラを組み合わせることで、従来の光電センサーと比較して誤検知率を15%低減しています。

全自動ロータリーシステムの高額な初期設備投資

ターンキー方式のロータリー無菌充填機の価格は150万米ドルから400万米ドルに及び、多くの中堅飲料ブランドにとって市場参入が困難な水準となっています。リースファイナンスや設備のサブスクリプション契約は高額な初期費用の負担を和らげますが、中小規模の企業が保証するのが困難な、複数年にわたる生産量のコミットメントを伴います。製薬ラインにおけるバリデーション費用は、ハードウェア費用に加えてさらに20%から30%上乗せされ、請求額がユーロや米ドルに連動している場合、為替変動によってコストがさらに高騰します。OEM各社は、30万米ドルから60万米ドルの価格帯で、段階的な生産能力の増強が可能なモジュール式インラインシステムを提供することで対応していますが、大量生産されるSKUにおいては、処理能力のトレードオフが依然として大きな課題となっています。

セグメント分析

製薬およびプレミアム飲料メーカーがコールドチェーンコストを回避できる常温保存可能なSKUを選択するにつれ、無菌プラットフォームは2031年まで年率6.43%で成長しています。一方、回転式システムは、炭酸飲料における比類のない処理能力により、2025年の自動液体充填機市場シェアの40.93%を維持しました。インラインおよびリニア式充填機は、週に20種類以上のSKUを扱うクラフトビール醸造所や特殊食品工場において依然として人気があります。これは、直線レイアウトにより設置面積を25%削減でき、衛生管理を迅速化できるためです。モノブロック式のリンス・フィル・キャップ(RFC)設計は、3交替制の生産体制を維持するためにCIP(定置洗浄)サイクルを45分以内に完了させなければならない乳製品加工業者に支持されています。

プレフィルドシリンジ向けのアイソレーター付き充填機は、現在、ロボットによるネストローディングと自動ストッパー設置機能を備えており、グレードAゾーンから人の介入を排除しています。2025年に発表されたGEAのモジュラー式無菌プラットフォームは、ロータリーピストンヘッドとペリスタルティックヘッド間の工具不要の交換を可能にし、バリデーション期間を6週間に短縮します。インライン設備は速度こそ遅いもの、バッチ途中でサンプリングのために一時停止できることが不可欠な、500~1,000単位規模の臨床試験生産には適しています。ISO 13485、ISO 22716、およびFDA 21 CFR Part 11規格の統合により、化粧品ブランドでさえも、デッドスペースが極めて少なく、指先で安全に交換できる部品を備えた「衛生設計(HBD)」アーキテクチャへと移行しつつあります。

容積式システムは2025年に28.12%のシェアを獲得しました。これは、ピストン式または磁気流量計による計量では製品密度が変動しても精度が維持されるのに対し、重量式ラインでは絶えず再校正が必要となるためです。無菌および長期保存可能な構成は、防腐剤不使用の飲料に対する消費者の需要と、FDAによる無菌加工の奨励策が相まって、CAGR 6.67%を記録しています。炭酸飲料工場では、CO2を節約するために加圧式および等圧式充填機が主流となっていますが、ワインやスピリッツの分野では、泡立ちを防止し、±1ミリリットルの公差契約を満たす真空式設計に押され、重力式設備はシェアを落としています。

透明なスピリッツや食用油の分野では、依然としてオーバーフロー充填機が主流です。これは、「スピルバック」現象により液面のメニスカスが均一に保たれ、小売店の棚における重要な視覚的品質指標となるためです。製薬用ブロー・フィル・シール装置は、容器成形、充填、密封を単一の無菌チャンバー内で統合することで、使い捨て眼科用点眼液のニッチ市場を開拓しています。これにより、バイアル充填ラインと比較して、粒子汚染を90%削減しています。真空技術はニュートラシューティカルズ分野でも拡大しています。酸素に敏感なオメガ3オイルの場合、従来の重力式充填機では2工程を要していた窒素によるヘッドスペースの洗浄を、1回の排気・充填ストロークで実行する必要があります。

地域別分析

アジア太平洋地域は2025年に39.85%のシェアを確保し、中国の「双循環」製造戦略とインドの医薬品輸出拡大への意欲により、2031年まで年率6.87%で拡大すると予測されています。多国籍飲料・注射剤メーカーが生産の現地化を進める中、上海とプネ周辺の受託包装クラスターでは、2024年に10億米ドル以上の充填設備が導入されました。日本の高齢化社会は、スペースに制約のある都市部の工場に設置可能なコンパクトな無菌充填機への需要を後押ししています。一方、韓国の化粧品大手は、クッションコンパクト内の微細な気泡を検出するためにAIビジョンシステムを導入し、消費者からの返品率を40%削減しました。オーストラリアのワイン輸出業者は、ガラス瓶から軽量なPETボトルへの移行を進めており、壁が薄い容器でも傷をつけずに充填できるサーボ制御ノズルの後付け改修を推進しています。

北米では、医薬品のコールドチェーン拡大とクラフト飲料の普及に牽引され、堅調な基盤を維持しています。FDAパート11の規制により、受託製造業者は、充填重量やオペレーターIDを自動記録する全自動モデルへ、従来の半自動機を置き換えることを余儀なくされています。2025年に2億米ドルの市場規模が見込まれるカナダの大麻入り飲料セクターでは、窒素によるヘッドスペースフラッシングによりテトラヒドロカンナビノールの安定性を維持する無菌充填ラインが必須となっています。一方、メキシコにおけるニアショアリングの急増により、2025年末までに5億米ドルのボトリング投資が誘致され、国内市場と米国への輸出チャネルの両方に供給が行われています。北米の大手小売店で棚スペースを確保しようとする受託充填業者にとって、Safe Quality Food(SQF)認証は事実上必須となっています。

欧州では、ドイツ、スイス、アイルランドにおけるサステナビリティおよび医薬品イノベーションの拠点に牽引され、着実な成長が見込まれています。欧州の包装および包装廃棄物規制における再生素材含有率の義務化は、PETの軽量化プロジェクトを推進しており、充填業者に対し、近赤外線樹脂選別モジュールの導入を迫っています。ドイツの機械産業クラスターは2024年に12億米ドル相当の無菌システムを輸出し、Syntegon社とGroninger社は海外の高効能バイオ医薬品施設に設備を供給しています。ブレグジット後の二重コンプライアンスの負担により、英国の充填業者におけるバリデーション期間は長期化していますが、迅速な再構成が可能なモジュール式設備が、この環境下でニッチ市場を切り拓いています。中東およびアフリカは高成長が見込まれるフロンティアです。「サウジ・ビジョン2030」は、無菌形式を優先したターンキー飲料工場へ資本を投入しており、ナイジェリアの乳業協同組合は、急増する都市部の需要に応えるため、手動式パウチ充填から半自動充填機への移行を開始しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 単回用パッケージ形式の急速な成長

- 厳格な衛生基準が、無菌ラインの需要を牽引しています

- インダストリー4.0による設備更新、IoT対応センサーおよび分析

- 新興市場における受託製造の拡大

- ガラスよりも軽量なPETを推奨するサステナビリティ要件

- 即飲型ニュートラシューティカル飲料への移行

- 市場抑制要因

- 全自動ロータリーシステムにおける高額な初期設備投資

- 熟練したメカトロニクス技術者の不足

- ステンレス鋼および電子部品価格の変動

- 低コストサプライヤーによる偽造機器の増加

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 機種別

- ロータリーシステム

- インライン/リニアシステム

- モノブロック充填・キャッピングシステム

- 無菌充填システム

- 充填技術別

- 定量充填方式

- 重力充填方式

- 加圧/等圧充填方式

- 真空充填方式

- オーバーフロー充填方式

- 無菌/ESL

- 自動化レベル別

- 全自動

- 半自動

- マニュアル

- エンドユーザー産業別

- 食品・飲料

- 医薬品

- 化粧品・パーソナルケア

- 化学品および潤滑油

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- GEA Group AG

- KHS GmbH

- ProMach, Inc.

- Syntegon Technology GmbH

- JBT Corporation

- Accutek Packaging Equipment Company, Inc.

- APACKS Packaging Systems, LLC

- Filamatic LLC

- Universal Filling Machine Company Ltd.

- Inline Filling Systems LLC

- OPTIMA packaging group GmbH

- Groninger & Co. GmbH

- Hondon Packaging & Food Machinery Factory

- Grace Food Processing & Packaging Machinery

- Best Crown Machinery Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日