ポリフェニレンスルフィド(PPS)樹脂:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Polyphenylene Sulfide (PPS) Resin - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043833

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

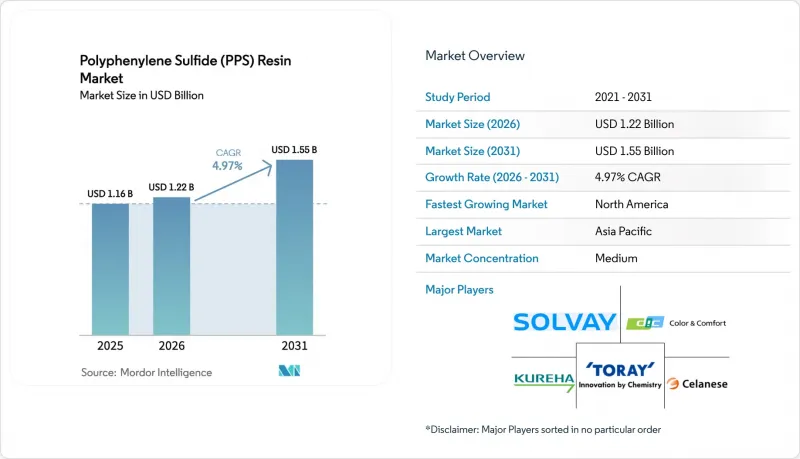

ポリフェニレンスルフィド樹脂市場の規模は、2025年に11億6,000万米ドルと評価され、2026年の12億2,000万米ドルから2031年までに15億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.97%となる見込みです。

電子機器の小型化、水素燃料電池システムの急増、および190°C以上での安定した稼働が求められる産業用排ガスろ過システムのアップグレードに牽引され、市場は着実な勢いを見せています。消費量ではアジア太平洋地域が首位を占めていますが、北米はバッテリーの国内生産促進策に後押しされ、その差を縮めつつあります。一方、欧州ではハロゲンフリーの難燃性樹脂への移行が進んでいます。中国における生産能力の拡大により価格上昇は抑制されていますが、既存サプライヤーは、特殊グレードへの注力、コンパウンディングへの垂直統合、デジタルプロセスの強化など、戦略的な再編を進めています。要するに、ポリフェニレンスルフィド(PPS)樹脂市場はコスト圧力に直面しているもの、汎用熱可塑性樹脂では対応が困難な、高温かつ規制準拠の用途へと明確にシフトしつつあります。

世界のポリフェニレンスルフィド(PPS)樹脂市場の動向と洞察

小型化が進む5GおよびAI電子機器には、誘電特性が安定したPPSが必要

5Gミリ波無線機やエッジAIハードウェアには、10 GHz以上で低い誘電損失を示すだけでなく、260°Cでの鉛フリーはんだリフローにも耐えられる基板が求められます。新たに商品化された低誘電率PPSフィルムは、これらの厳しい基準を満たしており、吸湿性が極めて低く、繰り返しの熱衝撃下でも機械的強度が維持されます。スマートフォンメーカー、自動車用ECUサプライヤー、基地局メーカーは、液晶ポリマーのコスト効率に優れた代替品として、これらのフィルムを採用する傾向が強まっています。5Gの拡大に伴い、東レ、DIC、ユニチカといった業界大手各社は、近年新たな生産能力を投入しています。こうした相乗的な勢いが、ポリフェニレンスルフィド(PPS)樹脂市場を牽引しており、特に高周波コネクタやアンテナハウジングの分野では、ハロゲン系添加剤に頼ることなく、薄肉化しながらUL 94 V-0規格を達成することが求められています。

2025年以降の米国およびEUの毒性規制に伴う無塩素PPSグレードへの移行

2025年、デクロラン・プラスがEUの残留性有機汚染物質規制(POPs規制)に追加され、2028年までに許容濃度がほぼゼロに設定されました。この規制の変更により、電子機器OEM各社はハロゲン系難燃剤からの脱却を迫られています。重要な点として、PPSは薄い断面でもUL 94 V-0規格を自然に満たすため、サプライヤーはコストのかかる配合変更を回避できます。ハロゲンフリーソリューションへの需要急増に対応し、2025年にドイツと米国で新たなコンパウンディング工場が操業を開始し、欧州および北米の顧客に対するリードタイムが大幅に短縮されました。この迅速な規制への適応は、アジア太平洋地域の輸出業者にも波及すると予想され、ポリフェニレンスルフィド(PPS)樹脂市場は、多様なバリューチェーンにおけるコンプライアンスのための最適な選択肢としての地位を確立することになるでしょう。

低コストの高温用ナイロンからの競合激化

ポリフタルアミドは、比較追跡指数(CTI)600 Vを確保し、厚さ0.4 mmでUL 94 V-0認証を取得しました。90~110°Cの温度で金型成形されるこれらの材料は、現在、数多くの自動車用コネクタにおいてPPSと競合しています。2025年、BASFはUltramid T6000を発売しました。連続使用温度範囲が150~160°Cと十分であるにもかかわらず、OEM各社は部品コストを削減するために仕様を調整しており、その結果、コスト重視のポリフェニレンスルフィド(PPS)樹脂市場への依存度を低下させています。

セグメント分析

2025年時点で、リニアPPSはポリフェニレンスルフィド(PPS)樹脂市場において56.11%のシェアを占めており、2026年から2031年までの予測期間においてCAGR5.03%で成長すると見込まれています。線状PPSは粘度が低く、標準的な射出成形装置との互換性が高いため、薄肉成形、特に自動車用高電圧コネクタやポンプインペラに最適です。重合後の架橋処理を経た硬化PPSは、200°C以上でも厳しい寸法公差を維持でき、航空宇宙用ダクトや産業用ポンプ部品などのニッチな用途に使用されています。分岐型PPSは、リサイクル性を確保しつつ高い弾性率を提供するため、電気自動車(EV)用バッテリーの構造部品に適しています。2024年、DICは5Gアンテナハウジング向けのメタライゼーション可能なPPSコンパウンドを発売しました。これにより、直接メタライゼーションが可能となり、金属インサートが不要になることで軽量化が実現しました。こうした用途の拡大により、リニア型および分岐型グレードの出荷量は増加しており、一方、特殊な硬化型バリエーションは高価格帯で取引されています。

地域別分析

2025年、アジア太平洋地域はポリフェニレンスルフィド(PPS)樹脂市場を独占し、市場規模の67.26%を占めました。この主導的地位は、中国、日本、韓国、台湾などの国々における新エネルギー車の生産急増と、活況を呈するエレクトロニクス供給チェーンによって強化されました。中国の生産能力は2024年に拡大し、いくつかの大規模プロジェクトの勢いにより、2027年までに2倍以上になるとの予測があります。こうした市場の変化に対応し、既存のサプライヤーは、激化する市場競争に対抗するため、差別化されたグレードと技術サービスの強化に注力しています。

北米は成長軌道に乗っており、バッテリーおよび水素分野への堅調な国内投資に牽引され、2026年から2031年の予測期間においてCAGR5.16%という最も高い成長率を誇っています。この成長は、フォートロン・インダストリーズのウィルミントン工場におけるPPSの現地消費によってさらに後押しされています。

一方、欧州では、ハロゲンおよびリサイクル含有率に関する厳しい規制が課題となっています。これらの規制は代替材料の導入機会をもたらす一方で、コンプライアンスコストを押し上げ、中小のコンバーターにとっては厳しい状況となっています。一方、南米、中東・アフリカは新興市場として台頭しており、産業用ろ過や石油・ガス分野での用途により、限られた需要が喚起されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- 小型化された5G/AI用電子機器には、誘電体安定性に優れたPPSが必要です

- 2025年以降の米国・EUの有害物質規制に伴い、塩素フリーPPSグレードへの移行

- 車載水素燃料電池のバランス・オブ・プラントへの採用

- AI最適化コンパウンディングにより、スクラップを削減し、PPSの用途を拡大

- アジア太平洋地域における超低NOxボイラー用フィルターバッグの急速な更新

- 市場抑制要因

- 低コストの高温用ナイロンによる競合の激化

- 架橋PPSの廃棄時のリサイクルに関する課題

- 高温ポリマー加工における人材不足

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- リニアPPS

- 硬化PPS

- 分岐PPS

- エンドユーザー業界別

- 自動車

- 電気・電子

- 産業

- 航空宇宙

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Celanese Corporation

- Chengdu Letian Plastics Co. , Ltd

- Chevron Phillips Chemical Company LLC.

- DIC Corporation

- Ensinger

- Glion

- IDEMITSU FINE COMPOSITES CO., LTD.

- Kolon Plastics Inc.

- KUREHA CORPORATION

- NHU Materials Co.

- Polyplastics Co. Ltd

- RTP Company

- SABIC

- SK Innovation

- Solvay

- TEIJIN LIMITED.

- TORAY INDUSTRIES, INC.

- Tosoh Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日