電気コーティング(E-coat):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Electrocoating (E-coat) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043827

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

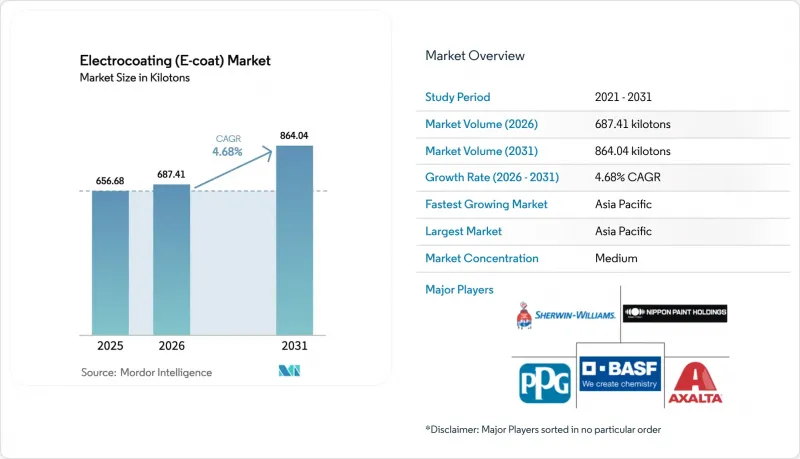

電気コーティング市場の規模は、2025年の656.68キロトン、2026年の687.41キロトンから、2031年までに864.04キロトンへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は4.68%となる見込みです。

3つの主要な変化が市場構造を再編しています。アジア太平洋地域における自動車生産の増加、800Vを超えるシステム向けの電気自動車(EV)バッテリーハウジングに対する誘電体シールドの義務化、そしてラテンアメリカ地域における農業機械の組み立てが現地化されつつあることです。こうした再編により、コーティング需要は従来の中心地であった欧州や北米からシフトしつつあります。高い絶縁耐力と優れた転着効率で知られる陰極エポキシ系システムが、最適な選択肢として台頭しています。この利点により、自動車および家電のOEMメーカーは、厳しい腐食防止および持続可能性の基準を満たすだけでなく、従来のスプレープライマーと比較して揮発性有機化合物(VOC)の排出を大幅に削減することが可能になります。

世界の電気コーティング(E-coat)市場の動向と洞察

アジア太平洋地域における自動車生産の成長

2024年、アジア太平洋地域では、中国とインドが主要な貢献国となり、膨大な数の車両が生産されました。この生産量は、構造用コーティング需要における同地域の優位性を確固たるものにしました。10年間にわたるOEMの腐食保証を満たすため、すべてのホワイトボディは陰極電気コーティングの浸漬処理を受けました。2025年のGST(物品サービス税)引き下げを受け、インドの国内自動車販売は大幅な成長を遂げ、受託塗装業者に2交替制の導入を余儀なくさせました。タイと韓国でも同様の増加が見られました。さらに、EVのバッテリーパックがより重くなったことに伴い、規制により車体下部の塗膜厚の増強が義務付けられています。生産が特定の地域に集中していることから、配合メーカーは戦略的に工場を同一敷地内に配置し、保存期間が短いエポキシ分散液に伴う在庫リスクを効果的に軽減しました。これらの動向は、2031年までに電気コーティング市場の規模の相当な部分を占めると予測されています。

溶剤系プライマーに対する優れた耐食性

カソード型電気コーティングは、溶剤系プライマーと比較して優れた塩水噴霧試験耐久性を示します。この利点は、OEMの保証期間が延長されるにつれて、より顕著になってきています。高い転着効率により、オーバースプレーによる廃棄物が大幅に削減され、車両あたりのVOC排出量が低減されます。この進展は、米国EPA Tier 3およびEU Stage V規制への適合を容易にします。BASF社の「CathoGuard 800 RE」は、焼付温度の低減に成功しており、最適なエッジ被覆性を維持しつつ、天然ガスの消費量を削減しています。新規の浸漬ラインの構築には多額の投資が必要ですが、このコストを長期にわたり分散させることで、単位当たりの塗装コストを競争力のある水準に維持でき、2026年から2031年の予測期間における電気コーティング市場の成長を支えることになります。

外装用プラスチック部品のUV安定性の低さ

340 nmの紫外線に長時間さらされると、エポキシ系電気コーティングはチョーキングを起こします。その結果、OEM各社は、特にバンパーやミラーキャップにおいて、粉体クリアコートを塗布したり、アクリル系プライマーを選択したりすることがよくあります。アクリル系電気コーティングは、QUV-A試験による長時間の曝露後も光沢を維持しますが、エポキシ系電気コーティングはそれほど良好な結果を示しません。しかし、アクリル系にも限界があり、エッジ被覆の耐久性や絶縁強度に欠けています。中東やオーストラリアのような日照量の多い地域では、高級車プログラムにおいて、塗装されていない黒色プラスチックへの移行が進んでいます。この動向により、単位面積あたりの電気コーティング可能表面積が減少しています。現在の特許出願状況からは、樹脂技術における近々の進歩は見込めず、2026年から2031年までの予測期間を通じて、電気コーティング市場にとって継続的な課題となる見込みです。

セグメント分析

2025年には、陰極系システムが市場を独占し、販売量の97.72%を占めており、2026年から2031年の予測期間中にCAGR4.67%で成長すると予測されています。その優位性は、高い塩水噴霧耐性や優れた絶縁耐力といった特性に起因しており、これらはいずれも現代の電気自動車(EV)の車体にとって不可欠な要素です。このセグメントは、2025年の電気コーティング市場において大きな割合を占めていました。継続的な配合改良により、陰極型製品は優れたエッジ被覆率を維持しつつ、EUのREACH規制への適合性を確保しています。陽極型電気コーティングは、アルミニウム押出成形品向けのニッチ市場を占めており、付着性を高める酸化膜の形成という利点がありますが、その成長率は電気コーティング市場全体に比べて遅れています。陽極電着浴は、より多くの金属を溶解し、より高いスラッジ負荷を発生させるため、多くの建築家や家電メーカー(OEM)が粉体塗装への移行を進めています。この移行は、陽極電気コーティングの成長の可能性を制限する一方で、非鉄金属基材に対するその優れた密着性を浮き彫りにしています。

新規参入を阻むカソード技術のほぼ独占状態にもかかわらず、バイオベースのエポキシ分散液やナノ顔料パッケージには機会が存在します。これらの革新技術は、隠蔽された空洞部における塗膜厚の最適化をさらに進める可能性があります。ISO 12944の認定サイクルが最大24ヶ月に及ぶことを考慮すると、既存のカソード系サプライヤーに課題しようとする革新的な化学技術は、明確な持続可能性またはコスト面での優位性を示さなければなりません。今後、2031年にかけて、陽極塗装は電気コーティングセクターにおいて小規模な市場シェアを維持すると予想され、主に建築用アルミニウムおよび一部の家電製品筐体に焦点を当てることになります。

本「電気コーティング市場レポート」は、タイプ(陰極系および陽極系)、技術(エポキシコーティング技術およびアクリルコーティング技術)、用途(乗用車、商用車、自動車部品・アクセサリー、重機、家電製品、その他)、および地域(アジア太平洋、北米、欧州など)ごとに分類されています。市場予測は、数量(トン)ベースで提示されています。

地域別分析

2025年、アジア太平洋地域は電気コーティング市場を独占し、生産量の55.45%を占めました。予測によると、2026年から2031年の予測期間中、CAGR5.05%で着実な成長が見込まれています。中国の堅調な生産量に加え、GST(物品サービス税)に後押しされたインドでの販売急増が、この拡大を牽引しています。2025年、中国のBEV(バッテリー式電気自動車)生産が、誘電体シールド材の需要を急増させました。同時に、タイと韓国ではハイブリッド車生産ラインが導入され、より重量のあるバッテリーパックに対応するため、厚さ25μmのフィルムが必要となりました。日本におけるハイブリッド車へのシフトにより、同国のベース生産量は安定を保っています。

2025年に大きなシェアを誇る北米は、着実な成長が見込まれています。メキシコでは輸出の急増を受け、グアナフアト州とケレタロ州に新たな浸漬タンクが新設され、自動車および農業機械のフレームの両方に供給されています。しかし、EV関連資産の大幅な減損処理により、超高電圧バッテリートレイへの熱意は冷めつつあります。米国では、熟練オペレーターの不足が設備稼働率を制約しており、初回歩留まりは最適値に近づくもの、そのペースは緩やかです。

2025年の生産量の相当な割合を占める欧州は、着実な成長軌道に乗っています。同地域では、BEVの普及が予想より遅れたことや、スズ触媒に対する厳しい規制により、コストのかかる配合変更を余儀なくされるなど、課題に直面しました。ドイツが需要を牽引する一方で、OEM各社がよりコスト効率の高い東部の工場へ生産拠点を移したため、英国とイタリアでは生産量が減少しました。シェアは小幅ながら、南米ではブラジルとアルゼンチンにおけるトラクターのニアショアリングが成長の原動力となりました。対照的に、中東地域は、現地での自動車組立が限定的であること、およびプレコート品への依存に阻まれ、伸び悩みました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 促進要因

- アジア太平洋地域における自動車生産の成長

- 溶剤系プライマーに対する優れた耐食性

- 誘電体シールド用にe-coatを採用したEVバッテリーハウジング

- エッジカバレッジと飛散力を向上させるナノテクノロジーを活用した配合

- ラテンアメリカ諸国における農業機械生産のニアショアリング

- 抑制要因

- 外装用プラスチック部品のUV安定性が低い

- 自動浸漬タンク工程における熟練作業員の不足

- バイオ由来エポキシ分散液の供給不安定さ

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- 陰極

- 陽極

- 技術別

- エポキシコーティング技術

- アクリルコーティング技術

- 用途別

- 乗用車

- 商用車

- 自動車部品・アクセサリー

- 大型重機

- 家電製品

- その他の用途

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Axalta Coating Systems

- B.L DOWNEY Company LLC

- BASF SE

- Burkard Industries

- Dymax Corporation

- Electro Coatings Inc.

- Greenkote

- H.E. Orr Company

- Hawking Electrotechnology Limited

- Henkel AG & Co. KGaA

- Lippert Components Inc.

- Nippon Paint Holdings Co., Ltd.

- PPG Industries Inc.

- The Sherwin-Williams Company

- Valmont Industries Inc.

第7章 市場の機会と今後の動向

- 未開拓領域および未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日