フルオロポリマー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Fluoropolymer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035148

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

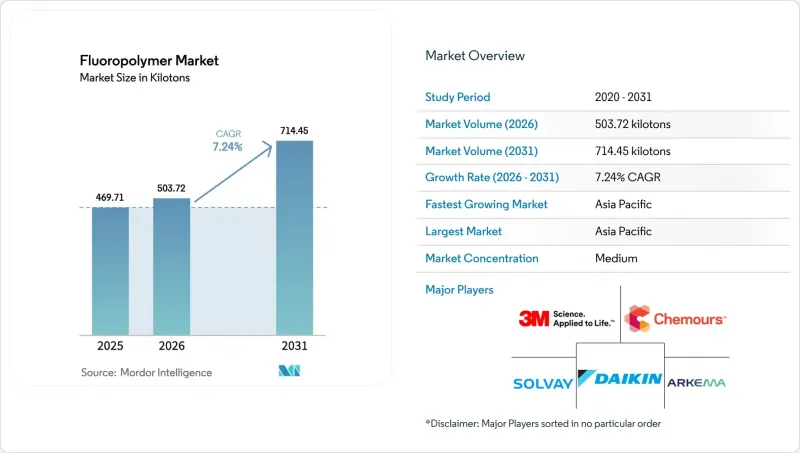

フルオロポリマー市場の規模は、2025年の469.71キロトンから2026年には503.72キロトンへと拡大し、2026年から2031年にかけてCAGR7.24%で推移し、2031年には714.45キロトンに達すると予測されています。

この持続的な成長は、電気自動車用電線絶縁材、アジア太平洋地域における半導体ファブの拡張、およびフルオロポリマーの化学的特性を有利にする低VOC塗料の規制に起因しています。価格の堅調さは、比類のない化学的不活性、熱安定性、および絶縁耐力に起因しており、これらは重要資産の耐用年数を延ばし、メンテナンスコストを削減します。主要サプライヤーは、原材料価格の変動リスクを軽減するため、蛍石採掘および下流のコンパウンディングへの垂直統合を深化させています。プロセスの高密度化と膜耐久性の向上により、グリーン水素プロジェクトへの採用が拡大しています。これらの要因が相まって、多業種にわたる依存度が高まり、フルオロポリマー市場を景気循環による低迷から守っています。

世界のフルオロポリマー市場の動向と洞察

EV向け高性能配線材の需要急増

電気自動車(EV)は、800Vアーキテクチャ、-40°C~150°Cの温度サイクル、および電解液の飛散に耐えるケーブル絶縁材に依存しています。PVDFおよびETFEは、これらの過酷な条件を満たしつつ、世界のOEM安全試験基準を満たす難燃性を維持しています。テスラ「モデルSプレイド」やルーシッド「エアドリームエディション」などのプレミアムモデルでは、サーキット走行条件下でも継続的な高出力運転を確保するため、フルオロポリマー絶縁ハーネスが採用されています。48Vマイルドハイブリッド商用車の普及により対象市場は拡大しており、電線・ケーブルコンパウンダー各社は、新たなEVプラットフォームの検証期間を短縮するため、グレードの事前認定を進めています。自動車メーカーが開発サイクルを短縮する中、色安定性に優れ、放射線架橋可能な絶縁グレードを提供できるサプライヤーが、仕様採用の優位性を獲得しています。また、銅価格の継続的な上昇圧力により、設計者はより薄肉な絶縁材を求めるようになり、高絶縁耐力を持つフルオロポリマーが好まれています。

リチウムイオン電池バインダーとしてのPVDFの採用拡大

PVDFは、4.6 Vまでの電気化学的安定性ウィンドウを提供することで従来のバインダーに取って代わり、パックのエネルギー密度を高める高ニッケル正極材の実現を可能にしました。セパレータコーティングや電解液添加剤への応用により、PVDFのバッテリー分野での役割は拡大し、キロワット時あたりの収益も増加しています。中国のセルメーカーは、現地のPVDF樹脂と国産炭酸リチウムを組み合わせることで、輸入への依存度を最小限に抑え、リードタイムを短縮しています。代替となる水性バインダーは、高温硬化時の接着性に課題を抱えており、ポリアクリル系や生体材料系システムにおける研究開発が進んでいるにもかかわらず、PVDFの地位は揺るぎません。2030年までに世界のギガファクトリーの生産能力が3TWhを超えると予想される中、バインダー需要の増加だけでも、PVDFサプライヤーには二桁の成長が見込まれます。上流のVDFモノマー生産能力に投資するメーカーは、原料の確保を図り、原材料価格の変動から利益率を守っています。

米国・EUにおけるPFAS規制の精査

EUのREACHに基づく広範なPFAS規制案では、1万種類以上の物質がリストアップされており、重要用途の例外が適用される場合を除き、フルオロポリマーも対象となっています。不確実性により拡張プロジェクトが停滞しており、投資家はコンプライアンスコストと将来のキャッシュフローを天秤にかけています。カリフォルニア州による特定の食品接触材料への段階的な禁止措置は、地域的な措置が世界のサプライチェーンに波及し、OEMメーカーに再設計を余儀なくさせる様子を如実に示しています。半導体のエンドユーザーは、超清浄なフルオロポリマーチューブなしではウェハーの欠陥リスクが急激に高まると警告し、適用除外を求めてロビー活動を行っています。低抽出性フッ素系添加剤のグレードを積極的に認証する企業は、適用除外を獲得できる可能性を高めています。

セグメント分析

PTFEカテゴリーは、化学処理用ガスケット、航空宇宙用シール、半導体ウェハーキャリアなどの用途に牽引され、2025年のフルオロポリマー市場において48.05%の市場シェアを維持しました。PTFEのフルオロポリマー市場規模は、PFAライニング熱交換器への新たな需要に後押しされ、2031年までに約333.6キロトンに達すると予想されています。

対照的に、PVDFは17.1%のCAGRを記録し、リチウムイオン電池用正極バインダーやプロトン交換膜に牽引され、2031年までに120キロトンを超える見込みです。中国と韓国は、PVDFの増産計画発表の70%を占めており、樹脂の供給体制がバッテリー・ギガファクトリー・クラスターの成長と歩調を合わせています。ETFEは、建築用屋根膜や200℃対応のEV用ワイヤー被覆において勢いを増しています。FEPの成長は、その極めて低い抽出物含有量という特性から、半導体ウェットベンチのアップグレードに連動しています。PFA、ECTFE、PVFについては、FDA 21 CFRへの準拠や太陽光発電用バックシートの耐久性が必須とされる分野において、小規模なニッチ市場が依然として存在しています。

本フルオロポリマー市場レポートは、樹脂の種類別(ETFE、FEP、PTFE、PVFなど)、エンドユーザー産業別(航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は、数量(トン)および金額(米ドル)で提示されています。

地域別分析

アジア太平洋地域は2025年にフルオロポリマー市場の53.92%を占めており、2031年までCAGR8.34%で成長すると予測されています。中国は国内樹脂生産能力の大部分を占め、リチウムイオン電池の生産を主導しており、これにより現地の正極材メーカーへのPVDFの安定供給が確保されています。台湾と韓国は7nm以下のウェハー製造に多額の投資を行っており、汚染を防ぐために超高純度PFAチューブやPTFEベローズを消費しています。インドでは、耐食性フルオロポリマーライニング材を必要とするEV製造および化学処理プロジェクトが拡大しています。日本政府のインセンティブによりPEM電解槽の導入が支援されており、PVDFおよびFEP膜の需要をさらに押し上げています。

北米では、コストよりも性能が重視される航空宇宙、防衛、特殊化学品分野において、安定した消費が見られます。また、米国では厳格なVOC(揮発性有機化合物)排出規制が施行されており、建築用パネルにおいて水性PVDFコーティングへの代替が進んでいます。メキシコでは自動車組立生産量の増加に伴い、バッテリー冷却ループ用のフルオロポリマーチューブの購入が増加しており、カナダの鉱業事業では、酸浸出回路にPTFEライニングが指定されています。全体的な成長率はアジアに比べて控えめですが、単価の高い用途が利益率を支えています。

欧州では、持続可能性と規制順守への注力が継続しています。EUグリーン・ディールは、フルオロポリマー膜を必要とするグリーン水素プラントへの投資を促進しており、一方、ドイツのOEM各社は、PVDFバインダーやケーブル絶縁材を消費するEV部品ラインの生産を拡大しています。しかし、REACHに基づくPFAS規制案は不確実性をもたらしており、適用除外に関する明確化が得られるまで、一部の生産能力拡大が延期されています。航空宇宙、医療、半導体分野における重要用途の適用除外により、プレミアムグレードの需要は維持されています。南米、中東・アフリカでは、石油化学および鉱業セクターが耐食性ライニングを用いて設備を近代化しているため、新興の成長が見られますが、その基盤は小規模であるため、予測期間中のフルオロポリマー市場全体への影響は限定的です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV向け高性能配線の需要急増

- リチウムイオン電池のバインダーとしてのPVDFの採用拡大

- アジアにおける半導体ファブ生産能力の拡大

- 厳格な低VOC塗料規制

- グリーン水素電解膜(PVDF、FEP)

- 市場抑制要因

- 米国・EUにおけるPFASの規制動向

- フッ化カルシウムのコスト高と供給の逼迫

- 原材料価格の変動

- バリューチェーン分析

- 規制情勢

- 輸出入分析

- 価格動向

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 新規参入業者の脅威

- 最終用途セクターの動向

- 航空宇宙(航空宇宙部品生産売上高)

- 自動車(自動車生産台数)

- 建築・建設(新築床面積)

- 電気・電子(電気・電子製品の生産売上高)

- 包装(プラスチック包装量)

第5章 市場規模と成長予測(金額および数量)

- 樹脂タイプ別

- エチレンテトラフルオロエチレン(ETFE)

- フッ素化エチレンプロピレン(FEP)

- ポリテトラフルオロエチレン(PTFE)

- ポリフッ化ビニル(PVF)

- ポリフッ化ビニリデン(PVDF)

- その他の樹脂タイプ

- エンドユーザー産業別

- 航空宇宙

- 自動車

- 建築・建設

- 電気・電子

- 産業・機械

- 包装

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- マレーシア

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- イタリア

- 英国

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア**(%)/順位分析

- 企業プロファイル

- 3M

- Arkema

- Daikin Industries Ltd.

- Dongyue Group

- Gujarat Fluorochemicals Ltd.(GFL)

- Kureha Corporation

- Shanghai 3F New Materials

- Sinochem

- Syensqo

- The Chemours Company

- Toray Industries Inc.

- Zhejiang Juhua Co., Ltd.

第7章 市場機会と将来の展望

第8章 CEOのための重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日