欧州の空調機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Air Conditioning Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035131

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

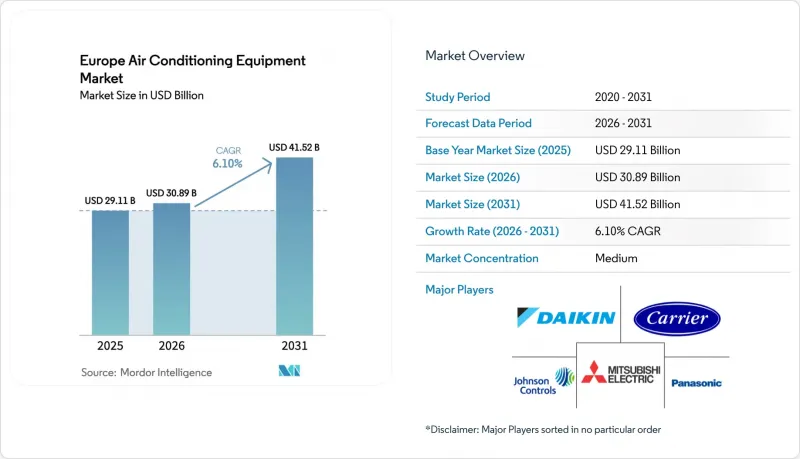

2026年の欧州空調機器市場規模は308億9,000万米ドルと推計されており、2025年の291億1,000万米ドルから成長し、2031年には415億2,000万米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR6.1%で成長すると見込まれています。

EUグリーンディールへの政策の迅速な整合、Fガス割当量の厳格化、そして2030年までに6,000万台のヒートポンプを設置するというREPowerEUの目標により、欧州の空調機器市場では、エネルギー効率が高くGWP(地球温暖化係数)の低い技術が継続的に評価される環境が生まれています。2024年に自然冷媒製品ラインを拡大し、インバーターコンプレッサーの生産能力を確保したメーカーは、現在、リードタイムの短縮、公共入札における競争優位性、および平均販売価格の上昇という恩恵を受けています。また、欧州の空調機器市場は、FLAP-Dハブにおけるデータセンター建設ブーム、南欧の首都圏における都市熱島対策プログラム、そして企業の施設管理者間で人気が高まっている「HVAC-as-a-Service(サービスとしての空調)」契約の普及からも恩恵を受けています。大規模な商業バイヤーが、プロジェクトの途中で設計変更を行うことなく、今後のSEER基準を満たす仕様パッケージを確保しようとしていることから、主要顧客への直接販売が加速しています。

欧州空調機器市場の動向とインサイト

EUのREPower目標に牽引されたヒートポンプの普及加速

加盟国による規制が、化石燃料ボイラーの主要な代替手段としてヒートポンプに収束しつつあり、2025年以降、年間設置台数は600万台に迫る見込みです。ドイツでは、2024年に新築住宅の76%でヒートポンプの導入が承認されました。フランスは、付加価値税(VAT)の引き下げ、補助金、迅速な許可手続きを背景に、2030年までに国内生産能力を年間100万台に拡大する計画です。欧州委員会の「ヒートポンプ・アクセラレーター・プラットフォーム」は、インセンティブ制度の調整を進めており、メーカーには前例のない需要の可視性を提供し、これにより複数年にわたる設備投資の意思決定の基盤が確立されています。欧州の空調機器市場が冷暖房兼用機器へと移行する中、コンプレッサーと制御装置の生産を垂直統合しているサプライヤーが最大の優位性を得ています。

Fガス規制改正後の低GWP冷媒への需要高まり

規則(EU)2024/573により、2025年以降、新規ヒートポンプシステムにおけるGWP(地球温暖化係数)が750を超える冷媒の使用が禁止されます。メーカー各社は迅速に対応しており、ダイキンは小売店舗向けCO2 VRVシリーズを発売し、三菱重工業はGWP675のR-32システムを展開しました。2025年の4,290万トンCO2換算から2032年までに900万トンへと削減される割当量は、HFCの供給を逼迫させ、プロパンやCO2といった代替冷媒の採用を加速させています。サービスプロバイダーのネットワークは現在、可燃性A3冷媒を扱うための技術者のスキル向上に投資しており、これによりアフターサービス市場がさらに専門化され、欧州の空調機器市場全体におけるブランドロイヤルティが強化されています。

厳格な季節エネルギー効率比(SEER)の最低基準がコストを押し上げ

エコデザイン規制により、静的な実験室値ではなく実使用環境での効率試験が義務付けられるようになり、この変更によりシステム開発コストが7~10%増加しています。中小のOEMメーカーは、追加の研究開発費や認証取得費用の調達に苦慮しており、これが業界再編を促し、欧州の空調機器市場におけるエントリーレベル製品層でのモデル選択肢を狭める可能性があります。建築基準の厳格化により投資回収期間がさらに短縮され、価格に敏感な住宅所有者の一部では、買い替えの決定が遅れる事態が生じています。

セグメント分析

ルームエアコンは2025年時点で欧州空調機器市場の27.48%のシェアを維持しており、小規模な住宅や小規模商業施設における買い替え需要を依然として牽引しています。VRFシステムは、ベースは低いもの、部分負荷時の高効率による冷暖房同時運転が可能であり、建物所有者がEPBD(エネルギー性能指令)の目標を達成するのに役立つことから、2031年までにCAGR9.15%を記録すると見込まれています。小売チェーンは、限られたファサードスペースを最適化するためにマルチスプリット設計を採用していますが、郊外の小売施設や物流施設では、屋上設置型パッケージユニットが依然として好まれています。メーカー各社は、VRF製品ラインをプロパンやCO2に対応させることで、Fガス割当枠への影響を軽減し、持続可能性の面で差別化を図っています。

このセグメントにおける競合の焦点は、制御システムの相互運用性と遠隔診断へと移行しています。統合されたBMS機能により、エネルギー管理者はテナントの使用状況を可視化し、設定値を微調整することが可能となり、この機能はHVAC-as-a-Service契約における契約継続率の向上に寄与しています。ポータブルスポットクーラーは、特に南部の首都圏で発生する厳しい熱波の際、緊急対応やイベント会場といったニッチなニーズに対応しています。蓄熱機能の追加により、夜間の再生可能エネルギーの余剰電力を日中のピーク時の冷房に活用でき、欧州の空調機器市場が、より広範な電力系統のバランス調整という目標と整合していることが浮き彫りになっています。

2025年時点で、非インバーター式ユニットは欧州の空調機器市場シェアの67.95%を占めており、その主な需要源は低価格帯の住宅向けチャネルです。しかし、部品コストの低下により初期価格の差が縮まるにつれ、インバーター式ソリューションはCAGR8.85%で拡大しています。可変周波数ドライブは起動時の電流消費を低減し、より小型の電気設備を可能にするとともに、供給容量が限られている歴史的建造物における改修の機会を創出しています。季節ごとの効率性を評価する電力会社のリベートプログラムは、さらに調達をインバーター設計へと傾かせています。

メーカー各社は、AIベースの予測アルゴリズムを統合し、利用状況や天気予報に基づいてコンプレッサーの回転数を調整しています。このソフトウェア層により、欧州の空調機器市場における価値提案は、単なるハードウェアからデータ駆動型サービスへと進化しています。かつてインバーターの普及を妨げていた信頼性への懸念は、冷媒冷却式パワーエレクトロニクスが実地試験において50,000時間の平均故障間隔(MTBF)性能を実証したことで、解消されつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUのREPower目標に後押しされたヒートポンプの普及加速

- Fガス規制改正後の低GWP冷媒に対する需要の高まり

- 南欧州における都市熱島現象の緩和プロジェクト

- FLAP-D都市におけるデータセンターの拡張が精密冷却を後押し

- EUグリーンディールに基づくエネルギー効率化改修の波

- 施設管理者間でHVAC-as-a-Service契約が普及しつつあります

- 市場抑制要因

- 厳格な季節別エネルギー効率比(SEER)の最低基準がコストを押し上げている

- コンプレッサーおよびマイクロチップにおけるサプライチェーンの混乱

- 低GWP冷媒の取り扱いにおける熟練労働者不足

- エネルギー消費の反動に対する懸念が補助金の適用範囲を制限

- バリュー/サプライチェーン分析

- 規制とテクノロジーの展望

- EUのエコデザインおよびエネルギー表示枠組み

- Fガスの段階的削減およびPFAS規制

- スマートでIoT対応の予知保全プラットフォーム

- 熱駆動型およびハイブリッド空調技術

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 価格分析

- 投資分析

- COVID-19およびエネルギー価格ショックの影響評価

第5章 市場規模と成長予測

- 製品タイプ別

- ルームエアコン

- 窓用/壁掛け型ユニット

- ポータブル/スポットクーラー

- シングルスプリットシステム

- マルチスプリットシステム

- 可変冷媒流量(VRF)システム

- 屋上設置型パッケージユニット

- 空調機(AHU)

- チラー

- 遠心式

- ネジ

- スクロール

- ファンおよび換気設備

- その他(蒸発式冷却器、蓄熱式冷房など)

- ルームエアコン

- 冷却能力別(kW)

- 8 kW未満

- 8~15 kW

- 15~20 kW

- 20 kW超

- 冷媒の種類別

- R-32

- R-410A

- R-290/プロパン

- CO2(R-744)

- ハイドロフルオロオレフィン(HFO-1234yf/ze)

- 技術別

- インバーター

- 非インバーター

- エンドユーザー別

- 住宅用

- 商業用

- オフィスおよびコワーキングスペース

- ホスピタリティ(ホテル、リゾート)

- 医療施設

- 小売・ショッピングセンター

- データセンター

- 産業用

- 食品・飲料加工

- 医薬品およびクリーンルーム

- 流通チャネル別

- 直接(メーカーから主要顧客へ)

- 間接(販売代理店/設置業者/Eコマース)

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- 北欧諸国(スウェーデン、デンマーク、ノルウェー、フィンランド)

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、合弁事業、ライセンシング)

- 市場シェア分析

- 企業プロファイル

- Daikin Industries Ltd.

- Mitsubishi Electric Corp.

- Carrier Global Corp.

- Johnson Controls-Hitachi Air Conditioning

- Panasonic Corp.

- LG Electronics Inc.

- Trane Technologies plc

- Lennox International Inc.

- Danfoss A/S

- Bosch Thermotechnology GmbH

- Emerson Electric Co.

- Samsung Electronics Co. Ltd.

- Gree Electric Appliances Inc. of Zhuhai

- Midea Group Co. Ltd.

- CIAT Group(United Technologies)

- Vertiv Holdings Co.

- Grundfos Holding A/S

- Systemair AB

- FlaktGroup Holding GmbH

- Glen Dimplex Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日