|

市場調査レポート

商品コード

2035106

バッテリー式エネルギー貯蔵システム(BESS):市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)Battery Energy Storage System (BESS) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| バッテリー式エネルギー貯蔵システム(BESS):市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年) |

|

出版日: 2026年01月27日

発行: Mordor Intelligence

ページ情報: 英文 200 Pages

納期: 2~3営業日

|

概要

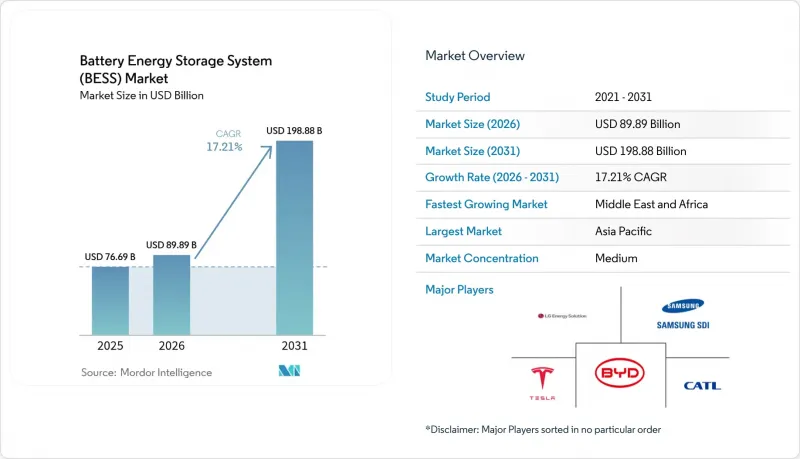

バッテリー式エネルギー貯蔵システム(BESS)の市場規模は、2025年の766億9,000万米ドルから2026年には898億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR17.21%で推移し、2031年には1,988億8,000万米ドルに達すると予測されています。

リチウムイオン電池の急速なコスト低下、調達義務化の推進、および送電網近代化への支出増加により、大規模蓄電システムは、ニッチな信頼性確保手段から主流のインフラへと変貌しつつあります。米国「インフレ抑制法」や欧州連合(EU)の「ネット・ゼロ産業法」といった政策の後押しにより、数ギガワット規模のプロジェクトパイプラインが確立されている一方、グリッドフォーミングインバーターの要件により、収益源はエネルギーアービトラージの枠を超えて拡大しています。同時に、オーストラリアやチリにおける太陽光発電+蓄電の電力購入契約(PPA)の価格対等性は、4時間蓄電可能なバッテリーが、競争力のある料金で夕方のピーク時に安定した供給を提供できることを証明しています。データセンターの電力需要の増加や、政治的な要因によるサプライチェーンの国内回帰も、このセクターの勢いをさらに後押ししています。

世界のバッテリー式エネルギー貯蔵システム(BESS)市場の動向と洞察

米国、中国、欧州連合におけるユーティリティ規模の調達義務

調達義務化は開発の様相を一変させています。カリフォルニア州の長時間蓄電システム入札は2GWを目標とし、中国電力(Power China)の入札は16GWhを求め、韓国は540MW/3,240MWhを落札しました。これにより、開発業者は収益性と資金調達可能性について明確な見通しを得ています。欧州では、「ネット・ゼロ産業法」が国内調達を奨励しており、一方、中国では最近の改革により厳格な割当ルールが撤廃され、市場のファンダメンタルズが経済性を左右するようになりました。こうしたプログラムは資金調達コストを低減し、系統サービス性能保証を満たす適格なインテグレーターへ案件を誘導します。

グリッドフォーミング用インバーターの導入が、共置の価値を解き放つ

グリッド・フォロイングからグリッド・フォーミングのアーキテクチャへの移行により、蓄電池は合成慣性および電圧支持を提供できるようになります。これらは、従来、系統運用者が同期発電から調達していたサービスです。Transgrid社の調査が示す4.8GWのグリッド・フォーミング需要や、Fluence社の300MWのオーストラリアプロジェクトは、その商業的実現可能性を浮き彫りにしています。欧州の送電事業者TenneTは、2030年までに5.2~12.7GWの蓄電容量を見込んでおり、その幅広い適用可能性を裏付けています。慣性力関連製品による追加収益と、系統連系条件の強化により、プロジェクトの経済性が向上し、太陽光発電と蓄電を組み合わせたハイブリッド開発が促進されます。

リチウムおよび黒鉛の加工におけるボトルネック

中国は世界の黒鉛の90%を加工しており、インドネシアのニッケル輸出禁止措置により国内精製が進められ、集中リスクが生じています。数ギガワット規模の入札が急増する中、材料不足が電池生産を脅かしています。Group14などのスタートアップ企業はシリコンを豊富に含む負極材の試験運用を行っていますが、商業規模での生産にはまだ数年を要します。リサイクルプログラムは一次需要を緩和できますが、物流上の課題により、高純度の原料を必要とするユーティリティ規模のプロジェクトへの即時の影響は限定的です。

セグメント分析

2025年、リチウムイオン電池はバッテリー式エネルギー貯蔵システム市場で88.05%のシェアを維持しました。しかし、LFP(リン酸鉄リチウム)のコスト面および熱安定性における優位性が、CAGR18.62%を牽引しており、BYDによる2024年の40GWhの導入実績がその好例です。NMC系電池はエネルギー密度が重視される分野で依然として重要ですが、バナジウムフロー電池やナトリウムイオン電池技術は、長時間運転や高サイクル使用においてニッチな関心を集めています。リチウムイオン電池の変種によるバッテリー式エネルギー貯蔵システム(BESS)の市場規模は、規模拡大に伴いkWh当たりのコストが低下するにつれて拡大すると予測されます。化学組成の多様化はサプライチェーンのリスクを低減し、資産固有のヘッジ構造によるプロジェクトファイナンスの可能性を広げます。

導入戦略は地域によって異なります。中国の企業は超低価格のLFPラック型バッテリーを提供し、欧州の電力会社は寒冷地での耐性を検証するためにナトリウムイオン電池を試験導入し、米国の送電網運営者は8時間サービス向けに亜鉛・臭素フロー電池の試験運用を行っています。こうした並行する取り組みは、化学組成の選択が「万能型」のパラダイムではなく、稼働サイクルに合わせて最適化される傾向が強まっていることを示しています。

2025年の導入実績において、系統連系型システムは77.35%を占めました。これは、標準化された系統連系規格と、堅調な電力販売収益の機会によって支えられています。一方、オフグリッド部門は、農村部の電化や産業のレジリエンス要件により、CAGR 18.04%で急速に拡大しています。パキスタンにおける2030年までの8.75GWhという輸入予測は、脆弱な国家インフラを迂回するマイクログリッドに対する新興市場の需要を象徴しています。

系統連系モードと孤立モードを切り替えるハイブリッド構成は、需要料金の削減に加えバックアップ電源を提供する、台頭しつつあるサブセグメントです。これらの柔軟な資産は、仮想発電所(VPP)の集約を通じて卸売市場に参加しており、この動向は現在、米国の複数の独立系統運用事業者(ISO)による料金改定において規定されています。

「バッテリー式エネルギー貯蔵システム(BESS)市場レポート」は、バッテリーの種類(リチウムイオン、リン酸鉄リチウム、その他)、接続方式(系統連系、オフグリッド)、構成部品(バッテリーパック・ラック、電力変換システム、その他)、エネルギー容量(100 MWh未満、その他)、エンドユーザー用途(ユーティリティ、家庭用、その他)、および地域(北米、欧州、アジア太平洋、その他)に分類されています。

地域別分析

アジア太平洋は2025年に49.85%のシェアを維持しました。これは、年間で倍増した中国の7,000万kWの導入実績に支えられたものです。インドはSECIによる1GW/2GWhの入札で転換点を迎え、日本の1.67GWの容量市場での落札は、容量確保における蓄電の役割を裏付けるものとなりました。韓国は540MWの入札を進め、LGエナジーソリューションは欧州や日本へ数GWh規模のシステムを輸出し、同地域の製造力の高さを裏付けました。

中東・アフリカはCAGR19.07%で、最も急速に成長している地域です。サウジアラビアにおけるSungrowとの7.8GW規模の提携や、エジプトのアフリカ開発銀行(AfDB)が資金提供した200MWh規模のプロジェクトは、大規模な取り組みの一例です。南アフリカの1GW規模の受注は、蓄電が慢性的な送電網の不安定性にどのように対処しているかを浮き彫りにしています。さらに、アラブ首長国連邦(UAE)は5.2GWの太陽光発電所と19GWhの蓄電システムを統合し、砂漠気候におけるベースロード再生可能エネルギーの先駆けとなっています。

北米と欧州では、バッテリー式エネルギー貯蔵システム市場において依然として高い絶対的な導入量を記録しています。米国では1,000億米ドルの投資が発表されていますが、2,600GWに及ぶプロジェクトにおいて、系統連系待ちが4年にも及ぶ状況にあります。欧州の「ネット・ゼロ産業法」はサプライチェーンの地産地消を目指していますが、発表済みのギガファクトリーの半数以上が資金調達の遅れに直面しています。地域ごとの政策の多様性--英国の容量市場、イタリアの車両導入義務、カナダの生産クレジット--により、収益モデルのモザイクが形成されており、経験豊富な開発業者はその裁定取引を行っています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 最近の動向とイノベーション

- 市場促進要因

- 米国、中国、EUにおけるユーティリティ規模の調達義務がギガワット規模の受注を加速

- グリッド形成用インバーターの要件が、コロケーションの価値創出を可能にする

- オーストラリアおよびチリにおける太陽光発電+蓄電のPPA価格パリティ

- EUおよび米国のバッテリー・サプライチェーン法が国内製造の牽引力を生み出す

- データセンターおよびAIの負荷増加が、北米における4時間貯蔵需要を牽引

- アジアでは、EVバッテリーのセカンドライフ利用により設備投資が削減されています

- 市場抑制要因

- インドネシアおよびアフリカにおけるリチウム・グラファイト加工のボトルネック

- 防火基準の厳格化(UL-9540A、NFPA-855)によるプラント付帯設備コストの増加

- 米国ISOにおける長引く系統連系待ち行列がFTMプロジェクトの収益を遅延させている

- 高金利環境によるマーチャント収益の圧迫

- サプライチェーン分析

- 規制・政策の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- サプライヤーの交渉力

- バイヤーの交渉力

- 新規参入企業の脅威

- 代替品の脅威

- 競争企業間の競合関係

第5章 市場規模と成長予測

- バッテリーの種類別

- リチウムイオン

- リン酸鉄リチウム(LFP)

- ニッケルマンガンコバルト(NMC)

- 鉛蓄電池

- その他(フロー電池(バナジウム、亜鉛-臭素)、ナトリウム系(NaS、Naイオン))

- 接続方式別

- 系統連系(電力会社との接続)

- オフグリッド(マイクログリッド、ハイブリッド)

- コンポーネント別

- バッテリーパック・ラック

- 電力変換システム(PCS)

- エネルギー管理ソフトウェア(EMS)

- プラント関連設備およびサービス

- エネルギー容量別

- 100 MWh未満

- 101~500 MWh

- 500 MWh以上

- エンドユーザー用途別

- 家庭用

- 商業用・産業用

- ユーティリティ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- オーストラリア

- その他アジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- BYD Company Limited

- Contemporary Amperex Technology Co. Ltd.(CATL)

- LG Energy Solution Ltd.

- Panasonic Holdings Corp.

- Tesla Inc.

- Samsung SDI Co. Ltd.

- Fluence Energy Inc.

- ABB Ltd.

- Siemens Energy AG

- GE Vernova

- Hitachi Energy Ltd.

- Mitsubishi Power

- Sungrow Power Supply Co.

- Eaton Corporation plc

- Toshiba Corp.

- EVE Energy Co.

- VARTA AG

- Saft SAS(TotalEnergies)

- CellCube Energy Storage Systems Inc.

- Enphase Energy Inc.