分析機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Analytical Instrumentation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 144 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035104

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

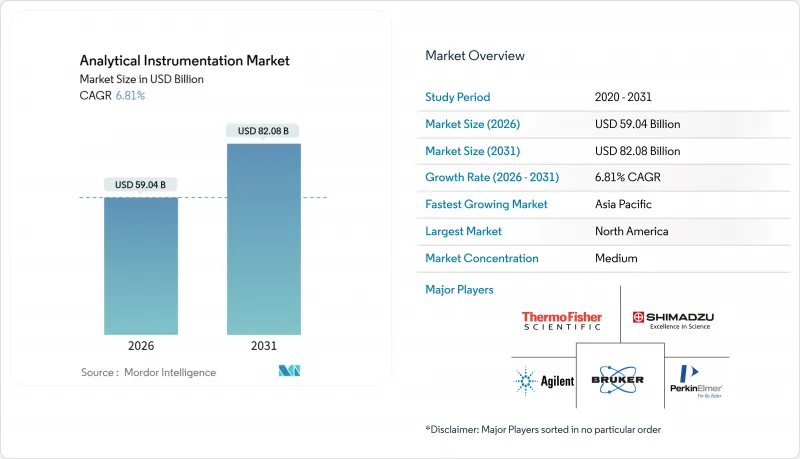

分析機器市場の規模は2026年に590億4,000万米ドルに達し、2031年までに820億8,000万米ドルに達すると予測されており、CAGRは6.81%で推移すると見込まれています。

この堅調な需要は、汚染物質規制の強化、3ナノメートル以下の半導体製造、および製薬業界におけるリアルタイム放出試験への移行に起因しており、これらすべてにおいて高感度でソフトウェア駆動型のプラットフォームが求められています。北米は、大規模なバイオ医薬品および半導体産業を背景に、2025年の売上高の39.82%を占めました。一方、アジア太平洋地域では、ギガファクトリーやファウンドリーの拡張に伴い、インライン粒子径測定システムやICP-MSによる品質管理システムへの需要が高まっていることから、2031年までCAGR7.84%で成長すると予想されています。また、世界中の研究所ではクラウドベースのデータ管理の導入が加速しており、即時の結果が求められる石油・ガス分野へと、ポータブル分析装置の導入が拡大しています。一方、キャリアガスの代替に向けた取り組みが始まり、かつてガスクロマトグラフィーのワークフローを制約していたヘリウム供給の逼迫が緩和されつつあります。

世界の分析機器市場の動向とインサイト

バイオ医薬品の品質保証・品質管理(QA/QC)におけるハイフネート技術の採用拡大

モノクローナル抗体および抗体薬物複合体は、現在、新薬承認の30%以上を占めており、その構造的複雑さにより、液体クロマトグラフィー・高分解能質量分析法が、電荷変異およびグリコシル化プロファイリングにおける直交的な標準手法として定着しています。2024年に発行された規制ガイダンスでは、バイオシミラーの申請資料においてLC-MSによるペプチドマッピングを明示的に求めており、5 ppm未満の精度を実現するOrbitrapおよび四重極飛行時間型(TOF)システムへの需要を確固たるものにしています。機器サプライヤーは2025年に二桁の台数成長を報告しており、分子同等性を立証することを目指すアジアのバイオシミラー開発企業の間で導入が最も高くなっています。研究所では、メソッドの最適化を自動化するAIモジュールの導入が進んでおり、バリデーションサイクルの短縮や人為的ミスリスクの低減につながっています。この動向は、プレミアムなハードウェア・ソフトウェアのバンドル販売や、消耗品からの継続的な収益を支えています。

PFASおよびマイクロプラスチックに対する世界の厳格な規制が、超微量分析を後押し

米国は2024年、主要なPFAS種に対して4pptの最大汚染物質濃度(MCL)を設定しましたが、これは従来のトリプル四重極MSプラットフォームの検出限界をはるかに下回る値です。そのため、公益事業体や民間検査機関は、多原子干渉を抑制して1ppt未満の検出を実現する衝突反応セルを備えたICP-MS/MSおよびOrbitrapシステムへアップグレードしました。欧州で審議中のマイクロプラスチック指令も追い風となっており、ラマン顕微分光法や熱分解-GC-MSにより、単一粒子レベルのポリマー同定が可能になっています。ベンダーは2025年、自治体顧客からの受注が30%以上急増したと報告しており、法規制への対応が設備投資の優先順位を再構築していることを示しています。

新興市場における高分解能MSの高い総所有コスト

OrbitrapおよびQ-TOF装置の価格は50万米ドルから120万米ドルですが、消耗品や保守契約を含めると、5年間の総所有コストは200万米ドルを超えることがよくあります。南アジアおよび東南アジアの多くの研究所では、支払条件が180日と、北米の購入者の2倍に及ぶため、キャッシュフローが逼迫し、機器の更新が遅れています。その結果、小規模な施設では再生品のトリプル四重極装置を選択したり、超微量分析を外部委託したりしており、需要が分散し、更新サイクルが長期化しています。ベンダー側は、ハードウェア、ソフトウェア、メンテナンスを月額料金にまとめたサブスクリプションモデルで対応していますが、多国籍企業以外での導入は依然として限定的です。

セグメント分析

2025年、質量分析はセグメント収益の29.33%を占め、分析機器市場において最大のシェアを占めました。クロマトグラフィープラットフォームが2位となり、カラム粒子径が2µm未満へと縮小するにつれ、超高性能液体クロマトグラフィー(UHPLC)が勢いを増しています。分子および元素分光分析装置は、食品、石油化学、半導体のワークフローにおいて依然として不可欠であり、一方、分析用顕微鏡や表面分析ツールは、ナノ材料や電池の研究を支えています。データ管理ソフトウェアおよびサービスは、8.46%のCAGRで最も急速に成長しているカテゴリーであり、データ取得、コンプライアンス、AI分析を統合したクラウドLIMSプラットフォームへの実験室の移行を反映しています。この移行により、ソフトウェアのサブスクリプションは、より広範な分析機器市場における継続的な収益源としての位置づけを確立しています。

カラム、イオン源、校正標準物質などの消耗品は、安定したキャッシュフローをもたらし、ベンダーのロイヤルティプログラムを支えています。機器メーカーは、収益認識を円滑にする予防保守契約と組み合わせた複数年契約の消耗品プランをますます提供しています。ソフトウェアが成長を牽引する中、ハードウェアの革新は現在、修理時間を短縮し、現場でのアップグレードを容易にするモジュール式アーキテクチャに重点が置かれています。これらの機能は、稼働率を最大化するためにダウンタイムを最小限に抑えなければならない研究所のニーズに合致しています。

2025年には、創薬スクリーニング、製剤開発、および放出試験においてLC、MS、溶出試験プラットフォームに依存していることから、製薬およびバイオ医薬品企業が需要の33.47%を占めました。一方、環境検査機関は、PFASやマイクロプラスチックに関する規制により、高分解能質量分析法やラマン分光法を用いた超微量検出が義務付けられているため、CAGR8.93%と最も急速に成長しています。したがって、公益事業および受託環境検査機関向けの分析機器市場は急速に拡大しています。臨床、食品、化学、半導体の各セグメントでは、それぞれの規制要件や処理能力の要件に合致した専門的な構成を求める動きが続き、支出の多様化が進んでいます。

電池および材料科学研究所では、正極相の安定性研究向けに、ICP-MS-MSやX線回折装置への新たな投資が進められています。一方、半導体ファブでは、3 nm以下のプロセスにおける歩留まりを確保するため、SIMSやXPS装置の購入が活発化しています。学術機関や政府機関では、ハイエンド顕微鏡への需要は維持されていますが、予算の横ばい傾向により発注頻度は抑制されています。これらの傾向を総合すると、従来の製薬業界による支配から、隣接するセクターへと収益源がより広く分散する方向へのシフトが示されています。

地域別分析

2025年、北米は世界収益の39.82%を占めました。これは、検証済みの分析手法を義務付ける米国FDA、EPA、およびSEMIの厳格な基準に支えられたものです。これに続いて欧州が続き、ドイツ、英国、フランスは、クロマトグラフィーや分光分析への支出を後押しする堅調な製薬・化学生産拠点を維持しています。欧州の分析機器市場は、規制の調和の恩恵を受け、大西洋をまたぐ拠点間でプラットフォームの標準化が可能となりました。

アジア太平洋地域は2031年までCAGR7.84%で拡大する見込みであり、すでに最も急成長している顧客セグメントを抱えています。中国のバッテリー・ギガファクトリーの総生産能力は2025年に50GWhを超え、各工場では粉末やスラリーの品質を保証するために、粒子径分析装置、ICP-MS装置、X線回折装置が導入されています。インドの医薬品輸出額は2025年度に279億米ドルに達し、USP規格に適合し、米国FDAの検査に合格するLC-MSおよびHPLCプラットフォームへの需要を押し上げました。日本および韓国の半導体製造装置サプライヤーは、3nm以下の製造プロセスを支援するため、SIMSおよびSEMの生産能力を拡大しており、地域における持続的な需要を確保しています。

中東およびアフリカは規模は小さいもの戦略的な市場であり、サウジアラビアやアラブ首長国連邦における石油化学産業の拡大が、ガスクロマトグラフィーや元素分光分析への投資を牽引しています。南米の主要市場であるブラジルとアルゼンチンは、それぞれ食品検査と鉱業に重点を置いており、ICP-OESやUV-可視分光法に大きく依存しています。オーストラリアでは、1 ppt未満のPFAS検出を義務付ける地下水モニタリングプログラムに資金が投入されており、これにより長期的な浄化プロジェクト向けに高分解能のICP-MS装置が導入されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオ医薬品の品質保証(QA)および品質管理(QC)におけるハイフネート技術の採用拡大

- PFASおよびマイクロプラスチックに対する世界の厳格な規制が、超微量分析法(ウルトラトレース分光法)を後押ししています

- 製薬生産におけるリアルタイム放出試験(RTRT)への移行

- 3 nm未満への半導体ノード微細化に伴い、超高感度表面分析が求められる

- 再生可能航空燃料プログラムの拡大が原料認証を推進

- バッテリー・ギガファクトリーの品質保証に向け、ラボ内分析が急増

- 市場抑制要因

- 新興市場における高分解能MSの総所有コストの高さ

- 熟練した分析化学者の不足がアウトソーシングコストを押し上げている

- GC業務に影響を与えるヘリウムのサプライチェーンの変動性

- 規制対象分野における新規分析手法の検証サイクルが長期化している

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- クロマトグラフィー装置

- ガスクロマトグラフィー(GC)システム

- 高速液体クロマトグラフィーおよび超高速液体クロマトグラフィー(HPLC、UHPLC)

- イオンクロマトグラフィー(IC)システム

- 超臨界流体クロマトグラフィー(SFC)システム

- 分子分光法

- UV-可視分光光度計

- フーリエ変換赤外(FT-IR)分光計

- 近赤外(NIR)分光計

- ラマン分光計

- 蛍光分光光度計

- 元素分光法

- 原子吸光分光光度計(AAS)

- ICP発光分光分析装置(ICP-OES)

- ICP-質量分析計(ICP-MS)

- X線蛍光(XRF)分光計

- 質量分析

- シングル・クアドロポールMSシステム

- トリプル・クワッドロポールMSシステム

- 四極型飛行時間型(Q-TOF)質量分析システム

- OrbitrapおよびFT-MSシステム

- MALDI-TOF MSシステム

- 分析用顕微鏡およびイメージング

- 走査型電子顕微鏡(SEM)

- 透過型電子顕微鏡(TEM)

- 原子間力顕微鏡(AFM)

- 共焦点顕微鏡および光学顕微鏡

- 表面、熱、および粒子特性評価

- X線回折(XRD)装置

- 熱分析装置(DSC、TGAなど)

- 粒子径およびゼータ電位分析装置

- 消耗品およびアクセサリー

- データ管理ソフトウェアおよびサービス

- クロマトグラフィー装置

- エンドユーザー業界別

- 医薬品およびバイオ医薬品

- 創薬および医薬品開発

- 製造品質保証・品質管理

- 臨床・診断検査室

- 環境試験研究所

- 食品・飲料の試験

- 化学・石油化学

- 石油・ガス(上流、中流、下流)

- 材料科学および冶金学

- 半導体およびエレクトロニクス

- 学術・政府系研究機関

- フォレンジックおよびセキュリティ

- 上下水道事業

- 医薬品およびバイオ医薬品

- 機器の移植性別

- 卓上型および据え置き型機器

- 携帯型およびハンドヘルド機器

- インラインおよびオンラインプロセス分析装置

- 販売チャネル別

- 直接販売

- 販売代理店およびシステムインテグレーター

- eコマース・マーケットプレース

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Agilent Technologies Inc.

- Thermo Fisher Scientific Inc.

- Shimadzu Corporation

- Danaher Corporation

- Bruker Corporation

- Waters Corporation

- PerkinElmer Inc.

- Metrohm AG

- Mettler Toledo International Inc.

- Malvern Panalytical Ltd.

- Hitachi High-Tech Corporation

- HORIBA Ltd.

- JEOL Ltd.

- Anton Paar GmbH

- Bio-Rad Laboratories Inc.

- ZEISS Group

- Oxford Instruments plc

- Nikon Instruments Inc.

- Rigaku Corporation

- LECO Corporation

- Sartorius AG

- Merck KGaA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 144 Pages

- 納期

- 2~3営業日