ガスクロマトグラフィー:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Gas Chromatography - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035100

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

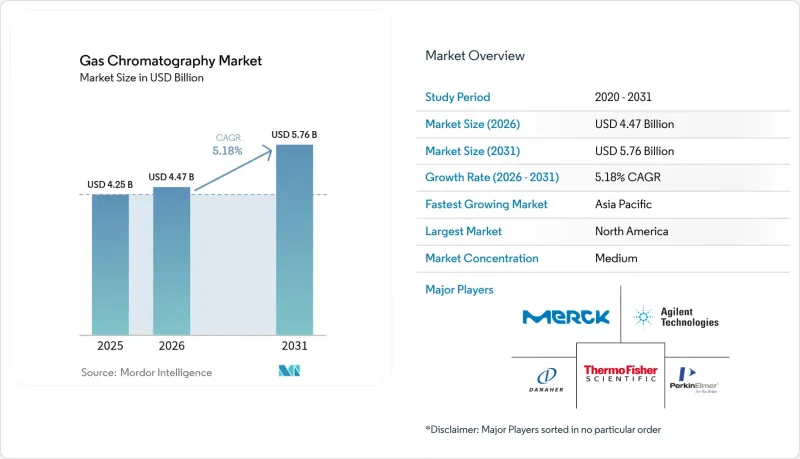

2026年のガスクロマトグラフィーの市場規模は44億7,000万米ドルと推定されており、2025年の42億5,000万米ドルから成長し、2031年には57億6,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR5.18%で成長すると見込まれています。

環境および医薬品試験における規制当局の監視強化、水素対応システムなどの急速な技術革新、ならびにキャリアガスに関する積極的なサプライチェーン戦略が、この着実な成長軌道を支えています。世界中の研究所では、ヘリウムから水素や窒素への移行が進んでおり、希少な希ガスの供給への依存度を低減させながら、運用コストを削減しています。現在、質量分析法との統合が設備投資の主要な課題となっています。これは、分離と同定を単一の分析プロセスに集約することで、処理能力を向上させ、データの完全性を高めるためです。ポータブルおよびマイクロGC装置は現場分析のあり方を変革しており、特にガス発生装置や低相比キャピラリーカラムといったアクセサリーの革新は、2030年にかけて持続可能で自律的な運用が競争優位性を決定づけることを示唆しています。

世界のガスクロマトグラフィー市場の動向と洞察

GC-MSワークフローの採用拡大

ガスクロマトグラフィーと質量分析の連携は、規制産業において現在では標準的な手法となっています。製薬パイプラインでは不純物プロファイリングにGC-MSが不可欠であり、新薬申請書類の80%以上が統合クロマトグラフィーデータシステムを参照しています。環境保護機関は微量レベルの汚染物質を検出するためにGC-MSを活用しており、大気圧化学イオン化(APCI)などの技術開発により、感度はさらに向上しています。これらの統合された機能により、試料調製工程が短縮され、分析者の時間が確保されるとともに、規制当局のデータ完全性要件を満たすことができ、ガスクロマトグラフィー市場の勢いを後押ししています。

医薬品承認における品質管理におけるGCの役割の拡大

FDAによる厳格なプロセス分析技術ガイダンスではリアルタイムモニタリングが義務付けられており、生産現場で連続運転が可能な堅牢なGC装置への投資を促進しています。二次元GCや不純物の自動定量技術は、ますます複雑化する生物学的製剤に対応し、機械学習アルゴリズムはピーク同定を加速させることで、ガスクロマトグラフィー市場全体において、承認プロセスの迅速化におけるGCの役割を強化しています。

高度なGCプラットフォームへの多額の設備投資

包括的な二次元GC-MSシステムは、1台あたり50万米ドルを超える場合があり、設置費や保守契約費を加えると、総費用の30%増となることもあります。小規模な研究所ではアップグレードを先送りする傾向がありますが、リースプログラムや機器共有の取り組みが勢いを増しており、これにより経済的な障壁が緩和され、ガスクロマトグラフィー市場全体での利用拡大が後押しされています。

セグメント分析

システムは依然として主力製品であり、2025年の売上高の38.12%を占めています。これらの卓上型装置のガスクロマトグラフィー市場規模は、更新サイクルや統合型検出器の普及に後押しされ、今後も拡大し続けるでしょう。CAGR9.25%で成長しているポータブルおよびマイクロGC装置は、緊急対応、鉱業、燃料流通における現場でのモニタリングニーズを満たしています。FLIR Griffin G510などのデバイスは、堅牢な筐体の中で実験室レベルの検出性能を提供します。現場での展開が可能であるため、試料処理時間を短縮し、リアルタイムの意思決定を支援します。また、研究所では、スキルの格差を埋め、処理能力を標準化するためにオートサンプラーを導入しており、一方、分画コレクターは分取ワークフローにおいて独自の地位を確立しています。検出器のアップグレードやMEMSベースの革新により、これまでアクセスできなかった環境でも分析が可能となり、ガスクロマトグラフィー市場におけるポータブルシステムの重要性がさらに高まっています。

これと並行して、高性能モジュールの小型化の動向が進んでいます。カラムヒーター、マイクロインジェクター、急速冷却設計などの技術により、クロマトグラフィー分解能を維持しつつ、物理的な設置面積を縮小しています。水素キャリアガスの採用は、携帯型装置の電力予算や環境目標と合致しており、水素対応マイクロGCへの需要を後押ししています。継続的なコスト改善により、今後5年間で携帯型プラットフォームがガスクロマトグラフィー市場シェアのより大きな割合を占めるようになることが予想されます。

カラムは2025年の支出の45.88%を占め、交換間隔が予測可能な消耗品としての地位を反映しています。低相比キャピラリーの革新により、揮発性硫黄化合物の不活性度とピーク形状が改善されています。一方、研究所がシリンダーからオンデマンドの水素、窒素、ゼロエアへの切り替えを進める中、ガス発生装置はCAGR8.28%で急速に成長しています。PEAK ScientificによるNoblegenの買収は、このセグメントにおける生産能力と世界の展開を拡大するものです。ガードカラムや高純度コネクタなどのカラムアクセサリーは、メンテナンス業務の効率を維持します。先進合金製の圧力調整器は水素環境にも耐え、RFID対応バルブは交換時期の通知を自動化します。チューブの改良によりデッドボリュームが削減され、ピークの対称性が向上し、ガスの節約につながります。サステナビリティへの重視が高まる中、廃棄物を削減し装置の稼働時間を延長する高品質な消耗品は価格プレミアムを獲得しており、ガスクロマトグラフィー市場に直接的な影響を与えています。

地域別分析

北米は2025年に世界売上高の35.98%を占めており、その背景には、米国環境保護庁(EPA)による厳格な規制、堅調な製薬生産、そして分析を多用する産業の厚みがあります。サーモフィッシャー社の20億米ドル規模の国内拡張計画は、機器需要の持続に対する確信を示しています。米国では、1兆分の1単位以下の検出を必要とするPFASの飲料水基準が施行されており、これが実験室の設備更新や新規導入を促進しています。カナダとメキシコは、石油化学製品の生産と調和された環境プロトコルを通じて成長を補完しており、予測期間を通じて機器の買い替えサイクルが活発に維持されることが保証されています。

欧州は、広範な環境指令と厳格な食品安全規制により、第2位の地位を維持しています。EU全域にわたる農薬残留規制や積極的なマイクロプラスチック対策により、高感度GCプラットフォームへの需要が高まっており、水素転換へのインセンティブは地域のエネルギー目標と合致しています。ドイツ、英国、フランスが受注を主導する一方、イタリアとスペインは農業品質検査を通じて成長しています。欧州市場では、低消費電力で水素分析に最適化された機器や、GDPRおよびGMP規定への準拠を簡素化する統合型データ整合性モジュールが評価されています。

アジア太平洋は、工業化、医薬品生産量の増加、および進歩的な監視法に牽引され、CAGR8.29%という最も急速な成長軌道を記録しています。中国は依然として最大の貢献国ですが、マクロ経済的な逆風の中でベンダーの売上は変動しました。日本とインドは、クリーンエネルギープログラムやAPI製造の規模拡大を通じて需要を加速させています。韓国は超微量分析を必要とするハイテク産業に投資しており、一方、オーストラリアの鉱業セクターは、現場調査の効率化のために携帯型GC装置を採用しています。技術移転、現地生産、および政府の資金援助制度により、対象市場が拡大し、将来のガスクロマトグラフィー市場の成長における同地域の役割が確固たるものとなっています。

中東・アフリカ地域では、石油化学コンビナートが品質管理ラボの近代化を進めるにつれ、新たな勢いが見られます。GCC諸国による製油所の改修や水素生産への投資が、安定した機器受注につながっています。一方、南アフリカの鉱業および化学セクターでは、プロセス制御のためにGCプラットフォームが活用されています。経済状況のばらつきにより短期的な販売量は抑制されていますが、国際基準への地域的な適合が進むことで、導入は徐々に拡大しています。

南米では、緩やかではあるもの安定した拡大が見られます。ブラジルの製薬および石油化学クラスターが受注の基盤となっており、アルゼンチンのアグリビジネスが農薬残留検査を牽引しています。地域貿易協定により機器の越境移動が容易になり、チリの銅鉱山事業では排出規制への準拠のためにオンラインGCシステムが導入されています。為替変動や政治情勢の変化が不安定要因となりますが、現地の販売代理店はファイナンスや保守契約を提供することでリスクを相殺しています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- GC-MSワークフローの導入拡大

- 医薬品承認における品質管理におけるGCの役割の拡大

- シェールガスおよび石油化学分析の拡大

- 世界の大気・水質規制の厳格化

- 世界のヘリウム不足を背景とした水素キャリアガスへの移行

- PFASおよびマイクロプラスチックのモニタリング要件の急増

- 市場抑制要因

- 高度なGCプラットフォームへの多額の設備投資

- 熟練したクロマトグラファーの不足

- ヘリウムのサプライチェーンの変動が稼働時間に与える影響

- GC溶媒の排出規制遵守コスト

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 機器の種類別

- システム

- 検出器

- オートサンプラー

- 分別回収容器

- マイクロ/ポータブルGC

- その他の機器

- 付属品・消耗品別

- カラム

- カラム付属品

- 圧力調整器

- ガス発生装置

- 継手・チューブ

- その他

- 検出器の種類別

- 炎イオン化検出器(FID)

- 熱伝導度検出器(TCD)

- 電子捕獲検出器(ECD)

- 質量分析検出器(GC-MS)

- その他

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 石油・ガス/石油化学産業

- 環境・下水処理機関

- 食品・飲料業界

- 学術・政府研究機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Agilent Technologies

- Shimadzu Corporation

- Thermo Fisher Scientific

- Danaher(Cytiva & Pall)

- PerkinElmer

- Merck KGaA

- Waters Corporation

- Teledyne Technologies

- Restek Corporation

- Chromatotec

- Scion Instruments

- Sartorius

- Air Liquide(Extended Life Sciences)

- Process Sensing Tech(LDetek)

- Hobre Instruments BV

- Phenomenex

- Bruker Corporation

- LECO Corporation

- Markes International

- Falcon Analytical

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日