パネルレベルパッケージング:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Panel Level Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035097

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

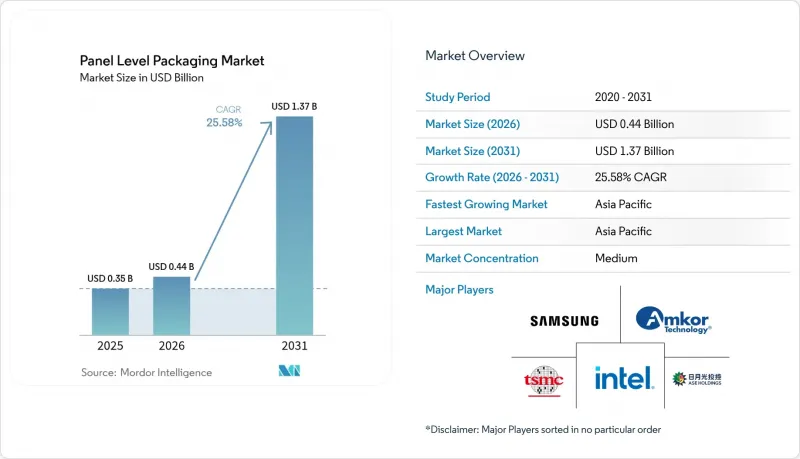

パネルレベルパッケージング市場の規模は、2025年の3億5,000万米ドルから2026年には4億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR25.58%で推移し、2031年までに13億7,000万米ドルに達すると予測されています。

この急激な成長軌道は、半導体業界がウエハー中心のアーキテクチャからパネル中心のアーキテクチャへと移行していることを反映しており、この動きはスケールメリットをもたらし、急増するAIおよび高性能コンピューティングの需要に対応するものです。パネル形式は、マルチダイ設計において最大40%高い基板利用率を実現し、ロジックおよびメモリのノードが5nm以下へと微細化する中でコスト圧力を緩和します。基板の革新、特にガラスコアへの移行は、より厳密な寸法制御と熱安定性の向上を約束しており、これらが相まって増大する入出力数の対応を支えています。装置ベンダーは、10µm未満の微細構造を実現可能な600 mm×600 mmリソグラフィシステムでこれに対応しており、従来の解像度の限界を打破し、次世代集積化に向けた対象市場を拡大しています。主要ファウンダリによる垂直統合戦略や、ファウンダリとOSATパートナー間の協力的な生産能力拡大に見られるように、サプライチェーンの連携は強化されています。

世界のパネルレベルパッケージング市場の動向と洞察

コスト削減とウエハーレベル・パッケージングの比較

パネル形式への移行により、マルチダイ設計における基板利用率は最大40%向上し、高価な金型費用を考慮した後でも、実装あたりのコストを削減できます。ASEによる310mm×310mmラインへの2億米ドルの投資は、量産拡大へのコミットメントを示しており、大量生産される民生用デバイスが、短いライフサイクルにわたって金型費用を償却するために必要なウエハースタート数を供給しています。アジアの受託製造メーカーは、基板製造、再配線層(RDL)処理、最終テストを単一のキャンパス内に集約することでさらなる優位性を獲得し、物流コストを削減しています。生産量が少ない欧米のメーカーはコスト曲線が急勾配となり、競合の格差が拡大しています。その結果、ターンキーパッケージの入札において、パネルファースト戦略が受注率を決定づけるケースが増えています。

AI/HPCチップ需要の急増

大規模言語モデルの推論およびトレーニング環境には、これまで以上に高密度なGPUクラスターが必要とされており、帯域幅を維持できる、インターポーザーを使用しない大型パッケージへの移行を推進しています。TSMCの「基板上のパネル上のチップ(CoPoS)」ロードマップは、2027年のリスク生産開始を予定しており、熱抵抗を一定に保ちながら、CoWoSのレチクル制限寸法を2倍に拡大します。ファウンダリは2026年まで年率60%超でCoWoSの生産能力を拡大していますが、それでも高帯域幅メモリ(HBM)ラインでは受注残が見込まれており、ティア1の顧客は次世代アクセラレータカード向けにパネルレベルパッケージング市場の代替案を検討せざるを得なくなっています。パネルパッケージにおいて20kWを超えるシェルフレベル冷却を実証できる先行企業こそが、複数年にわたる供給契約を獲得する上で最も有利な立場にあります。

高い設備投資コストと反り問題

600mmラインをフル稼働させるには、成膜、パターニング、計測装置に5億米ドル以上が必要です。パネル基板は熱負荷下で膨張し、補正を行わないと2mmを超える反りが生じます。SK KeyファウンダリとLB SemiconのDirect-RDLフローでは、硬化中にパネルの端部を固定してたわみを抑制していますが、装置の改造によりツールコストが15%増加します。小規模なOSAT(受託半導体組立業者)は、こうしたアップグレードの資金調達に苦慮しており、世界の供給拡大の足かせとなっています。低弾性率の誘電体や能動的な反り補正チャックが実用化されるまでは、歩留まりの低下が、パネルレベルパッケージング市場への短期的な浸透を阻む要因となり続けるでしょう。

セグメント分析

ファンアウト・パネルレベルパッケージングは、2025年の売上高の44.60%を占め、適度なI/O密度で十分な民生用およびモバイル機器向けの主力製品となっています。このセグメントのパネルレベルパッケージングの市場規模は1億6,000万米ドルに達し、2031年まで年率19.80%で成長すると予測されています。大手OSAT(受託半導体製造業者)は、成熟したダイ・フェイス・ダウン(DFD)プロセスを活用して歩留まりを97%以上に高め、月間2万枚以上の生産量においては、ウエハー・ファンアウト方式のコストを2桁の差で下回っています。しかしながら、帯域幅を大量に消費するアクセラレータは、この手法のパッドピッチの限界に迫っており、イノベーターを2.5D/3Dパネルソリューションへと駆り立てています。

2.5D/3Dパネル統合は、2025年の売上高に占める割合はわずか19.10%にとどまりますが、CAGR29.20%で最も急速に成長しています。ヘテロジニアス・スタッキングにより、演算、メモリ、アナログのタイルをパッシブガラスキャリア上に配置することで、相互接続の長さを最大70%削減します。初期の商用化事例は、単一のパッケージに16個以上のチプレットを搭載するAI推論カードが中心となっています。2.5D/3Dアプローチのパネルレベルパッケージング市場シェアは、この技術がデータセンターのニッチ市場から脱却し、自動車用ドメインコントローラーにも浸透するにつれ、2031年までに31.80%に達すると予想されています。

有機ラミネートは、低コストの樹脂システムと確立されたサプライチェーンの恩恵を受け、2025年には56.10%のシェアを維持し、市場規模は2億米ドルに達しました。しかし、このセグメントのCAGRは20.40%にとどまり、パネルレベルパッケージング市場全体を下回っています。これは、積層数の物理的な限界や熱膨張係数(CTE)の不一致を反映したものです。対照的に、ガラスコアは昨年わずか12.30%のシェアにとどまりましたが、2031年までにCAGR28.90%で成長する見込みです。サムスンのH-glassロードマップは2026年の量産化を目指しており、0.3 ppm/°Cという寸法ドリフト(有機材料の10分の1)を実現し、5µm未満の線幅を持つ再配線層を可能にします。シリコンおよび成形再構成パネルは依然としてニッチな存在であり、高出力または超低コストの分野向けに提供されています。

地域別分析

アジア太平洋は2025年の売上高の69.20%を占め、2031年までCAGR27.60%でパネルレベルパッケージング市場を牽引し続けています。中国は国家のAIチッププログラムに沿ったパネルパッケージングラインに対し、政府のインセンティブを投入しており、日本の設備投資額は2024年に82%増加して70億米ドルに達し、国内のプロセス能力を支えています。韓国はガラスコア基板の開発を進めており、一方、台湾のTSMCは、CoWoS、CoPoS、およびテストを単一のファブクラスターに統合した、ファウンダリ・パッケージング統合フローを推進しています。

北米もこれに続き、先進パッケージング向けに割り当てられたCHIPS法による16億米ドルの資金を軸としています。アムコールの4億米ドル規模のアリゾナ工場は2026年に稼働を開始し、TSMCの新しいFab 21と同一敷地内に立地することで、米国顧客向けのサイクルタイムを短縮します。SKハイニックスも同様に、インディアナ州でのHBMパッケージングに4億5,000万米ドルを割り当てており、各州が高付加価値のバックエンド事業を積極的に誘致していることが示されています。

欧州のシェアは依然として一桁台にとどまっていますが、自国生産への懸念から現地のOSAT(半導体受託製造)企業の設立が進み、シェアは上昇傾向にあります。フォックスコンとタレスは、航空宇宙・防衛分野向けの新たなファンアウト施設に2億5,000万ユーロを投じることを決定しました。一方、インフィニオンはアムコールと提携し、2025年半ばに稼働開始予定のポルトガルにおけるパネル生産能力の増強を進めています。中東・アフリカおよび南米は依然として消費主導型であり、現時点では組立拠点が限られていますが、サウジアラビアやブラジルでのインセンティブ制度により、この10年の後半にはそのバランスが変化する可能性があります。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コスト削減とウエハーレベルパッケージング

- AI/HPCチップ需要の急増

- 5G/6Gおよびエッジデバイスの普及

- ニコン製600×600mmデジタルリソグラフィの採用

- 2026年以降、ガラスコア基板への移行

- 先進パッケージングに関連するEU・米国のリショアリング補助金

- 市場抑制要因

- 高い資本集約度と反り問題

- 300mmを超えるプロセス統合の複雑さ

- 大型パネルにおける1µm未満リソグラフィの歩留まり急落

- ABF-GCP誘電体フィルムの供給ボトルネック

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- サプライヤーの交渉力

- バイヤーの交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の競合関係

第5章 市場規模と成長予測

- パッケージング技術別

- ファンアウト・パネルレベルパッケージング(FOPLP)

- 組み込みブリッジ(eBridge)

- 2.5D/3Dパネル統合

- ファンイン・パネルレベルパッケージング

- 基板材料別

- 有機ラミネート

- ガラスコア

- シリコン

- 成形再構成パネル

- パネルサイズ別

- 300 mm × 300 mm 以下

- 301~510 mm × 510 mm

- 511 mm × 600 mm 以上

- 産業用途別

- 民生用電子機器

- 自動車(ADAS、EV用電源)

- 通信(5G/6Gインフラ)

- 航空宇宙・防衛

- 産業・IoT

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Samsung Electronics Co., Ltd.

- Taiwan Semiconductor Manufacturing Company Limited(TSMC)

- Intel Corporation

- ASE Technology Holding Co., Ltd.

- Amkor Technology, Inc.

- Powertech Technology Inc.

- Nepes Corporation

- Unimicron Technology Corp.

- DECA Technologies, Inc.

- JCET Group Co., Ltd.

- Fraunhofer Institute for Reliability and Microintegration IZM

- Nikon Corporation

- Ajinomoto Fine-Techno Co., Inc.

- Shinko Electric Industries Co., Ltd.

- LG Innotek Co., Ltd.

- K&S(Kulicke & Soffa Industries, Inc.)

- Veeco Instruments Inc.

- Applied Materials, Inc.

- Ultratech(Veeco)

- Tokyo Electron Limited

- Brewer Science, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日