ヒューマノイド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Humanoids - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035080

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

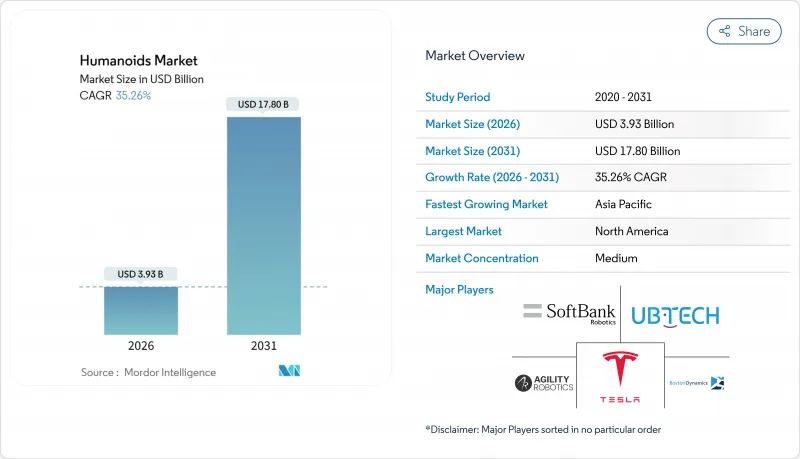

ヒューマノイド市場の規模は、2026年に39億3,000万米ドルと推計されており、予測期間(2026年~2031年)においてCAGR35.26%で推移し、2031年までに178億米ドルに達すると見込まれています。

人工知能(AI)ハードウェアの急速なコスト低下、G7諸国および中国における人口の高齢化、そして産業分野における労働力不足の拡大が相まって、ヒューマノイドロボットはパイロットプロジェクトの段階から、医療、製造、物流の各分野における中核的な運用資産へと移行しつつあります。2024年から2025年にかけて40億米ドルを超えるベンチャー投資が流入していることに加え、中国と韓国の「ヒューマノイド2025」政策も相まって、新プラットフォームの市場投入までの期間が短縮されています。企業は、既存のツールやインフラを活用できる人間サイズのフォームファクターを優先しており、ソフトウェアの進歩により、かつては静的だった機械が適応力のある同僚へと変貌を遂げています。これらの要因が相互に補強し合う中、ヒューマノイド市場は、人的労働力を拡大することなく生産性の向上を目指す国々にとって、極めて重要なソリューションとなりつつあります。

世界のヒューマノイド市場の動向と洞察

高齢化に伴う介護のギャップが需要を加速

日本の65歳以上の人口比率は2024年に29.1%に達し、2030年までに医療従事者の不足数は240万人を超える可能性があります。病院では、患者の継続的なモニタリング、投薬業務、社会的交流のためにヒューマノイドを導入しており、品質を維持しつつ運営コストを30~40%削減しています。ホンダの「ハル」は現在、スペインの老人病棟で看護師を支援しており、国境を越えた有用性を示しています。同様の労働力不足に直面している小売業やホスピタリティ業界の事業者は、スタッフ数の減少にもかかわらず顧客体験を維持するため、受付やサービス用ロボットを導入しています。韓国ではすでに従業員1万人あたり1,102台のロボットが稼働しており、これは世界最高のロボット密度です。

AIのコスト曲線が1台あたり2万5,000米ドルを下回る

規模の経済、標準化されたアクチュエータ、低コストのGPUにより、製造コストは2025年の3万5,000ドルから、2030年までに目標とする1万3,000~1万7,000ドルへと低下しています。テスラは、自動車生産のような大量生産体制を反映し、1台あたり2万~3万米ドルの価格帯で「オプティマス」を1万台生産する見込みです。アプトロニックとGoogle DeepMindの提携により、大規模言語モデルの推論能力とApolloの操作スキルが結びつき、かつては10万米ドル相当のサーバーを必要としていた処理をエッジプロセッサ上で実行できるようになりました。電気自動車産業のおかげで、すでに2010年比で85%低下しているバッテリーパックの価格は、総所有コストをさらに押し下げています。

コボットと比較した際の高い設備投資(Cap-ex)および1時間あたり0.50米ドルを超えるTCO

現在、ヒューマノイドの稼働コストは1時間あたり0.75~1.25米ドルですが、6軸コボットの場合は0.35~0.50米ドルです。精密なギアボックス、25以上の自由度、そして高度なセンサーアレイにより、導入コストと保守コストの両方が高騰しています。とはいえ、人間のリーチやナビゲーションが求められる作業においては、コボットを導入するには施設の高額な再設計が必要となり、時間当たりのコスト面での優位性が相殺されてしまいます。工場の平均賃金が4万5,000米ドルを超える先進国では、ヒューマノイドの年間運用コスト25,000~3万5,000米ドルという数字が、ますます競争力のあるものとなっています。

セグメント分析

2025年の売上高のうち、車輪駆動型が62.40%を占めており、平坦な床面を持つ工場やフルフィルメントセンターにおいて、エネルギー効率が高く、メンテナンスの手間が少ない移動手段が現在のユーザーに好まれていることが浮き彫りになっています。この優位性により、同年には車輪駆動型がヒューマノイド市場シェアの最大の割合を占めました。しかし、二足歩行ロボットカテゴリーはCAGR57.1%で拡大しており、コスト低下に伴いヒューマノイド市場が人間と環境の完全な互換性へと移行していくことを示唆しています。

改良されたモデル予測制御、順応性のある足首関節、全身協調アルゴリズムにより、1.5m/sを超える定常歩行が可能となり、同時にエネルギー消費量を30%削減しています。ハイブリッドロボットや多脚ロボットは、瓦礫や不整地により車輪の使用が困難な災害対応において、依然としてニッチなソリューションとなっています。AIモーションプランナーが成熟するにつれ、購入者は同一の二足歩行ユニットを複数の拠点で再配置することを想定しており、これによりライフタイムバリューが向上し、ソフトウェアの更新と運用成果との結びつきが強化される見込みです。

2025年のヒューマノイド市場規模のうち、ハードウェアが67.20%を占めており、これはアクチュエータ、複合材フレーム、高解像度センサースタックにかかる多額の設備投資を反映しています。しかし、ソフトウェアの収益はCAGR55.9%で推移しており、いかなる機械的なアップグレードサイクルをも上回っています。

クラウド強化型ビジョン、自然言語処理モデル、強化学習スタックにより、同一のシャーシが午前中はキッティング作業を、業務時間外にはコンシェルジュ業務を遂行できるようになります。定期的なライセンス料がハードウェアの一時的な利益を上回るにつれ、ベンダー各社は稼働時間、セキュリティパッチ、機能提供を保証するサービスレベル契約(SLA)へと移行しています。このスマートフォンエコシステムを彷彿とさせる動きにより、物理的な製品カテゴリー内においてもコードが最大の差別化要因として位置づけられ、サイバーセキュリティやデータ所有権に関する条項に対する購入者の関心が高まっています。

地域別分析

北米は、20億米ドルのベンチャー資金調達と、導入リスクを低減する初期段階の規制サンドボックスに後押しされ、2025年の世界売上高の37.40%を占めました。テスラ、ボストン・ダイナミクス、アジリティ・ロボティクスといった米国のOEM各社は、2024年から2025年にかけて合計12億米ドルを確保し、商用ツールやパイロット展開の資金源としました。カナダの大学はコンプライアントアクチュエータの調査を専門としており、メキシコは精密ギアケーシングを供給することで、NAFTAのサプライチェーン統合をヒューマノイド経済に組み込んでいます。

アジア太平洋地域は最も急成長している市場であり、2031年までにCAGR53.2%で拡大しています。中国の100億米ドル規模の「国家ヒューマノイド計画」は、省レベルの助成金、軍事への導入、および購入割当を統合しており、一方、6つの現地企業は2025年の生産台数としてそれぞれ1,000台以上を目標としています。韓国では、3兆5,000億ウォンの経済刺激策により、政策銀行を通じて民間研究所へ資金が供給され、研究開発や国内調達ルールが促進されています。日本の自動車産業の伝統は、高精度のストラットや関節モジュールを生み出し、インドは低コストでクラウド制御用ミドルウェアを供給しています。これらの要因が相まって生産規模を拡大し、単位コストを圧縮することで、アジアの新興経済圏全体におけるヒューマノイド市場を後押ししています。

欧州では、政策主導による着実な成長が見られます。ドイツの「インダストリー4.0」関連施設では、多品種少量生産の組立工程を海外に移管せず国内に維持するため、ヒューマノイドを導入しています。EUのAI責任指令案は、厳格なフェイルセーフ設計を義務付けており、認証にかかるコストは増加するもの、長期的な評判リスクは低減されます。フランスと英国は高度なハプティックセンサーの研究開発に重点を置いており、一方、北欧諸国では高齢者介護のパイロット事業を通じて、長期介護の現場でのロボットの有効性が検証されています。認証のスケジュールにより、一部の購入者は導入を遅らせざるを得ない状況ですが、ドイツやイタリアの老舗自動車部品サプライヤーはサブアセンブリの製造に名乗りを上げており、大西洋をまたぐ競合を激化させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化に伴う介護の需要ギャップが需要を加速させています

- AIのコスト曲線が1台あたり2万5,000米ドルを下回る

- G7諸国および中国における工場労働力不足

- 各国の「ヒューマノイド2025」プログラム(中国、韓国)

- IEC/ISO高齢者介護ロボットの安全基準

- EV用モーターおよびバッテリーのサプライチェーンへの波及効果

- 市場抑制要因

- コボットと比較して、設備投資(Capex)が高く、総所有コスト(TCO)が1時間あたり0.50米ドルを超えること

- 安全・責任に関する規制の不確実性

- 希土類磁石の供給ボトルネック

- 社会的受容と労働組合の反発

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 動作タイプ別

- 駆動方式

- 二足歩行

- ハイブリッド/マルチレッグ

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- エンドユーザー業界別

- 医療施設

- 小売・ショッピングセンター

- 製造・倉庫業

- ホスピタリティ(ホテル、テーマパーク)

- 学術研究機関

- フォームファクター別

- フルサイズ(140 cm以上)

- ミドルサイズ(100~140 cm)

- スモール(100 cm未満)

- 上部胴体のみ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Honda Motor Co., Ltd.

- Toyota Motor Corporation

- SoftBank Robotics Group Corp.

- UBTECH Robotics Inc.

- PAL Robotics SL

- Hanson Robotics Ltd.

- Kawada Robotics Corporation

- Promobot LLC

- Invento Robotics Pvt. Ltd.

- ROBOTIS Co., Ltd.

- Boston Dynamics Inc.

- Tesla, Inc.(Optimus)

- Agility Robotics LLC

- Figure AI, Inc.

- Engineered Arts Ltd.

- Unitree Robotics Co., Ltd.

- Fourier Intelligence Co., Ltd.

- Xiaomi Corp.-Robotics Lab

- Samsung Electronics Co., Ltd.

- Apptronik Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日