UV硬化印刷インキ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

UV Cured Printing Inks - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035079

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

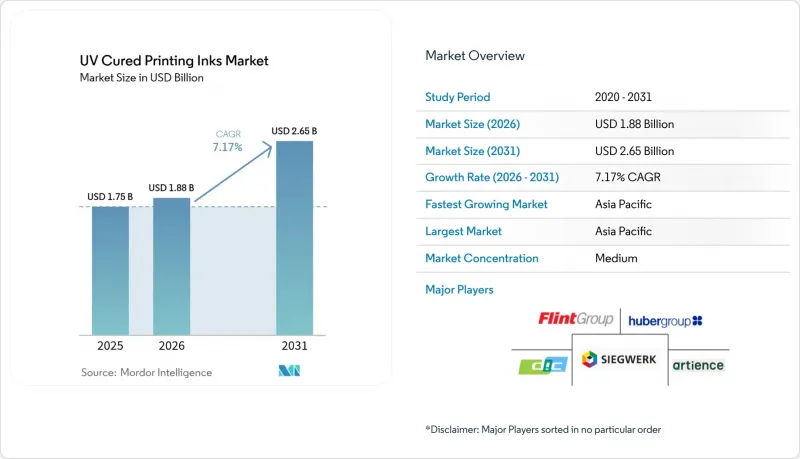

UV硬化型印刷インキ市場の規模は、2025年に17億5,000万米ドルと評価され、2026年の18億8,000万米ドルから2031年までに26億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.17%となる見込みです。

水銀ランプのメンテナンスやVOC(揮発性有機化合物)の排出を排除しつつ、印刷機の消費電力を60~65%削減する省エネ型のLED硬化技術が、主な成長要因となっています。アジア太平洋地域、欧州連合(EU)、北米において、食品接触に関する規制が厳格化される中、低移行性配合のインクがこれらの要件を満たすため、パッケージングコンバーター各社は導入を加速させています。OEM各社が、新たな設備投資を必要とせずに印刷機の速度を30~50%向上させるレトロフィット用LEDシステムを発売するにつれ、対象となる導入済み設備の基盤は拡大し、参入障壁は低下しています。同時に、光開始剤の供給リスクや、新興の水性インクや電子ビーム(EB)硬化型インクといった代替技術の台頭が競合圧力をもたらしており、サプライヤーはイノベーションと調達体制の柔軟性を通じてこれらに対処する必要があります。

世界のUV硬化型印刷インキ市場の動向とインサイト

デジタル印刷およびインクジェット印刷からの需要拡大

オンデマンド印刷の導入により、出版社は倉庫保管費を大幅に削減し、迅速な納期への期待に応えることができます。また、UV硬化インクは、印刷後の乾燥待ち時間を必要とせずに、コート紙および非コート紙の基材上で鮮明な画像を実現します。ブランドがデジタルキャンペーンに触覚的な要素を取り入れるにつれ、ダイレクトメールの取扱量は回復しており、郵便物の取り扱いにも耐えうる、耐久性があり、擦れに強いUV印刷物への需要が高まっています。富士フイルムの特許には、色間の滲みを低減し光沢の均一性を高める界面活性剤改質インクジェット配合に関する研究開発の勢いが表れており、この進歩により、高速ピエゾヘッドとのUV互換性が強化されています。Web-to-Printのストアフロントを導入した商業印刷会社は、即時硬化によりジョブ待ち時間を短縮できる短ロットのパーソナライズされた案件を取り込んでいます。従来の出版物の発行部数は縮小し続けていますが、バリアブルデータや特殊素材への価値のシフトが、UV硬化型印刷インキ市場の成長にプラスの牽引力を生み出しています。

パッケージおよびラベルコンバーターの拡大

インドネシア、インド、ベトナムでは、地域のFMCG(日用消費財)需要の増加と世界のブランドによるサプライチェーンのニアショアリングに伴い、コンバーターの生産能力が拡大しています。新規の印刷ラインでは、通常、LED UVまたはハイブリッド硬化方式が採用され、セットアップ時の無駄を削減し、工場のESG基準を満たしています。ミラクロン社のFLEXCEL NXプラットフォームに代表されるフレキソ印刷機のアップグレードにより、コンバーターはグラビア印刷と同等の美観を実現しつつ、UVインキ配合に適した薄型プレートと低インキ塗布量を使用できるようになります。ブランドオーナーのサステナビリティ評価では、UV LED硬化による省エネ効果がますます重視されるようになり、コンバーター各社に技術刷新を促しています。食品接触規制への対応と総所有コスト(TCO)の低減という二重のニーズが、UV硬化型印刷インキ市場におけるパッケージング分野の需要を確固たるものにしています。

従来の商業印刷の衰退

広告主が予算をデジタルプラットフォームにシフトさせるにつれ、新聞や雑誌の発行部数は減少の一途をたどり、従来のUVオフセットインクの需要を蝕んでいます。パッケージング、ラベル、または付加価値の高い装飾印刷への転換に失敗した商業印刷業者は、印刷機の稼働率低下に直面し、それがインク消費量の直接的な減少につながります。高利益率の短納期・小ロット印刷が収益の減少を和らげてはいますが、印刷量の減少は続いており、この抑制要因は構造的な逆風となっています。

セグメント分析

LEDシステムは、2025年のUV硬化型印刷インキ市場規模の56.14%を占め、2031年までにCAGR9.13%を記録すると予測されています。これは、エネルギー効率を重視するコンバーターの間で、この技術が広く受け入れられていることを示しています。レトロフィット(既存設備への後付け)オプションにより、設備投資のハードルが低くなり、オペレーターは既存の印刷機プラットフォームを維持しつつ、ダウンタイムを大幅に削減することができます。スタック温度の低下により、薄膜のシート歪みが解消され、より高いニップ圧が可能となるため、18,000 sphを超える印刷速度でも見当精度を維持できます。これらの特性が相まって、UV硬化型印刷インキ市場におけるLEDの主導的地位を支えています。

アークランプによる硬化は、カチオン性光化学反応を引き起こすために広帯域スペクトルを必要とする、特定のワイドウェブおよびスクリーン印刷用途において、依然として一定の地位を維持しています。しかし、25 W/cm2に達する最近の高出力LEDダイオードにより、硬化深度における従来の差は縮まりつつあり、ハイブリッドランプハウジングによりユーザーはシフト中にモードを切り替えることができるため、移行のペースは加速しています。水銀に対する政府の規制が強化されるにつれ、アークランプの経済性はさらに低下し、LEDの優位性をさらに強めることになります。

「UV硬化印刷インキ市場レポート」は、硬化プロセス(アーク硬化およびLED硬化)、インキの種類(UVフレキソインキ、UVオフセットインキ、UV低エネルギー/LEDオフセットインキなど)、用途(パッケージング、商業・出版、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

地域別分析

アジア太平洋地域は2025年の売上高の48.05%を占め、2031年までCAGR9.08%で推移すると予測されています。これは、中国における全国的なGB 4806.14-2023準拠の期限や、食品包装用インクにおけるトルエンの使用を制限するインドのIS:15495の施行が牽引しています。UFlexなどの地域大手企業は、メタライズフィルムに接着するポリエステルアクリレートを導入しており、これによりコンバーターは1回の工程でバリア性と移行性の両方の目標を達成できるようになりました。省エネ機器の費用の最大30%を還付する政府のインセンティブにより、新しいグラビアおよびフレキソ印刷工場におけるLED UVの導入がさらに加速し、UV硬化型印刷インク市場における同地域の牽引力が確固たるものとなっています。

北米は技術基盤が充実した地域であり、早期導入企業は早くも2016年にLED装置を採用していました。米国環境保護庁(EPA)の推奨と、インフレーション削減法(Inflation Reduction Act)のクリーン製造クレジットにより、2024年から2025年にかけて数多くの設備更新が資金援助を受けました。ルブリゾール社がオハイオ州でSolsperseハイパー分散剤の生産量を倍増させた例に見られるように、樹脂および添加剤の生産能力拡大は、国内インクメーカーへの供給安定化を後押ししています。

中東・アフリカおよび南米は、現時点では販売量のシェアは控えめですが、輸出先顧客の監査に対応するため、包装加工業者が溶剤系ラインからLEDプラットフォームへ移行するにつれ、潜在的な成長余地を秘めています。ハイブリッドUV-EBフレキソラインを導入しているブラジルのラベル印刷業者の動向は、マクロ経済情勢が安定すれば導入スケジュールを短縮し得る、新たな技術の飛躍的進歩を裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタル印刷およびインクジェット印刷からの需要拡大

- 包装・ラベル加工業者の拡大

- VOC規制およびサステナビリティ規制の強化

- エネルギー効率の高いLED UVシステムへの急速な移行

- 食品・医薬品パッケージにおける低移行性インクの採用

- 市場抑制要因

- 従来の商業印刷の衰退

- 水性およびEB硬化型システムとの競合

- 光開始剤のサプライチェーンの変動(中国の規制強化)

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 硬化プロセス別

- アーク硬化

- LED硬化

- インクタイプ別

- UVフレキソインキ

- UVオフセットインキ

- UV低エネルギー/LEDオフセットインク(UVオフセットインクを除く)

- UVスクリーン印刷インキ

- その他のUV硬化型印刷インキの種類

- 用途別

- パッケージング

- 商業・出版

- その他

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動き(合併・買収、合弁事業、提携)

- 市場シェア(%)/順位分析

- 企業プロファイル

- ALTANA

- APV Engineered Coatings

- artience Co. Ltd.(TOYO INK CO., LTD.)

- Avery Dennison Corporation

- DIC Corporation

- Flint Group

- FUJIFILM Corporation

- Huber Group

- Marabu GmbH & Co. KG

- MIMAKI ENGINEERING CO., LTD.

- Nazdar

- SAKATA INX CORPORATION

- Siegwerk Druckfarben AG & Co. KGaA

- T&K TOKA Corporation

- TOKYO PRINTING INK MFG. CO., LTD.

- Van Son Ink Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日