アラミド繊維:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Aramid Fiber - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035068

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

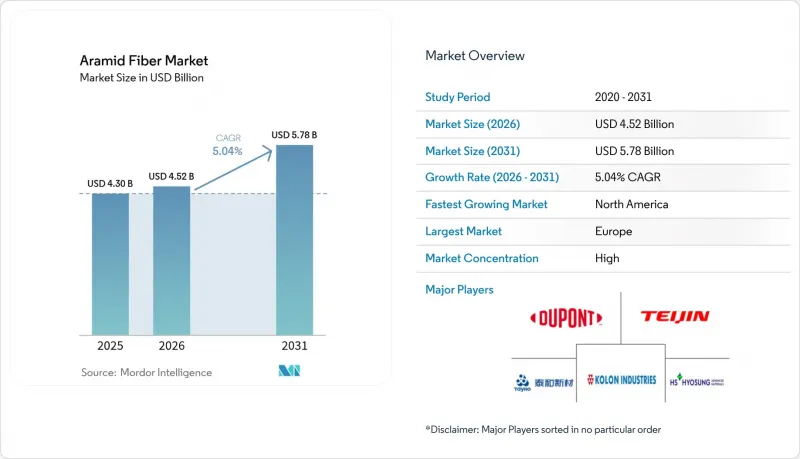

2026年のアラミド繊維市場規模は45億2,000万米ドルと推定されており、2025年の43億米ドルから成長し、2031年には57億8,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR5.04%で成長すると見込まれています。

自動車、航空宇宙、通信、および高度な個人用保護具(PPE)分野での普及拡大が需要を押し上げている一方、同繊維の強度対重量比と熱安定性が長期的な重要性を支えています。電動モビリティにおける材料の軽量化目標、5Gネットワークの整備、および極超音速・宇宙プログラムへの投資拡大が、商業的な機会を継続的に拡大させています。一方で、主にMPDおよびPPDの原料価格の変動により利益率は圧迫され続けており、大手メーカーによる垂直統合の動きを促しています。知的財産権に関する制約も競争の構図をさらに形作り、研究開発(R&D)への資金提供が可能で、クロスライセンシングの枠組みをうまく活用できる既存企業の地位を確固たるものにしています。

世界のアラミド繊維市場の動向と洞察

アジアの製造拠点におけるPPE安全規制の強化

中国、インド、および東南アジアの新興経済国における産業安全規則の施行強化により、アラミド繊維で補強された手袋、ヘルメット、耐熱作業服の受注が増加しています。アラミド複合材で作られた産業用ヘルメットは、ABS製のものに比べて耐衝撃性が37%高く、この性能差が工場での採用を加速させています。パラアラミドを組み込んだ耐切断性手袋は、レベル5の保護性能を30%軽量化して提供し、長時間着用時の快適性を向上させています。メタアラミドを配合した難燃性作業服は、425℃でも構造的完全性を維持し、鋳造所や石油化学プラントのより厳格な安全基準に適合しています。そのため、この地域に供給するメーカーはアラミド糸やアラミド生地の調達量を増やしており、アラミド繊維市場の成長傾向を後押ししています。

EUグリーン・ディール:アラミド強化による軽量EVタイヤの推進

欧州の自動車メーカーは、電気自動車の航続距離を延ばすため、車両重量を削減するタイヤの再設計プログラムを加速させています。アラミドで補強されたタイヤのカーカスは、最大25%の軽量化を実現し、この削減効果はグリーン・ディールの輸送部門における脱炭素化目標に直結しています。1キログラムの軽量化につき0.7kmの航続距離が向上するため、OEM各社はポリエステルやスチールコードの代わりにアラミドを採用するようになっています。コンパウンダー各社は、転がり抵抗を低減しつつ耐久性を維持するアラミド充填ゴム配合材を商品化しており、これにより欧州、そしてまもなく北米においてもアラミド繊維市場の需要がさらに高まっています。

MPDおよびPPD原料価格の変動

原油価格の急激な変動や地域的な供給混乱により、MPDおよびPPDのコスト曲線が上昇し、生産者の利益率が圧迫され、長期契約に不安が生じています。米国商務省は、芳香族ジアミンを、地政学的に生産が集中している化学的に重要な投入材料として挙げており、供給の安定性に関するリスクが高まっています。メーカー各社は、バイオベースの中間体やアラミドスクラップのクローズドループ回収を模索することでこれに対抗していますが、短期的な価格変動は依然としてアラミド繊維市場の成長の勢いを鈍らせています。

セグメント分析

パラアラミドセグメントは、防弾保護、航空宇宙、および摩擦材の需要に支えられ、2025年にはアラミド繊維市場で64.35%という圧倒的なシェアを占めました。パラアラミド糸は3.8GPaに近い引張強度を発揮し、防弾チョッキや航空機用ハニカム構造における地位を維持しています。米国における防衛予算の増額や、自動車用軽量複合材料への関心の再燃により、アラミド繊維市場におけるパラアラミドの安定した需要見通しが確保されています。東レの韓国工場における3,000トンの生産能力増強など、大規模な投資は、この繊維クラスへの資本配分の規模を裏付けています。

メタアラミドは、市場規模は小さいもの、2031年までCAGR5.28%という最も急速な成長軌道を描いています。先進的な湿式紡糸フィラメントは、現在1,255MPaの引張強度に達し、長期間の紫外線照射後も90%以上の強度を維持するため、送電線カバーなどの屋外用途への展開が可能となっています。難燃性繊維、絶縁紙、ろ過バッグに組み込まれたメタアラミドは、エレクトロニクス、産業安全、環境保護分野における熱安定性の要求に応えています。アジア全域での半導体生産能力の拡大やEUのグリーン移行プロジェクトを背景に、メタアラミドのアラミド繊維市場規模は着実に拡大すると予測されており、価格だけでなく素材の特性が顧客の切り替えを決定づける競合環境が形成されています。

2025年には、ウェット紡糸がアラミド繊維市場シェアの59.40%を占め、5.71%のCAGRで市場全体を上回る成長を続けています。このプロセスは均質なポリマー凝固を実現し、電気絶縁紙やろ過材の必須条件である高い誘電安定性を備えた、均一で高密度な繊維を生産します。改良された溶剤リサイクルモジュールは排出量とコストを削減し、サステナビリティを重視するエンドユーザーの間でも採用を後押ししています。湿式紡糸によるアラミド繊維の市場規模は、電動化と濾過材の需要拡大に伴い拡大すると予測されています。

ドライジェット・ウェット紡糸は、鎖配向によって極めて高い引張特性が求められるパラアラミド繊維において、依然として不可欠なプロセスです。ポリイミド類似体の実験室での試験では、最大2.72GPaの引張強度と114GPaを超える弾性率が確認されており、将来のパラアラミド繊維の性能向上の余地があることが裏付けられています。全体的なシェアは小さいもの、このプロセスはハイエンドの防弾糸の供給を支えており、国防省や高級スポーツ用品ブランドのニーズに応えています。処理能力の効率化と溶剤回収技術に向けた継続的な生産ラインのアップグレードにより、アラミド繊維市場におけるこのプロセスのニッチな貢献は今後も維持されるでしょう。

地域別分析

欧州は、2025年に売上高の34.65%を占め、世界のアラミド繊維市場の中核をなしています。厳格な労働安全法、ISO準拠の難燃性基準、および欧州連合(EU)のグリーン・ディールが、自動車および産業分野における高付加価値製品の採用を後押ししています。輸出志向の自動車産業基盤を持つドイツが地域の生産量拡大を牽引する一方、フランスとオランダは高度なろ過材および航空宇宙用積層材を専門としています。電気自動車用バッテリー工場に対する政府のインセンティブは、ポリマー複合材料の採用をさらに促進しています。

北米は2026年から2031年にかけて、5.21%という最も高いCAGRで推移する見込みです。連邦政府の防衛予算はパラアラミド製防弾素材への継続的な需要を支えており、一方、NASAや民間のロケット打ち上げ事業者はメタアラミド製熱シールドへの投資を行っています。米国の通信事業者は、ハリケーンの被害を受けやすい地域における空中光ファイバーバックボーンの更新を進めており、暴風雨による被害を軽減するためにアラミド製の補強材を採用しています。カナダも同様の動向を示しており、特に鉱業やエネルギーインフラにおいて、公共の安全に重点を置いています。

アジア太平洋地域は、アラミド繊維市場にとって次なる成長のフロンティアとなります。中国は輸入への依存度を低減するため国内生産を拡大しており、2020年代半ばまでにパラアラミドの自給自足を目標としています。スマートファクトリー、EVバッテリー工場、再生可能エネルギーインフラの大規模な建設により、軽量で耐熱性のある材料への需要が急増しています。日本と韓国では、半導体や5Gハードウェアへのハイテク導入が進んでおり、アラミドが提供する誘電安定性と機械的耐久性が求められています。インドの「メイク・イン・インド」防衛プログラムや改訂された労働安全衛生基準により、現地の個人用保護具(PPE)や防弾装甲の消費が拡大し、地域の成長にさらなる厚みをもたらしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアの製造拠点におけるPPE安全規制の強化

- EUグリーンディールにより、アラミド強化軽量EVタイヤへの需要が後押しされています

- 5Gの急速な普及により、アラミド強化光ファイバーケーブルの需要が高まっています

- 多くの国における防衛費の増加

- 極超音速および宇宙防衛分野への投資により、メタアラミド製熱シールドの消費量が増加しています

- 市場抑制要因

- MPDおよびPPD原料価格の変動

- 特許のクロスライセンシングに関する障壁が、パラアラミド市場への新規参入を阻んでいます

- 高い生産コスト

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- 製品タイプ別

- パラアラミド

- メタアラミド

- 紡糸プロセス別

- 湿式紡糸

- ドライジェット・ウェットスピニング

- 用途別

- セキュリティおよび保護機器

- 摩擦材およびブレーキ材

- 光ファイバーケーブル

- 航空宇宙部品

- 自動車用複合材料

- 電気絶縁

- その他(産業用ろ過、ゴムおよびタイヤ補強材)

- エンドユーザー産業別

- 安全・保護装備

- 航空宇宙

- 自動車

- エレクトロニクスおよび通信

- その他のエンドユーザー産業

- 地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Aramid Hpm, LLC.

- China National Bluestar(Group)Co. Ltd.

- DuPont

- HS HYOSUNG ADVANCED MATERIALS

- Huvis Corp.

- Kolon Industries, Inc.

- Sinochem Internation Corporation

- SINOPEC YIZHENG CHEMICAL FIBRE LIMITED

- SRO Aramid

- Suzhou Zhaoda Specially Fiber Technical Co.,Ltd.

- TAEKWANG INDUSTRIAL CO., LTD.

- Teijin Limited

- Toray Industries Inc.

- TOYOBO MC Corporation

- Wuxi City Shengte Carbon Fiber Products Co.,Ltd

- X-FIPER NEW MATERIAL CO.,LTD

- Yantai Tayho Advanced Materials Co.,Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日