日本の眼科用機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Ophthalmic Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035066

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

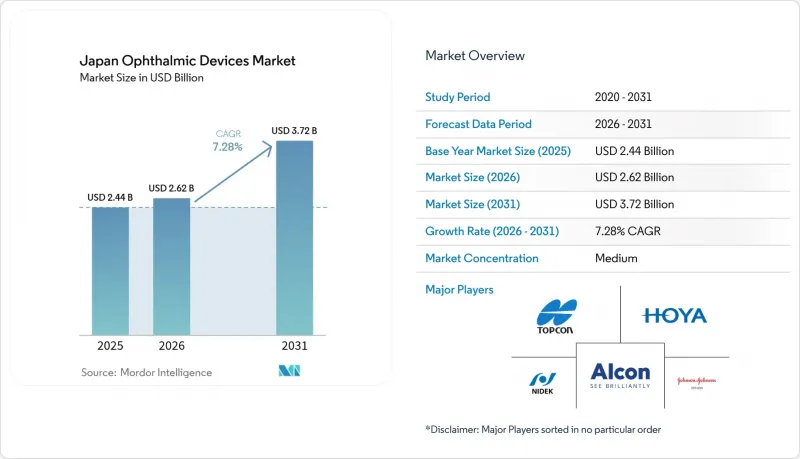

日本の眼科用機器市場規模は、2025年の24億4,000万米ドルから2026年には26億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR7.28%で推移し、2031年には37億2,000万米ドルに達すると予測されています。

超高齢化社会、急速に進歩する画像診断技術、および外来診療を重視する改革が需要を後押ししています。視力ケア製品が販売数量の大部分を占め続けていますが、光干渉断層撮影(OCT)を基盤とする診断プラットフォームが、高付加価値の医療機器の潜在市場を拡大しています。診療報酬の格差が縮小し、病院とのコスト差が埋まるにつれ、手術件数は外来施設へと移行しており、これによりコンパクトなワークステーションや使い捨て製品が急速に普及しています。同時に、PMDAの厳格な承認基準や新たな人間工学に関する規制により、製品発売までの期間が長期化しており、企業はスピードを維持するために現地での臨床連携を強化せざるを得なくなっています。都市部と地方の眼科医の格差が拡大していることから、医師の業務負担を軽減し、医療サービスが行き届いていない都道府県への医療提供範囲を拡大できるAI支援型スクリーニングツールへの関心はさらに高まっています。

日本の眼科用機器市場の動向と洞察

急速な高齢化が白内障手術件数を押し上げる

前例のない人口動態の変化により、日本の国民の約30%が65歳以上となり、白内障手術の需要が持続的に高まっています。2019年には手術件数が160万件に達し、2025年にかけても増加し続けています。病院の監査データによると、90歳以上の患者において、最新の超音波乳化吸引術とプレミアム眼内レンズの併用による恩恵を受ける割合が増加しており、術後のMMSE(ミニメンタル状態検査)スコアが25.65から27.08へと向上したことが確認されています。このような広範な健康への影響により、白内障治療は単なる視力矯正以上のものとして位置づけられ、フェムト秒レーザープラットフォーム、トーリックレンズ計算機、デジタル支援顕微鏡に対する購入者の支払い意欲が高まっています。メーカー各社は、手術担当者の不足が進む中、処理能力を維持するために、人間工学に基づいたハンドピースとワークフローソフトウェアをセットで販売しています。長期的には、この要因により、日本の眼科用機器市場の累積CAGRが2.0ポイント押し上げられると予想されます。

若年性近視の有病率上昇と早期診断への需要

日本の6~14歳の児童における近視有病率は、1970年代後半の10%から2010年には53%に上昇し、2025年においても36%を上回っており、COVID-19に関連する屋内中心の生活様式がこの動向をさらに悪化させています。この問題の深刻さを背景に、三田製薬は2025年4月、近視の進行を遅らせる日本で初めて承認された治療薬「RYJUSEA Mini(アトロピン0.025%)」を発売しました。眼軸長測定装置、散瞳モード付き自動屈折計、学校設置型スクリーニングキオスクの導入が加速しています。視力ケア市場のリーダー企業は、心配する親を対象としたオムニチャネルキャンペーンを通じて、「MiYOSMART」などの眼鏡レンズや1日使い捨てコンタクトレンズを推進しています。これらの動向が相まって、2030年までの同セクターの成長軌道に1.3ポイントの押し上げ効果をもたらす可能性があります。

高度な手術用ワークステーションの高額な導入コスト

フェムト秒レーザー装置、マルチモーダル顕微鏡、およびロボット白内障手術プラットフォームには、35万米ドルを超える初期費用が必要であり、週18症例未満を扱うクリニックは導入が困難です。東京や大阪の大手チェーンは容易に資金調達が可能ですが、小規模な医療機関は、機器の精度向上に比例して診療報酬が上昇していないため、利益率が薄くなっています。入札書類にはリースや施術ごとの支払い契約が盛り込まれるようになりましたが、2%を超える金利がさらなる負担となっています。その結果、購入可能な顧客層が狭まり、日本の眼科用機器市場の5年間の成長見通しから1.8ポイントの減点要因となっています。

セグメント分析

視力ケアプラットフォームは2025年の売上高の64.78%を占めており、これは日本が長年にわたり矯正用眼鏡に依存してきたことを反映しています。HOYAのチャネル調査によると、コンタクトレンズの普及率は年率2%で拡大しており、遠近両用レンズや近視進行抑制レンズの選択肢が購入額の増加を後押ししています。診断・モニタリング機器は最も急成長している分野であり、セルフイメージングOCT、スイープソース装置、AI対応眼底スキャナーが三次医療機関から一次診療所へと普及するにつれ、2031年までCAGR9.58%を記録する見込みです。コンパクトな設計でレッドドット賞を受賞したキヤノンのOCT-R1の採用は、早期発見へのこの転換を象徴しています。両セグメントにおいて、付加価値の高いソフトウェアサブスクリプションは、分析ダッシュボードや遠隔相談機能をハードウェア販売にバンドルすることで、診療報酬体系による圧力を相殺するのに役立っています。こうした多角的な戦略は、プラットフォームベンダーの持続的なリーダーシップを支えると同時に、予防的な眼科医療管理へのアクセスを拡大しています。

手術用機器の成長勢いは、低侵襲緑内障ステント、使い捨て硝子体切除カッター、およびASC(外来手術センター)のワークフロー向けに設計されたコンパクトな白内障手術コンソールに支えられ、堅調に推移しています。フェムト秒レーザー白内障手術システムは精度を向上させていますが、その高額な設備投資により、導入は大規模な大都市圏の医療機関に限定されています。この価格面での格差を縮めるため、メーカー各社は、第2層のクリニックにおいて、ユニット経済性を施術件数と連動させる「クリック課金型」モデルを試験的に導入しています。その結果、日本の眼科用機器市場において、手術技術分野の市場規模は拡大すると予想されますが、そのペースは診断分野に比べて緩やかなものになると見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急速な高齢化が白内障手術件数を押し上げている

- 若年性近視の有病率の上昇と早期診断への需要

- 院外手術を促進する政府の保険償還制度改革

- AI搭載の画像診断・スクリーニングプラットフォームの導入

- 第2級都市における外来手術センターの拡大

- プレミアムトーリックおよび多焦点眼内レンズの普及

- 市場抑制要因

- 高度な手術用ワークステーションの高額な設備投資コスト

- PMDAの厳格な承認および市販後調査要件

- 地方における眼科医の減少

- 全国的な診療報酬改定による価格圧力

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- デバイスタイプ別

- 診断・モニタリング機器

- OCTスキャナー

- 眼底・網膜カメラ

- 自動屈折計・角膜曲率計

- 角膜トポグラフィーシステム

- 超音波画像診断装置

- 視野検査装置および眼圧計

- その他の診断・モニタリング機器

- 手術用機器

- 白内障手術用機器

- 硝子体網膜手術用機器

- 屈折矯正用手術機器

- 緑内障手術用機器

- その他の手術用機器

- ビジョンケア機器

- 眼鏡フレーム・レンズ

- コンタクトレンズ

- 診断・モニタリング機器

- 疾患適応症別

- 白内障

- 緑内障

- 糖尿病性網膜症

- その他の疾患適応

- エンドユーザー別

- 病院

- 眼科専門クリニック

- 外来手術センター(ASC)

- その他のエンドユーザー

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Alcon Inc.

- Johnson & Johnson Vision Care

- HOYA Corporation

- Nidek Co. Ltd

- Topcon Corporation

- Takagi Seiko Co. Ltd

- Canon Medical Systems Corp.

- Bausch+Lomb Corp.

- EssilorLuxottica SA

- Ziemer Group AG

- Optos plc

- Lumenis Ltd

- STAAR Surgical Company

- Ellex Medical Lasers Ltd

- Heidelberg Engineering GmbH

- Glaukos Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日