タイの不動産:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Thailand Real Estate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035060

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

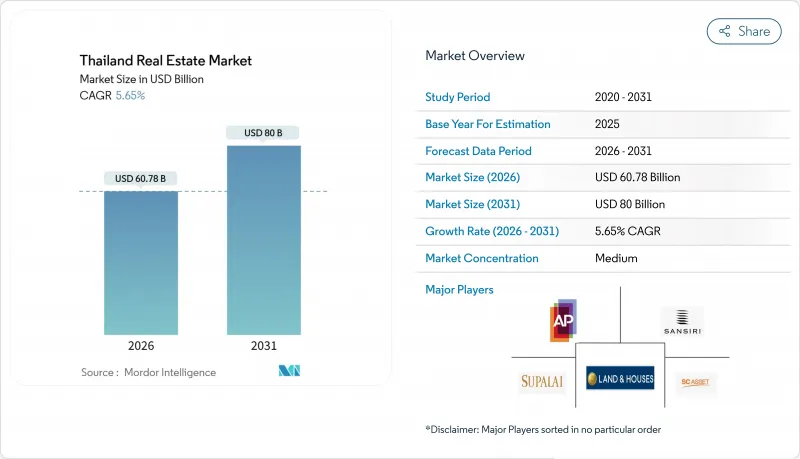

タイの不動産市場規模は、2026年に607億8,000万米ドルと推計されており、2031年までに800億米ドルに達すると見込まれています。

2026年から2031年にかけては、CAGR5.65%で成長すると予測されています。

2026年の転換点は、中間所得層の購買力低下、家計債務の高水準、融資審査の厳格化による圧力を反映していますが、公共インフラプロジェクト、対象を絞った政府の景気刺激策、そして高級住宅や物流分野への海外資本の流入が、特定の回廊地域における市場活動を支えています。バンコクに上場するデベロッパー各社は、電子商取引やデータセンターへの投資と需要が結びつく東部経済回廊(EEC)内の物流・産業用資産へと事業をシフトさせています。不動産譲渡手数料の引き下げやLTV規制の緩和といった政府の措置は、銀行がバランスシート上のリスクを理由に慎重な与信基準を維持している中でも、取引を多少なりとも促進することを目的としています。2025年8月以降の金融緩和や、MRTオレンジライン周辺での公共交通機関の拡充は、プロジェクトの進捗に伴い、2026年半ばにかけて市場心理を改善し、譲渡件数を安定させるものと予想されます。

タイの不動産市場の動向と洞察

交通網の拡張とインフラの整備

2026年、バンコクの都心部と周辺部における需要の形成は、公共交通機関の拡充によって形作られています。新たな大量輸送路線はアクセス性を向上させ、2026年から2027年にかけての建設進捗に伴い、駅周辺の資産価値と物件吸収率を押し上げると予想されます。2028年の開通が予定されているバンコク~ナコーンラチャシマ間の高速鉄道も、将来の交通網の恩恵を受ける地方都市における土地の集約や計画活動を後押ししています。ピンクラインの開業初期のデータによると、乗換需要が急増した後、中価格帯の郊外コンドミニアムでの吸収率は鈍化しました。これは、駅近という立地だけでは、近くに強力な雇用拠点がなければ、持続的な需要の確保は保証されないことを示唆しています。開発業者は、安全性、アクセス、そしてレジリエンスを重視する自住購入者をターゲットに、交通機関に近接した1,000万バーツ(28万5,714米ドル)未満の低層プロジェクトに注力しています。この選択的な交通指向型戦略は、単なる交通路線の沿線というだけでなく、移動性の向上と雇用密度、そして居住性の改善が組み合わさった回廊を重視するものです。

政府の優遇措置と手数料の引き下げ

財政面およびマクロプルーデンシャル政策による措置が取引を支えていますが、家計の債務制約を完全に相殺することはできません。当局は、700万バーツ(20万米ドル)以下の住宅について、譲渡税および抵当権登録料を0.01%に引き下げました。これにより短期的な取引件数の増加が見込まれますが、中所得層の購入者にとっての与信審査のハードルが解消されるわけではありません。1,000万バーツ(28万5,714米ドル)未満のセカンドハウスに対するLTV(融資対価値比率)制限を100%に緩和する措置は、中上位市場の需要を刺激することを目的としていましたが、却下率が高いセグメントでは、銀行の与信審査は依然として慎重な姿勢を維持しています。デベロッパーは、2025年に予定されていたプロジェクトの一部を、プレセールスが目標に達しなかったため延期しましたが、高級物件は堅調な吸収率を維持しており、市場の上位層に流動性が集中していることを浮き彫りにしています。住宅補助プログラムは住宅へのアクセスを拡大し、価格の基準点を作り出していますが、民間デベロッパーは依然として、顧客層が重なる地域において利益率の圧迫に直面しています。2025年1月から施行される新たな責任ある融資規則(予防的な債務再編ガイドラインを含む)は、家計のバランスシートが改善されない限り、手数料の引き下げだけでは大衆市場の需要を回復させられないことを認識しています。

高債務を背景とした中所得層向け住宅需要の低迷

家計債務の水準と慎重な審査により、300万バーツ(8万5,714米ドル)未満の住宅の承認率は抑制されています。不良債権および要注意債権の増加を受け、銀行は2025年1月に導入された責任ある融資規則に基づき、返済能力審査と残余所得の基準を正式に定めました。低価格帯住宅の承認率の低さは、中所得層セグメントに注力する開発業者にとって、在庫の抱え込みや値引き圧力を高めています。デベロッパー各社は、販売予定物件を消化するために「賃貸から購入へ」のモデルや売主融資を試みていますが、これにより信用リスクが再び企業のバランスシートに転嫁されることになります。2025年には、企業が信用制約が最も厳しい需要層へのエクスポージャーを見直したため、新規住宅の分譲が抑制されました。この価格帯において、所得の伸びと家計のデレバレッジにより債務返済指標が改善されるまでは、構造的な購入力不足が制約要因として残るでしょう。

セグメント分析

2025年時点で、住宅物件は売上高の52.4%を占め、タイの不動産市場における消費者需要のバランスを示す最大のセグメントでした。2026年から2031年にかけて、EEC(東部経済回廊)におけるデータセンターの認可や物流拠点の拡大が新たな資本配分を呼び込む中、商業用資産はCAGR6.22%で最も急速に成長しているセグメントとして台頭しています。投資委員会は2024年から2025年にかけて、デジタルインフラおよび関連投資の承認を相次いで行いました。これには、工業団地の賃貸戦略や電力調達戦略の基盤となる数十億米ドル規模の投資も含まれています。この動きにより、ハイパースケール施設周辺における電力供給の確保やゾーニングの重要性がさらに高まり、上場デベロッパーは機関投資家向けのテナントニーズに見合った倉庫容量の拡充を進めています。住宅セクターでは、アパートや分譲マンションが依然として最大のシェアを占めていますが、バンコク郊外では、より広い居住空間と安全性を求める購入者の需要を背景に、一戸建て住宅が好調です。

ホスピタリティ市場は観光業を背景に着実な回復を見せており、事業者らは収益の持続性を高めるため、資産の価値向上や複合用途への統合を重視しています。2026年のオフィス市場のファンダメンタルズはまちまちです。「質への逃避」によりグレードAオフィスの空室率は依然として高い水準にある一方、ESG認証を取得したタワーは相対的な強さを示しており、セカンダリー資産では賃料の譲歩や設備のアップグレードが行われています。一等地の小売資産は引き続きテナントを惹きつけていますが、Eコマースとの競合により、体験価値を提供しない業態には圧力が掛かり続けています。物流倉庫の稼働率と賃料は、Eコマースやコールドチェーンの需要に支えられており、REITの需要がさらなる流動性と開発パイプラインの確実性を提供しています。こうした背景から、アンカーテナントの需要と長期賃貸に適した資金調達モデルに基づき、2031年にかけてタイの不動産市場において、商業部門の勢いは引き続き際立ったものになると予想されます。

『タイ不動産市場レポート』は、物件タイプ(住宅および商業)、ビジネスモデル(販売および賃貸)、エンドユーザー(個人・世帯、法人・中小企業、その他)、主要都市(バンコク、プーケットなど)ごとに分類されています。本レポートでは、上記のすべてのセグメントについて、市場規模および予測値(米ドル)を提示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場の動向と市場力学

- 経済および市場の概要

- 不動産購入動向- 社会経済的および人口統計的洞察

- 賃貸利回り分析

- 資本市場への浸透とREIT

- 規制の見通し

- テクノロジーの展望

- 不動産セグメントで活動する不動産テックおよびスタートアップに関する洞察

- 既存および今後のプロジェクトに関する洞察

- 市場促進要因

- 交通網の拡充とインフラの整備が進み、都市部および郊外における不動産需要が高まっています。

- 政府による優遇措置や手数料の引き下げが、住宅販売や新規プロジェクトの立ち上げを後押ししています。

- 外国人購入者の関心の高まりが、主要な観光・ビジネス地区における分譲マンションの販売を後押ししています。

- Eコマースの成長とサプライチェーンの変革が、物流および産業用資産への需要を牽引しています。

- 大規模な複合開発プロジェクトが資本を集め、都市の不動産クラスターの様相を一新しています。

- 高級物件の供給が限られており、建設コストの上昇により、一等地での価格水準が維持されています。

- 市場抑制要因

- 家計債務の高水準と融資規制の引き締めにより、中所得層向け住宅の需要は低迷しています。

- 都市部における分譲マンションの供給過剰により、販売ペースの鈍化と価格の停滞が生じています。

- 計画の遅延やゾーニングの問題により、プロジェクトのスケジュールや承認手続きに支障が生じています。

- 経済の不確実性とインフレにより、買い手の信頼感と投資活動が低下しています。

- バリューチェーン/サプライチェーン分析

- 概要

- 不動産開発業者および建設業者- 主要な定量的・定性的洞察

- 不動産仲介業者およびエージェント- 主要な定量的・定性的洞察

- 不動産管理会社- 主要な定量的および定性的洞察

- 評価アドバイザリーおよびその他の不動産サービスに関する洞察

- 建材業界の現状および主要デベロッパーとの提携

- 市場における主要な戦略的不動産投資家・購入者に関する洞察

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模および成長予測(金額、10億米ドル)

- 販売

- レンタル

第6章 販売形態別市場規模および成長予測(金額、10億米ドル)

- 物件タイプ別

- 住宅用

- アパート・分譲マンション

- ヴィラ・一戸建て住宅

- 商業用

- オフィス

- 小売り

- 物流

- その他

- 住宅用

- エンドユーザー別

- 個人・世帯

- 大企業・中小企業

- その他

- 主要都市別

- バンコク

- プーケット

- パタヤ

- チェンマイ

- タイのその他の地域

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AP(Thailand)PCL

- Sansiri PCL

- Supalai PCL

- Land and Houses PCL

- SC Asset Corporation PCL

- Pruksa Holding PCL

- Origin Property PCL

- Ananda Development PCL

- Quality Houses PCL

- L.P.N. Development PCL

- Noble Development PCL

- Central Pattana PCL

- Asset World Corporation PCL

- WHA Corporation PCL

- Frasers Property(Thailand)PCL

- Amata Corporation PCL

- Siam Piwat Co., Ltd.

- Raimon Land PCL

- Magnolia Quality Development Corporation(MQDC)

- Minor International PCL

- Central Plaza Hotel PCL(CENTEL)

- Erawan Group PCL

- Dusit Thani PCL

第8章 市場機会と将来の展望

- 未開拓領域および未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日